![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

РУСГИДРО [анализ] [HYDR]

АНАЛИЗ АКЦИЙ РФ

Акции Русгидро: почему низкие мультипликаторы — это ловушка для инвесторов?

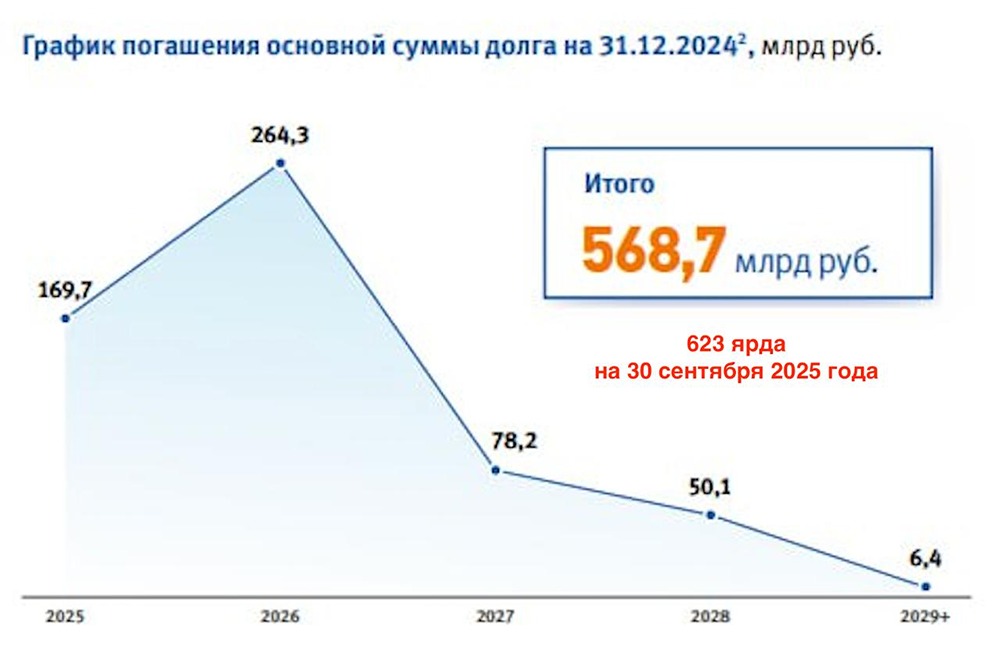

В 2026 году энергосектор сталкивается с проблемой «тарифного дефицита». Индексация цен для промышленности отстает от роста издержек. У Русгидро ситуация еще сложнее, так как компания несет социальную нагрузку по развитию Дальнего Востока. Рассмотрим это подробнее на примере отчета за 9 месяцев 2025 года. Выручка компании за этот период выросла на 14% и достигла 469 млрд рублей. Чистая прибыль составила 30 млрд рублей, что на 6,5 млрд больше, чем годом ранее. На первый взгляд, результаты выглядят неплохо: за последние 12 месяцев прибыль достигла 74,3 млрд рублей, а капитализация компании составляет всего 180 млрд. Мультипликатор P/E равный 2,5 может показаться привлекательным, но не спешите с выводами. Однако значительная часть чистой прибыли — это государственные субсидии. За 9 месяцев 2025 года их объем составил 40 млрд рублей. Без этой поддержки Русгидро была бы убыточной. Операционно компания не справляется с текущей нагрузкой. Теперь обратимся к долговой нагрузке. Чистый долг на конец сентября 2025 года составил 623 млрд рублей. Рост долга впечатляет: за 2022 год он увеличился на 73%, в 2023 — на 78%, а в 2024 — еще на 48%. При ставке 7,5% такие заимствования были приемлемыми, но рефинансирование под 17% и выше становится для компании проблемой. Процентные расходы выросли до 60 млрд рублей, что в три раза больше, чем в 2022 году. Свободный денежный поток (FCF) с 2022 года остается отрицательным. За последние 12 месяцев он составил -182 млрд рублей. О дивидендах в такой ситуации можно забыть. Компания уже отказалась от выплат в 2023 году и, судя по динамике FCF, не вернется к ним в ближайшее время. Русгидро на 62% принадлежит государству, и на компанию возложена важная социальная задача — модернизация восточных мощностей. Именно на это уходит значительная часть капитальных вложений, не принося акционерам существенной отдачи. Из-за низкой рентабельности и резкого увеличения долга Русгидро рискует превратиться в «зомби-компанию». Пока это не так заметно благодаря государственным субсидиям, но в будущем это может негативно сказаться на котировках. Не стоит доверять низким мультипликаторам — это классическая ловушка. В перспективе нас ждет компания без дивидендов и с риском дополнительных эмиссий. Я не участвую в таких историях. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rushidro_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: ИнвестТема | Литвинов Владимир

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР