![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

Стоит ли инвестировать в акции ДОМ.РФ: прогноз дивидендов и финансовые перспективы до 2030 года

Обзор ДОМ.РФ ДОМ.РФ — крупнейший финансовый институт развития в сфере строительства и жилья с особым статусом. Финансовые показатели: - Кредитный портфель: - 2022: 2044 млрд руб. - 2023: 2918 млрд руб. - 2024: 3867 млрд руб. - 2025 (LTM): 4433 млрд руб. - Темпы роста: 31% - Прибыль: - 2022: 30,3 млрд руб. - 2023: 47,1 млрд руб. - 2024: 65,6 млрд руб. - 2025 (LTM): 69,9 млрд руб. - Темпы роста: 22% - Основные метрики: - Капитализация: 381,2 млрд руб. - EPS (прибыль на акцию): рост 22% - P/E (цена/прибыль): 5,46 (среднее 5,41) - P/B (цена/балансовая стоимость): 0,92 (среднее 0,9) - ROE (рентабельность собственного капитала): 21% (среднее 21,3%) - Активы банка: 5809 млрд руб. (+13%) Акции ДОМ.РФ находятся на справедливых уровнях, учитывая основные метрики. Дивиденды ДОМ.РФ - Первая выплата дивидендов ожидается летом 2026 года (по итогам 2025 года). - Ориентир доходности: 240-245 руб./акцию (11,3-11,6%). - Прогноз дивидендов за 2026 год: 280-310 руб. - По плану компании, дивиденд за 2026 год составит около 290 руб., что дает 13,7%. - Дальнейший рост дивиденда ожидается на уровне 7-10% в год при выполнении плана компании. Однако есть риски невыполнения. Об этом подробнее в следующей части. Дивидендная политика Целевой уровень выплаты дивидендов — 50% чистой прибыли по МСФО. Вывод по акциям ДОМ.РФ - Стратегия до 2030 года: сильная. - Планируется нарастить активы до 10,3 трлн руб. с текущих 5,8 трлн руб. - Уровень ROE ожидается 20%+ на протяжении всего стратегического цикла. - Финансовые результаты: - За 10 месяцев 2025 года чистая прибыль выросла на 13% до 70,2 млрд руб. - Чистый процентный доход увеличился на 37%. - Рентабельность капитала (ROE) достигла 21%. - Перспективы роста: - Привлечение средств через IPO и сохранение эффективности могут ускорить рост прибыли в 2025 году. - ДОМ.РФ выделяется в своем секторе благодаря особому статусу. Компания занимается ипотечным кредитованием и проектным финансированием, что обеспечивает высокое качество кредитов. - Сравнение с Сбером: - Оценка ДОМ.РФ уже превысила цену Сбера, но Сбер — это не просто банк, а целая экосистема. - Сбер доказал свою устойчивость на рынке, в то время как ДОМ.РФ трижды прибегал к докапитализации за последние 5 лет. - Дисконт ДОМ.РФ перед Сбером в 10-15% оправдан. - Текущая ситуация: - После встречи с блогерами акции ДОМ.РФ выросли в цене. Была продана идея, что мультипликаторы должны быть выше Сбера, и амбициозные планы будут выполнены. - Взгляд на акции остается нейтральным. Рост прибыли за 2026 год может быть выше, чем у Сбера, благодаря увеличению капитала от IPO в конце 2025 года. - Однако есть вопрос, как компания будет финансировать проекты при дефиците капитала в будущем. Итоговая прогнозируемая цена: 2300 руб. (потенциал +9,5%) Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bank_dom.rf_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

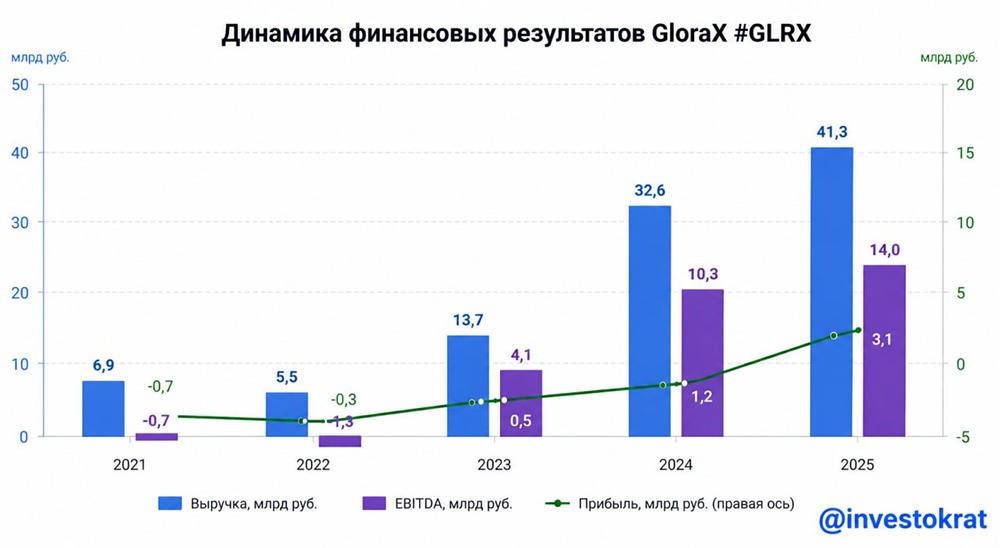

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/225d3d42-0d45-4812-864b-c1f0ec001463.jpg)

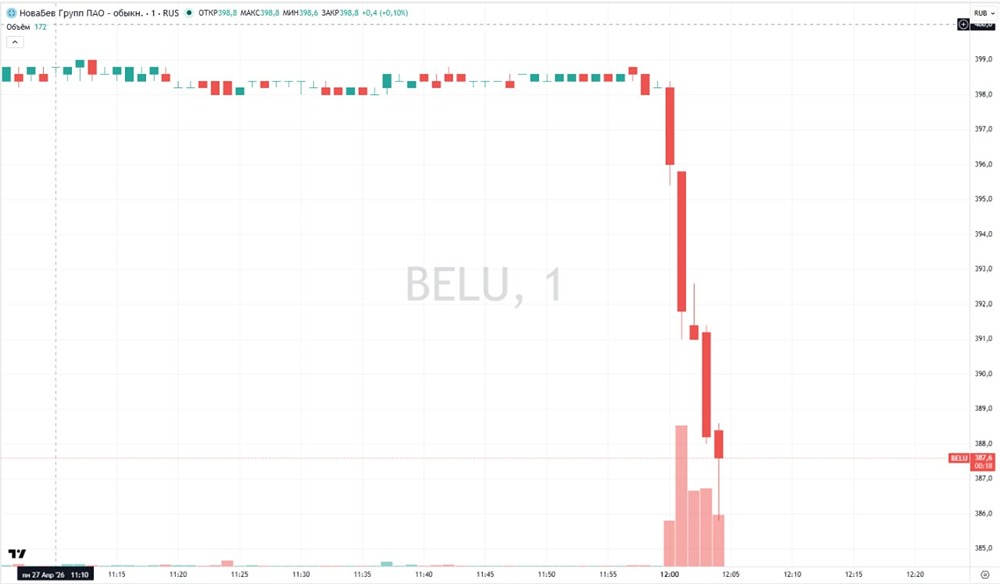

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

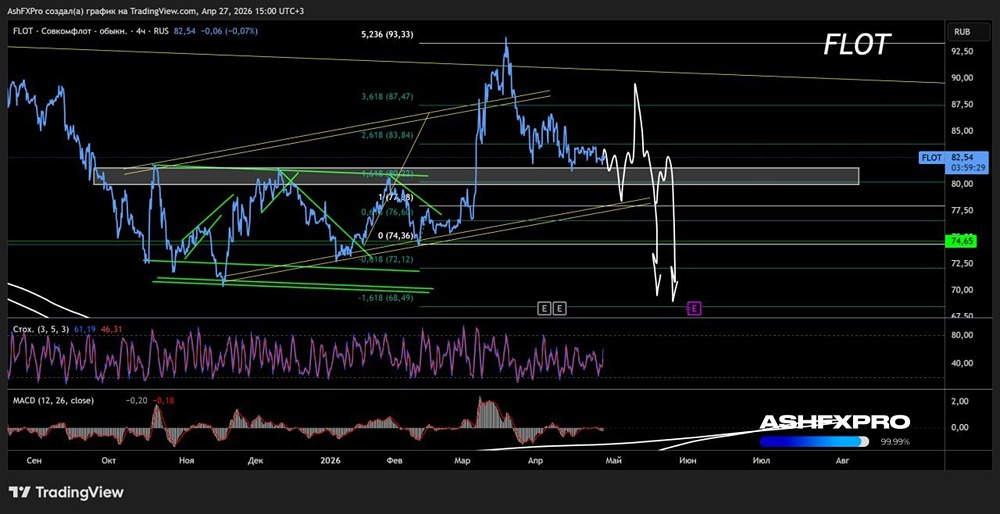

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

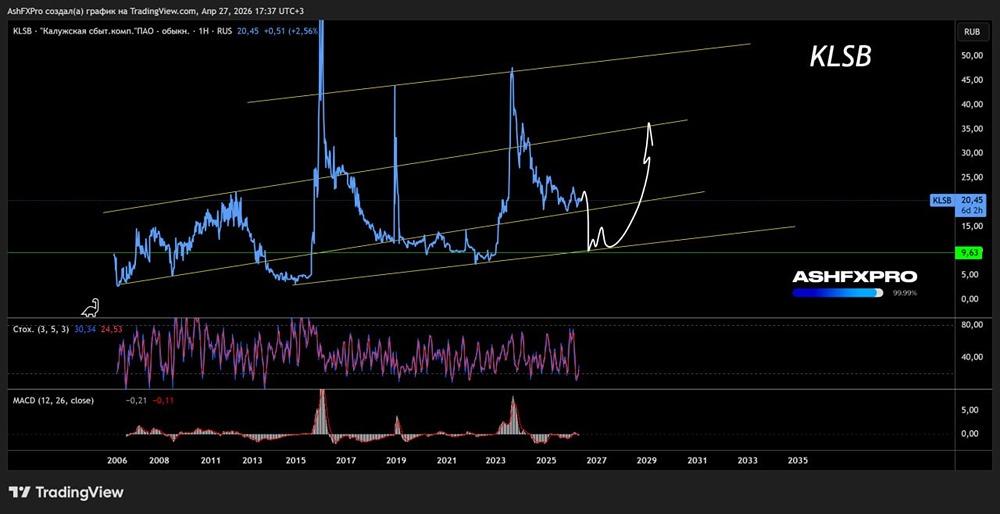

![Аватар сообщества КСК [анализ] [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

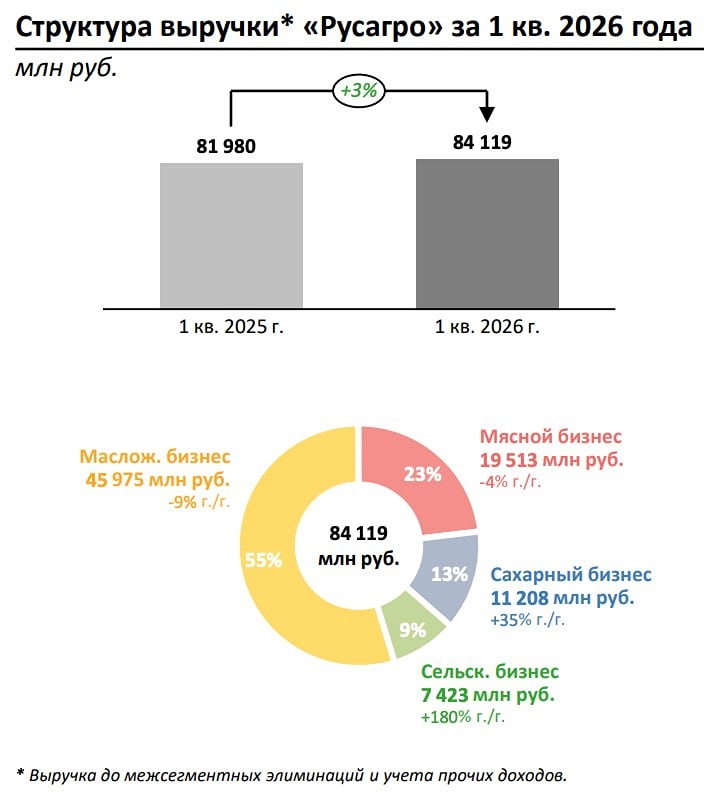

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР