![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

ТАТНЕФТЬ [анализ] [TATN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в Татнефть при дивидендной доходности 10%?

Обзор Татнефти Татнефть — одна из крупнейших российских нефтяных компаний, работающая как вертикально-интегрированный холдинг. Финансовые показатели: - Выручка: - 2022: 1427,2 млрд руб. - 2023: 1589,1 млрд руб. - 2024: 2030 млрд руб. - 2025: 1977 млрд руб. Темпы роста: 14%. - Прибыль: - 2022: 284,9 млрд руб. - 2023: 286,3 млрд руб. - 2024: 306,1 млрд руб. - 2025: 212,7 млрд руб. Темпы роста: 8%. - Капитализация: 1302 млрд руб. - Темпы роста EPS: 8%. - P/E: 6,1 (среднее — 6,7). - P/BV: 1,05 (среднее — 0,82). - EV/EBITDA: 3,3 (среднее — 3,05). - ROE: 16,7% (среднее — 11,7%). - Чистый долг: 6,35 млрд руб. (+107% за год). Дивиденды: - 2022: 67,28 руб./акцию. - 2023: 87,88 руб./акцию. - 2024: 98,7 руб./акцию. - 9М 2025: 22,48 руб./акцию. Темпы роста: 8%. - Дивиденды за III квартал 2025 года: 8,13 руб./акцию (1,4%). - Доходность с учетом дивидендов: 10%. - Прогноз дивидендов за IV квартал 2025: 7–15 руб./акцию (1,2–2,6%). В этом году компания сократила долю чистой прибыли, направляемой на дивиденды, до 50%. Учитывая сложную конъюнктуру, я не ожидаю возврата к коэффициенту 75%. Дивидендная политика: Целевой уровень выплат — не менее 50% от чистой прибыли по РСБУ или МСФО (в зависимости от большей суммы). Выплаты происходят 3 раза в год. Вывод по акциям Татнефти: - Нефтяной сектор испытывает сильное давление: падение цен на нефть, укрепление рубля и рост дисконтов. - Результаты за III квартал 2025 года по РСБУ показали слабые результаты. Аналогично ожидается и за IV квартал. - Татнефть чувствует себя лучше благодаря переработке. Средняя маржа в 2024 году составила 18$, в 2025 — 23$, а в IV квартале — 30$. Однако это нивелируется сильным рублем. - У компании нет дисконта из-за отсутствия долга и эффективной переработки. Но это уже учтено в цене. - Татнефть оценивается дороже среднего по сектору, особенно после публикации отчета по МСФО за II полугодие 2025 года, где мы увидим падение метрик. Прогноз: Татнефть остается крепким игроком, но без разворота в ценах на нефть и курсе рубля акции могут подешеветь. Это последний крупный нефтяник, не попавший в SDN-лист, что добавляет риск. Итоговая прогнозируемая цена: 590 руб. (потенциал +3%). Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/tatneft_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

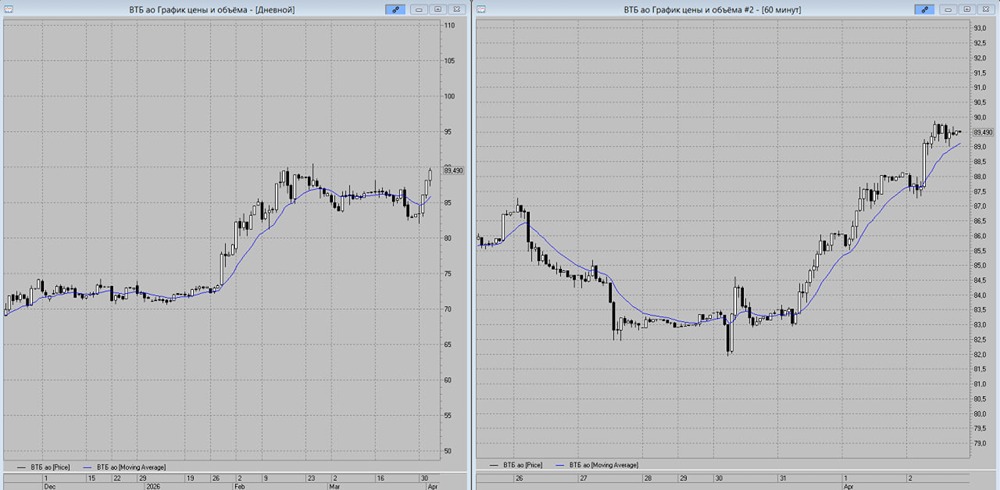

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

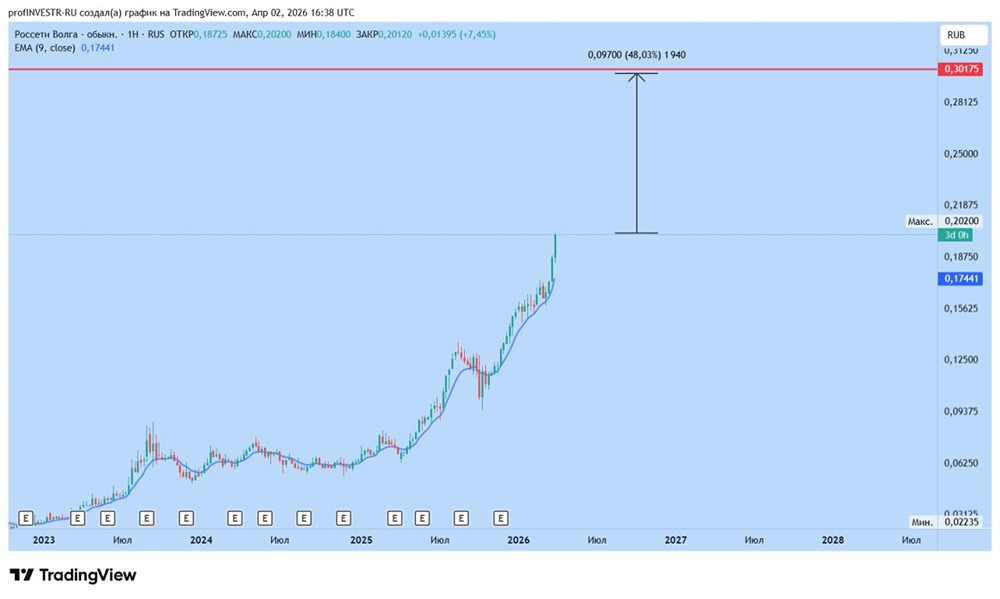

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

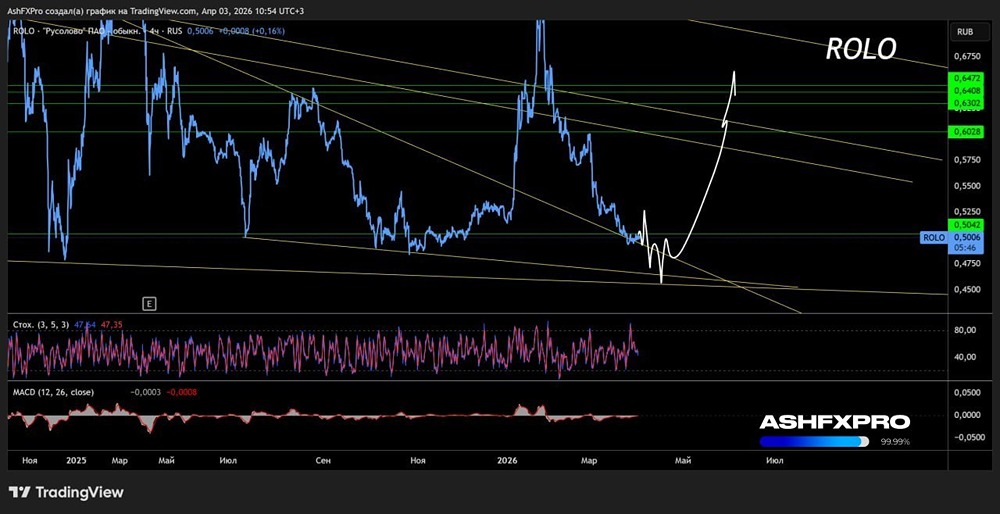

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

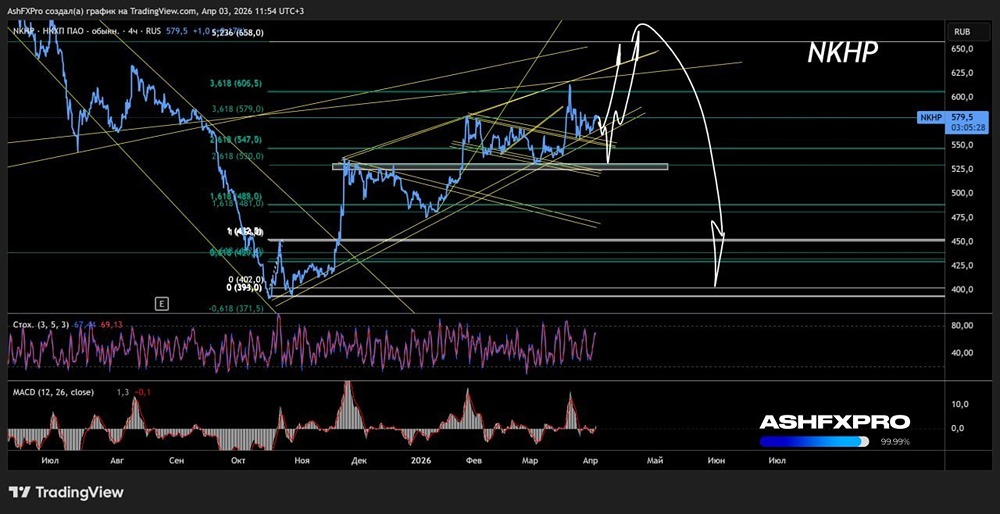

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР