![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

МГКЛ [анализ] [MGKL]

АНАЛИЗ АКЦИЙ РФ

МГКЛ: выручка выросла в 3,7 раза — стоит ли покупать акции по 2,73 руб.?

Мнение: Freedom Finance Global Группа МГКЛ переживает период активного роста Предварительные операционные результаты Группы МГКЛ за 2025 год показывают, что компания вошла в фазу быстрого роста и значительно превзошла свои стратегические цели. Прогнозируемая выручка в 32,6 млрд рублей представляет собой рост в 3,7 раза по сравнению с 2024 годом и почти двукратное превышение плана, заложенного в бизнес-план. Такая динамика редко встречается даже среди быстрорастущих компаний потребительского сектора и свидетельствует о успешном сочетании расширения продуктовой линейки, увеличения клиентской базы и благоприятных рыночных условий. Число розничных клиентов выросло до 272 тысяч, что на 20% больше по сравнению с прошлым годом. При этом структура товарных остатков остается стабильной. Доля товаров со сроком хранения более 90 дней остается на уровне 7%, что указывает на высокую оборачиваемость и контроль над рисками, связанными с замораживанием капитала, даже на фоне значительного увеличения масштабов бизнеса. Это важный сигнал для инвесторов, так как быстрый рост выручки не сопровождается ухудшением операционных показателей. Фактические результаты 2025 года превзошли консервативные цели текущей стратегии. Это повышает вероятность пересмотра бизнес-плана в сторону увеличения и создает основу для более высоких финансовых ориентиров на 2026 год. Дополнительным стимулом может стать развитие экосистемы, включая расширение розничной сети, оптовое направление в сфере драгметаллов и запуск инвестиционной платформы для малого и среднего бизнеса. С точки зрения оценки, текущая цена акций МГКЛ на уровне 2,73 рубля все еще слабо отражает масштаб бизнеса и темпы роста выручки. При сохранении текущих темпов роста и отсутствии ухудшения рыночных условий, справедливая стоимость акций на горизонте 12 месяцев может составить 3,0–3,8 рубля за бумагу. Потенциал роста будет зависеть от подтверждения заявленных планов в отчетности за 2026 год и способности компании поддерживать операционную эффективность при дальнейшем расширении. Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mgkl_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: www.finam.ru

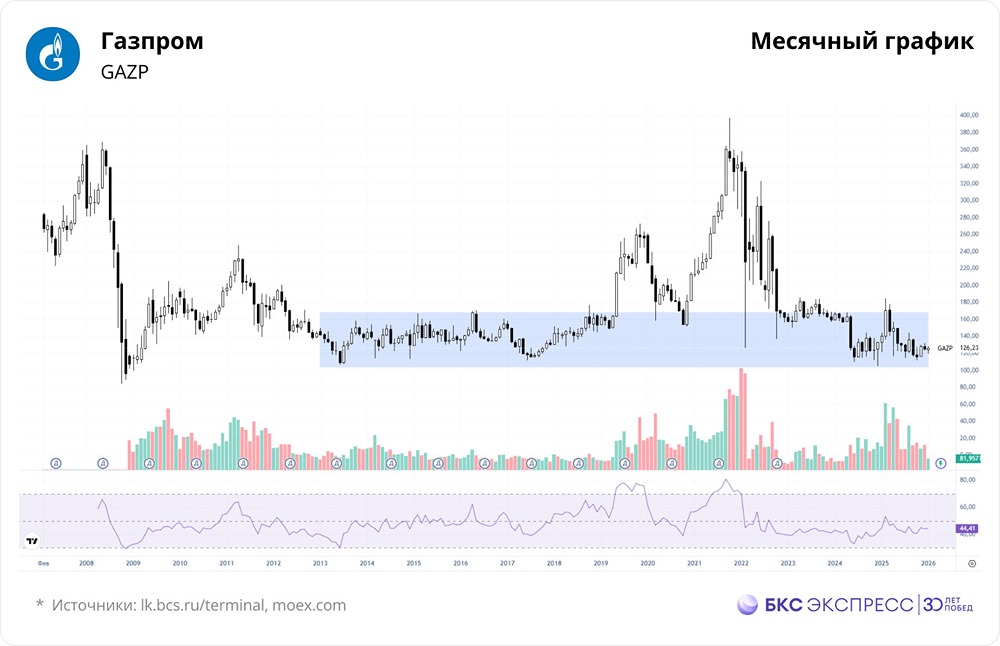

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

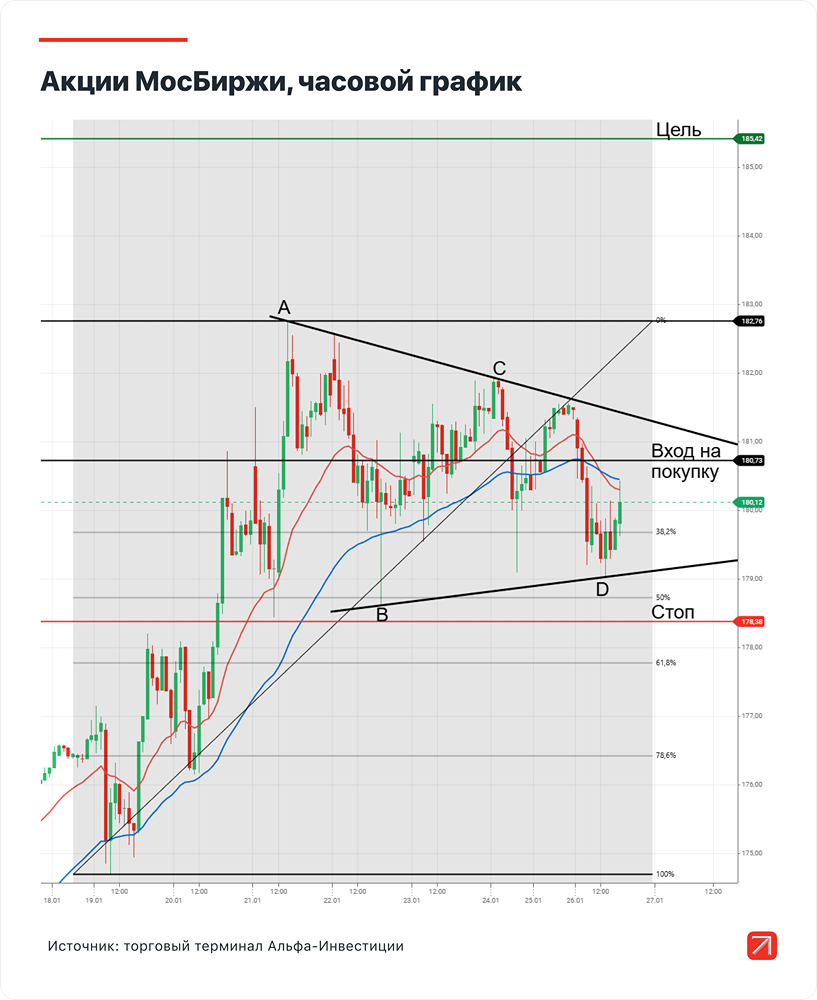

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

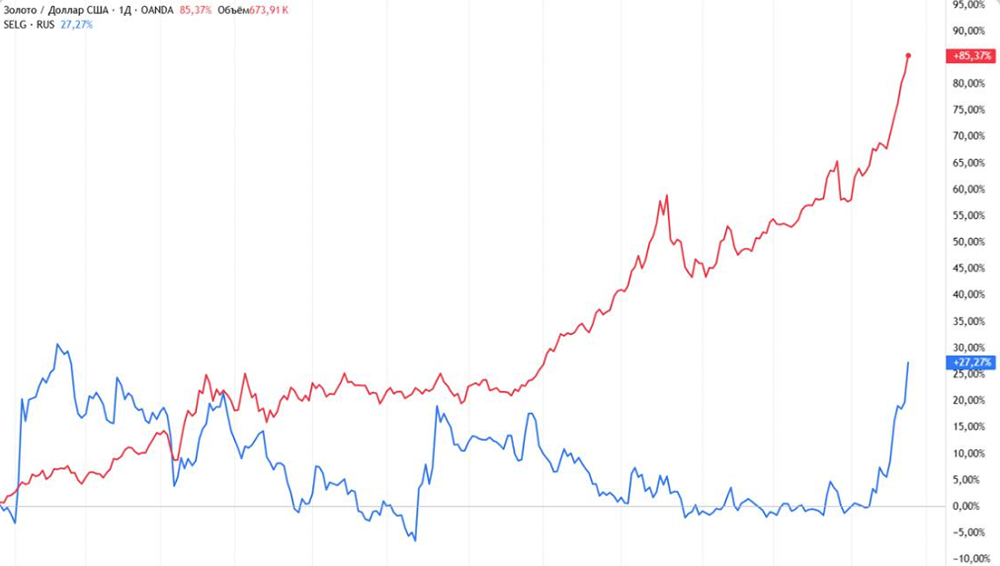

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

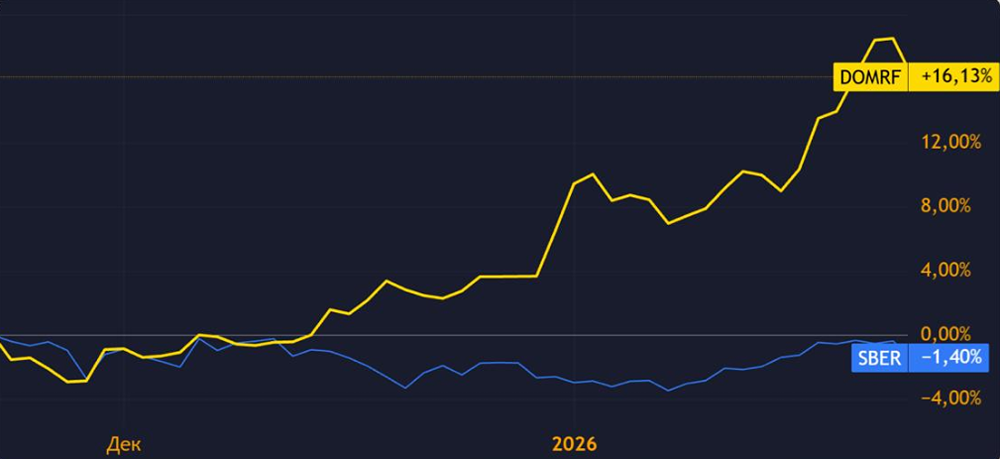

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР