![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

ЭТАЛОН [анализ] [ETLN]

АНАЛИЗ АКЦИЙ РОССИИ

SPO Эталона: как изменится стоимость акций после размещения?

Мощный финал года у Эталона и начало SPO: чего ждать дальше? Давайте разберем операционный отчет Эталона за 12 месяцев 2025 года и оценим объявленные параметры SPO. Всё же на первый взгляд позитивная реакция в акциях Эталона на объявление параметров SPO выглядит несколько подозрительной. Что в цифрах за 4 квартал 2025 (г/г): • Продажи (площадь): 200.5 тыс. кв. м (+27%) • Продажи (стоимость): 44.5 млрд руб. (+45%) • Денежные поступления: 40.8 млрд руб. (+83%) • Ввод в эксплуатацию: 169.8 тыс. кв. м (в 2.3 раза) Что в цифрах за весь 2025 год (г/г): • Продажи (площадь): 671,4 тыс. кв. м (-4% г/г) • Продажи (стоимость): 153.5 млрд руб. (+5%) Денежные поступления: 100.5 млрд руб. (+5%). • Средняя цена: 229 тыс. руб./кв. м (+9%). Для жилья — 332 тыс. руб./кв. м (+19%). • Ввод в эксплуатацию: 483 тыс. кв. м (в 3 раза). Слабое [первое полугодие](https://t.me/Investillion/1599) было с лихвой отыграно в конце года. Однако надо понимать, что здесь, как и в случае с [ЛСР](https://t.me/Investillion/1786), с очень высокой вероятностью всплеск продаж в 4-м квартале во многом — это история об ужесточении в правилах выдачи льготной ипотеки в 2026 году, а не история о большом развороте на рынке недвижимости. И хотя на снижении ставки здесь также должно быть циклическое оживление спроса, но все же 26-й год обещает быть не таким сильным, как вышел четвертый квартал прошлого года у Эталона. Плюс Эталону дополнительно помогает переориентация на продажи более дорого жилья и разовые сделки. Если смотреть, что росло, то мы видим [продолжение тренда](https://t.me/Investillion/1509) с опережающим ростом продаж в Москве. Продажи в Москве и области за 4 квартал выросли в площади на 157%, а в деньгах — на 133%. Их доля в общих продажах за квартал подскочила с 29% до 58%. Санкт-Петербург и регионы, напротив, показали снижение. Тренд на продажи премиум-недвижимости также набирает обороты. Продажи в сегментах «премиум» и «бизнес» в 4 квартале выросли в 2.8 раза в кв. м и в 3 раза в деньгах г/г. А массовый «комфорт» в это время просел на 19%. То есть здесь менеджмент компании действительно можно похвалить, они смогли оперативно перестроиться на замедляющемся рынке и сделать упор на то, что от текущего замедления спроса на недвижимость практически не страдает. Также значительную часть денежного потока (особенно в 4 квартале) обеспечили не жилые квадратные метры, а продажа крупных офисных активов — БЦ «Тесла» и делового квартала «Серебряный Фонтан». Это дало мощный приток ликвидности (поступления +83%), но стоит помнить, что это разовые операции. Но главный вопрос в случае с Эталоном — это огромная долговая нагрузка и грядущее сильное размытие из-за SPO, о старте которого компания сегодня как раз объявила. Если смотреть параметры — то компания планирует разместить до 400 млн обыкновенных акций дополнительного выпуска для привлечения целевого объема средств в размере до 18,4 млрд рублей. Напомню, что 400 млн акций — это больше, чем текущее количество в обращении. Цена размещения — 46 рублей за акцию, то есть в качестве ориентира цены взяли средневзвешенную по объему цену акций Эталона за 2025-й год. Это несколько выше, чем я ожидала, и это небольшой позитив для акционеров, так как на покупку АО «Бизнес-Недвижимость» у АФК «Система» из привлеченной суммы уйдет 14,1 млрд рублей. А это значит, что приблизительно 4,3 млрд рублей останутся в распоряжении компании и могут быть пущены на развитие компании или снижение долговой нагрузки. Правда, на 30.06.2025 года чистый долг там был под 200 млрд рублей, и эти 4,3 млрд рублей с точки зрения оценки их акций как слону дробинка, но все же. Если пересчитывать таргет по акциям Эталона с учетом объявленных параметров SPO, то мы имеем 32 рубля за акцию на горизонте года. Поэтому сегодняшний рывок в акциях Эталона на объявлении параметров SPO, на мой взгляд, носит исключительно спекулятивный характер, так как рынок полагал, что цена размещения может быть ниже текущей рыночной цены. Позднее, на мой взгляд, фундаментал здесь все же должен победить, если только рынок не начнет ожидать резкого роста рынка недвижимости в этом году. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/etalon_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

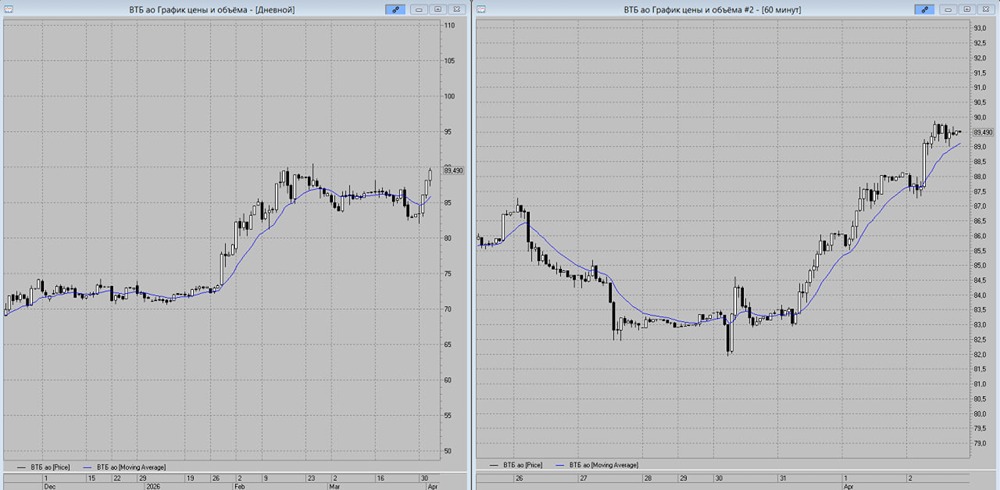

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

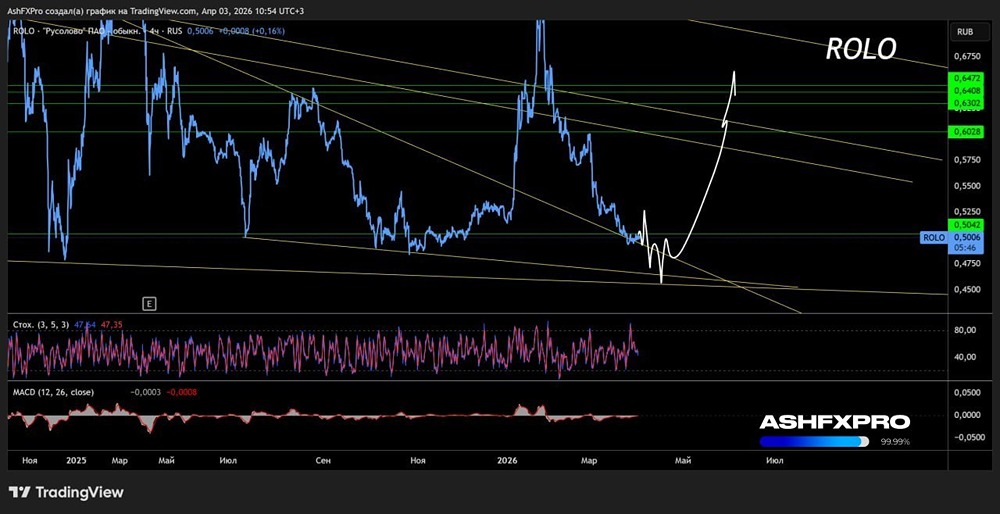

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

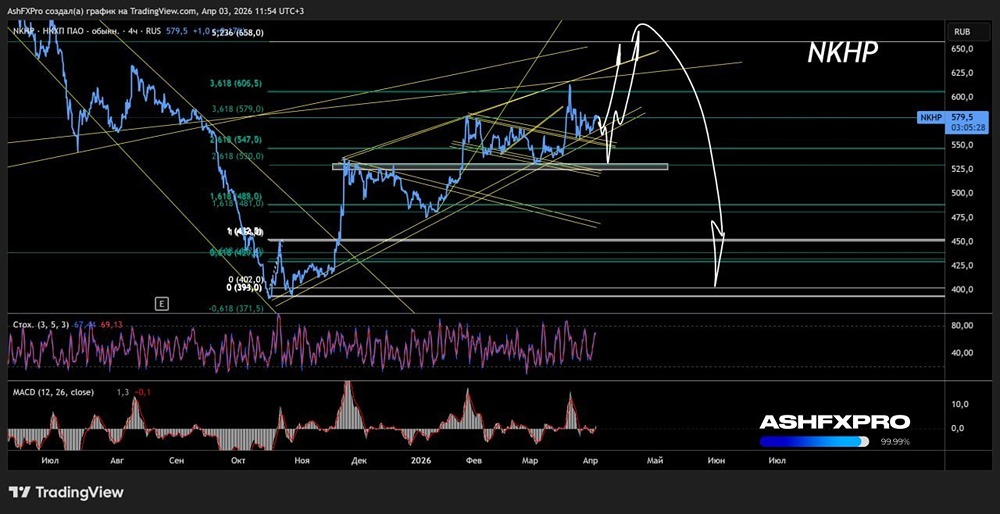

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

Zxasqw12

Но размытие уже заложили в цену акций и таргет будет пересмотрен,или я что то не так понял?

PavelDonetskikh

Будем смотреть,а потом действовать!)

Zxasqw12

👌🤝