![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

МОСБИРЖА [анализ] [MOEX]

АНАЛИЗ АКЦИЙ РФ

Стоит ли покупать акции Мосбиржи в 2026 году: анализ дивидендов и перспектив роста?

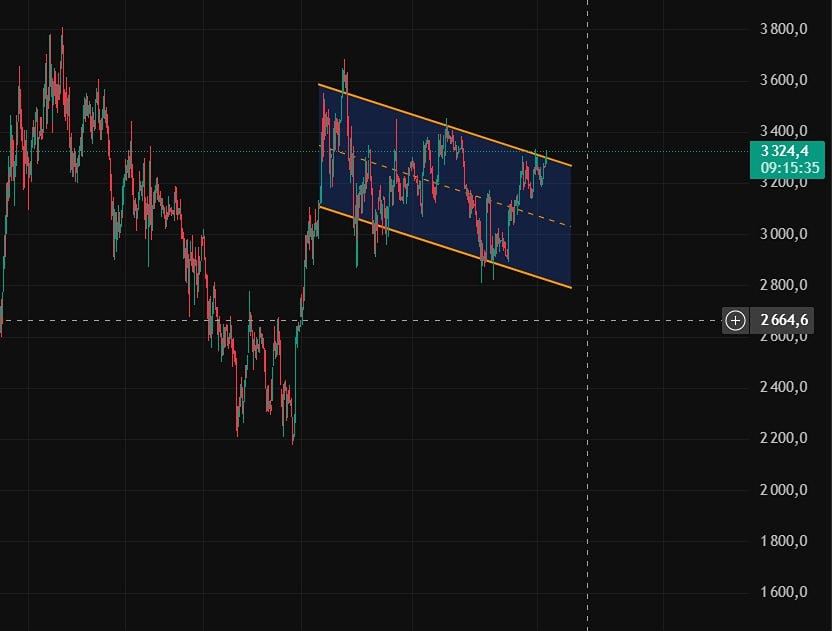

Мосбиржа: колесико фортуны ускоряется Драйверы - Высокая клиентская активность и запуск новых продуктов. - Прогноз дивидендных выплат на 2025 и 2026 годы: 14,7 руб. и 13,5 руб. на акцию. - Оживление интереса к российским активам. Финансовые итоги В декабре 2025 года акции Мосбиржи упали на 1%, хотя индекс вырос. Чистая прибыль за третий квартал снизилась на 25% до 17,3 млрд рублей. Комиссионные доходы выросли до 19,4 млрд рублей благодаря активности клиентов и новым продуктам. Чистый процентный доход упал на 44,2% из-за снижения ключевой ставки и уменьшения денег на счетах клиентов. Операционные расходы сократились, но рост прибыли не оправдался. Геополитическая нестабильность увеличила риски для инвесторов. Прогноз индекса Мосбиржи на 2026 год — 5-15%, но теперь ближе к нижней границе. Дивиденды прогнозируются в 14,7 руб. на акцию в 2025 и 13,5 руб. в 2026 году. Справедливая стоимость акций снижена до 293,61 руб. за акцию, но рекомендация остается «покупать». Финансовые результаты В третьем квартале 2025 года чистая прибыль Мосбиржи упала на 25% по сравнению с аналогичным периодом 2024 года — до 17,3 млрд рублей. Однако комиссионные доходы выросли до 19,4 млрд рублей благодаря высокой активности клиентов и запуску новых продуктов. Чистый процентный доход снизился на 44,2% до 14 млрд рублей. В 2024 году ключевая ставка росла, а в 2025-м — снижалась. Это, а также сокращение средств на клиентских счетах, привело к снижению процентных доходов в 1,5 раза. Операционные расходы уменьшились на 1,2%, несмотря на рост затрат на рекламу и маркетинг. Это стало возможным благодаря сокращению расходов на персонал. В 2025 году расходы стабилизировались после значительного роста в 2024-м, а изменения резерва под убытки оказались меньше ожидаемых. Это помогло компании показать чистую прибыль за девять месяцев 2025 года, хотя доходы оказались ниже прогнозов. Геополитические риски В начале года геополитические риски усилились, что увеличило неопределенность для инвесторов. С учетом опыта 2022 года, дисконт на риски российских акций был повышен на 15%. Прогноз Прогноз индекса Мосбиржи на 2026 год остается 5-15%, но наиболее вероятный сценарий теперь ближе к нижней границе. Это связано с изменениями в политике ЦБ, инфляционными ожиданиями и оживлением мировых рынков. Прогноз доходов Мосбиржи на 2025 и 2026 годы составляет 52,3 и 45,9 млрд рублей по процентам, а также 76,7 и 75,6 млрд рублей по комиссионным доходам. Дивиденды ожидаются в 14,7 руб. на акцию в 2025 и 13,5 руб. в 2026 году. Новости и перспективы Несмотря на негативные новости начала года, недавние события указывают на возможное оживление спроса на российские активы в ближайшие месяцы. Отметим, с одной стороны, возможную в итоге традиционно благоприятную для рынка РФ кратко- и среднесрочную «бычью» реакцию товарного сегмента на новости, свидетельствующие об усилении — в преддверии завершающегося в мае срока полномочий главы ФРС Джерома Пауэлла — давления администрации США на руководство Федеральной резервной системы, направленного на существенное смягчение кредитной политики Федрезерва. С другой стороны, сообщение Bloomberg о возможном скором новом раунде переговоров по украинскому урегулированию президента РФ Владимира Путина и представителей президента США — Стива Уиткоффа и Джареда Кушнера — также, как представляется, формирует перспективы роста кратко- и среднесрочного спроса на российские активы. Впрочем, как показала практика, в том числе 2025 г., разочарование инвесторов в перспективах вложений на рынке — с точки зрения оценок справедливой стоимости акций ПАО «Московская биржа ММВБ-РТС» — традиционно в значительной мере сглаживается повышением в рамках подобного сценария активности операторов денежного и валютного рынков. С учётом обозначенных выше нерыночных рисков, придерживаемся представляющейся консервативной оценки динамики ключевых финансовых показателей эмитента в 2026–2032 гг. Оценка прироста активов составляет 16% среднегодового прироста против оценочного уровня данного показателя, равного порядка 37% в 2012–2025 гг. При оценке и прогнозе рентабельности активов — на среднегодовом уровне, соответственно, 0,2% и 0,1%. С учётом повышения с 25% до 40% дисконта-поправки на риски вложений, но принимая во внимание значительное улучшение оценок компании с точки зрения сравнительного анализа, расчётное значение справедливой стоимости эмитента после пересмотра снижено — составляет 293,61 руб./ао против 330,5 руб./ао ранее. Оценка предполагает 71%-ный потенциал роста и рекомендацию «покупать». Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mosbirzha_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестидеи | акции РФ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР