![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РФ

Стоит ли шортить акции ФСК Россети в 2026 году?

ФСК–Россети: дорогое удовольствие Причины для шорта: 1. Необоснованный рост акций: котировки ФСК–Россети с начала декабря выросли без веских оснований. Мы ожидаем разворота вниз. 2. Рост инвестрасходов: капитальные затраты компании постоянно увеличиваются, но не приводят к росту маржинальности. В 2025 году капзатраты достигли рекордных 720 млрд рублей и могут продолжить расти в 2026 году. 3. Отсутствие дивидендов: компания не выплачивает дивиденды с 2021 года, и разрешение на это действует до 2026 года. Наша целевая цена — 0,07 руб. за акцию. Если инвестрасходы останутся на высоком уровне, цена может быть еще ниже. Даже если компания решит выплатить дивиденды (чего мы не ждем в ближайшее время), это будет возможно только за счет заемных средств. Катализаторы для шорта: невыплата дивидендов, рост инвестпрограммы, увеличение издержек. Риски для шорта: сильная отчетность или директивное решение о выплате дивидендов по итогам 2025 года. ФСК–Россети: дешевизна по P/E — только кажущаяся По итогам первого полугодия 2025 года ФСК–Россети показали чистую прибыль около 104 млрд рублей. По итогам всего 2025 года чистая прибыль может превысить 200 млрд рублей. По мультипликатору P/E компания торгуется ниже 1x. Однако свободный денежный поток за 2024 год составил минус 92 млрд рублей и, вероятно, останется отрицательным в 2025–2027 годах. Чистый долг на конец первого полугодия 2025 года составил 503 млрд рублей при EBITDA около 500 млрд рублей — это некритично. Оптимизация инвестпрограммы могла бы повысить оценку компании, но мы не видим такой работы. Благодаря индексации тарифов и контролю над издержками ФСК–Россети нарастили EBITDA и чистую прибыль. Оптимизация инвестпрограммы могла бы улучшить ситуацию, но пока мы этого не видим. Наоборот, в 2025 году инвестиции достигли рекордных 720 млрд рублей. Дальнейший рост капзатрат будет влиять на нашу оценку. Наш взгляд на акции — «негативный» на горизонте 12 месяцев. ФСК–Россети остаются инфраструктурной компанией с огромными инвестрасходами. Эти затраты не приводят к росту доходности бизнеса. Новые сетевые проекты не имеют доходности, сравнимой с ДПМов и КОММодов в генерации. При инвестрасходах выше операционного денежного потока компания сталкивается с отрицательным денежным потоком. Даже если компания решит выплатить дивиденды, это будет возможно только за счет заемных средств. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosseti_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестидеи | акции РФ

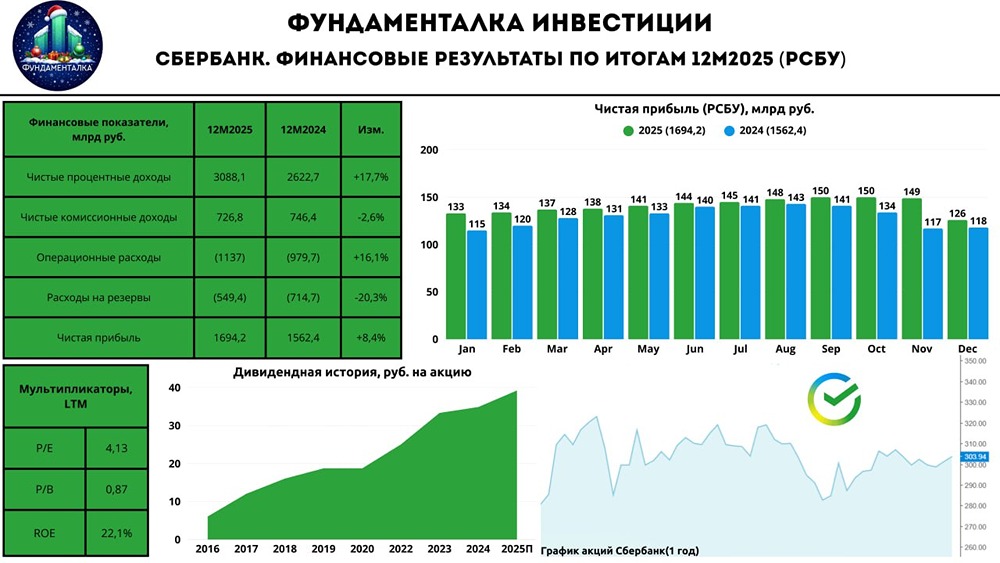

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР