![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РФ

Дивиденды Сбера 2026: чего ожидать инвесторам?

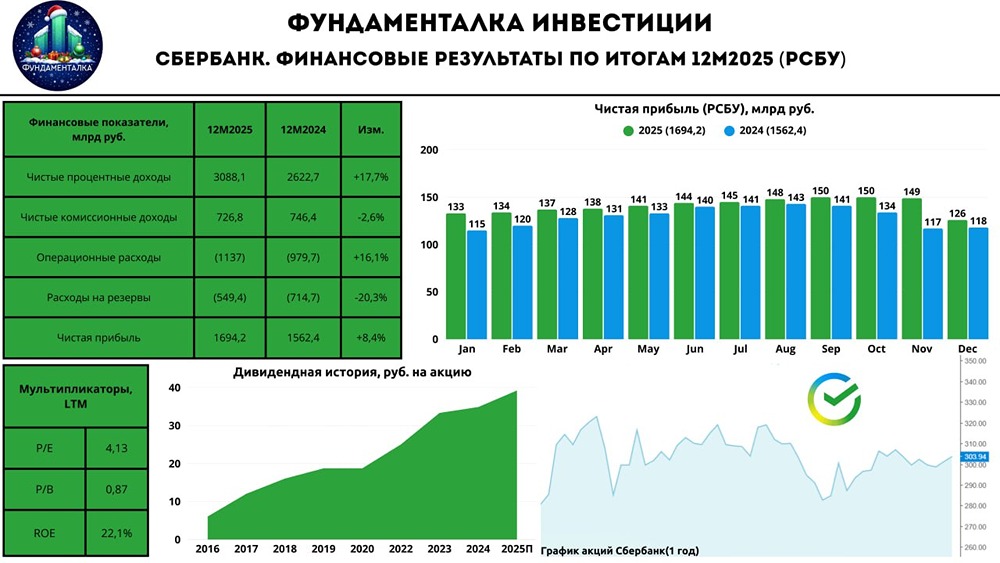

Сбер отчитался за 2025 год: рекорд по прибыли, но есть нюансы Крупнейший банк России представил отчётность за 2025 год. Третий год подряд компания фиксирует рекордную прибыль, но в деталях есть и тревожные сигналы. • Чистая прибыль: новый максимум - 1,69 трлн рублей (+8,4% год к году). - ROE 22,1%. Прибыль до налогов выросла ещё больше — на 13,6%. ROE в 22% — выдающийся результат, который редко показывают мировые банки. • Процентные доходы: основной драйвер роста - 3,1 трлн рублей (+17,7% год к году). - Декабрь: +21,7%. Рост доходов впечатляет, хотя кредитный портфель увеличился всего на 9%. Чистая процентная маржа остаётся высокой, несмотря на снижение ключевой ставки. • Комиссии: первое снижение доходов за годы - 726,8 млрд рублей (−2,6%). Банк объясняет снижение высокой базой 2024 года и ростом кэшбэка «СберСпасибо». Однако это тревожный сигнал: конкуренция и регулирование оказывают давление на этот источник дохода. Резервы: внезапный всплеск - Год: 569,4 млрд рублей. - Декабрь: 78,1 млрд рублей (14% годовых!). - Стоимость риска: 1,5% за год, 1,9% в декабре. Банк создаёт подушку безопасности, но декабрьский скачок резервов вызывает опасения — возможно, есть проблемы с качеством портфеля. • Кредитный портфель: контрасты - Общий рост: +9%. Декабрь показал: - Ипотека: +3,9%. - Корпоративные кредиты: +0,7%. - Потребительские кредиты: −1% (первое сокращение). - Кредитные карты: −1,8%. Снижение розничных кредитов — сигнал о перегруженности заёмщиков при ставках 25-30%. • Операционные расходы: тревожная динамика - 1,1 трлн рублей (+16,1%). - Декабрь: +26,1%. - Cost-to-Income: 29,5%. Расходы растут быстрее доходов. Это особенно заметно в декабре: доходы выросли на 21,7%, а расходы — на 26%. • Прогноз на 2026 год: сдержанный оптимизм Позитивные моменты: - Рекордная прибыль и высокая ROE. - Процентная маржа сохраняется, несмотря на снижение ставок. - Дивидендная доходность 12-13% — одна из лучших на рынке. Риски: - Первое снижение комиссий за долгое время. - Сокращение потребительских кредитов из-за перегруженности заёмщиков. - Резкий рост резервов в декабре. - Операционные расходы опережают доходы. Базовый сценарий предполагает прибыль 2026 года в 1,6-1,8 трлн рублей (рост 0-7%). Сдерживающие факторы: снижение ключевой ставки до 15-17%, замедление розничного кредитования и рост расходов. Для инвесторов: акции Сбера остаются привлекательным активом с высокой дивидендной доходностью. При цене ₽280-300 они предлагают доходность 12-13%, что выгодно на фоне снижения ставок по депозитам. Потенциал роста котировок ограничен (таргет ₽320-340), но стабильный дивидендный поток делает их интересными для консервативных портфелей. Главные риски: рост просрочек в рознице, дальнейшее снижение комиссий и изменение дивидендной политики. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sberbank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Кубышка | Евгений Марченко

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР