![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Т-ТЕХНОЛОГИИ [анализ] [T]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в Т-Технологии сейчас: анализ роста и дивидендов?

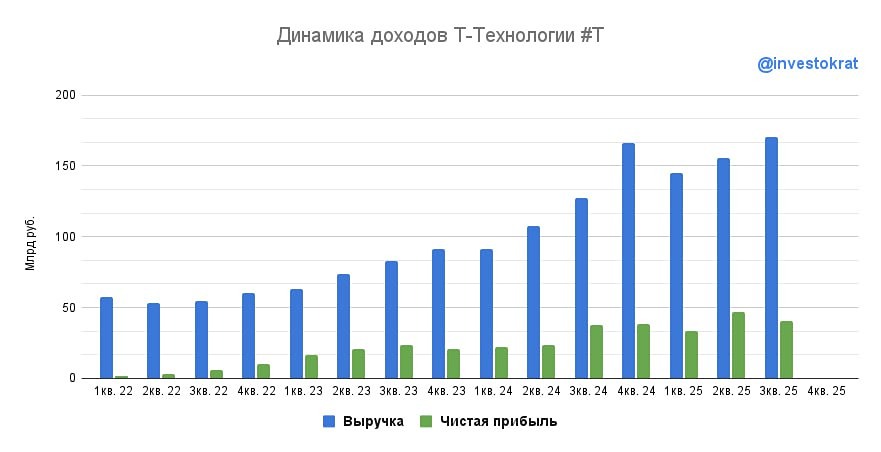

Т-Технологии: рост, байбэк и дивиденды Год назад, в третьем квартале 2024 года, Т-Банк объединил результаты Росбанка в свою отчетность. Теперь квартальная динамика отражает органический рост, и сравнение стало более точным. После слияния портфель Т-Технологий стал сбалансированным. 42% активов по-прежнему составляют маржинальные высокорисковые продукты, такие как кредитные карты и потребительские кредиты. Еще 22% занимают автокредиты, а остальная часть — ипотека и корпоративные займы. Доходность портфеля остается высокой — 25,9%, при этом его объем растет на 15% в год. Снижение ключевой ставки оживило кредитование, что привело к росту чистого процентного дохода на 26% в год, несмотря на увеличение стоимости фондирования и опережающие темпы процентных расходов. Однако стоимость фондирования начала снижаться по кварталам, что может улучшить процентную маржу и ускорить рост чистого процентного дохода в ближайшем будущем. Чистый комиссионный доход растет на 31% в год благодаря успеху транзакционных сервисов. Чистая прибыль (скорректированная на переоценку доли в Яндексе) увеличивается на 19% в год. Т-Технологии владеют 10% акций Яндекса, и обе компании связаны общим бенефициаром — Владимиром Потаниным. Еще одна позитивная новость — анонсированный байбэк. Банк планирует выкупить до 5% акций до конца 2026 года в рамках программы мотивации сотрудников. Это решение радует, так как банк предпочел байбэк дополнительной эмиссии. Единственное, что вызывает разочарование, — это показатель ROE, который составляет 27,6%. Другие банки могли бы позавидовать таким цифрам, но менеджмент Т-Технологий уже настроил акционеров на амбициозные цели. Поэтому прогноз «ROE выше 30%» сменился более осторожным — «просто 30%». Банк оценивается в 1,3 капитала и 5,2 годовых прибыли. Т-Технологии — самый дорогой представитель сектора, хотя в исторической перспективе они остаются доступными. Компания постепенно входит в зрелую фазу, что подтверждается выплатами дивидендов. Годовая доходность может составить 4-5%. Если вы верите в сохранение темпов роста и высокого ROE, сейчас — хорошее время для покупки. Однако существуют риски постепенного замедления роста бизнеса на фоне высокой базы и конкуренции со стороны маркетплейсов. Что перевесит в долгосрочной перспективе — пока неизвестно. Т-Технологии нельзя назвать ни малоперспективной, ни выдающейся идеей. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/t-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР