![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

ГАЗПРОМ [анализ] [GAZP]

АНАЛИЗ АКЦИЙ РОССИИ

Газпром: почему самая недооцененная компания России может вырасти на 100%?

Газпром на подъеме: анализ восстановления газового гиганта Газпром — одна из самых недооценённых компаний России. У неё есть множество позитивных факторов: восстановление добычи и экспорта газа, высокие экспортные цены на него, значительные списания в прошлом. Нефть продаётся примерно по 60 долларов, а курс доллара в 2025–2026 годах, вероятно, вернётся к уровню 85–90 рублей. Компания активно перенаправляет газ на Восток, и экспортная выручка составляет около половины всей выручки. Рентабельность бизнеса восстанавливается. В долгосрочной перспективе компания будет масштабировать свой бизнес. Ежемесячный налог на добычу полезных ископаемых был отменён, и Газпром стал более эффективно управлять расходами. В 2025–2026 годах компания, вероятно, покажет прибыль более 1,2 триллиона рублей. Если Газпром возобновит дивидендные выплаты, то потенциал роста акций может составить около 100% за два года. Дивидендная доходность на основе текущих цен находится в диапазоне 19,7–21,7% годовых, что недопустимо много для основной «голубой фишки». Однако компания может отменить выплату дивидендов за 2025 год. Мы не можем предсказать будущее. Важно отметить, что Газпром может выплатить очень высокие дивиденды в будущем, даже если отменит выплаты за 2025 год. Это не делает компанию непривлекательной. Я периодически покупаю акции Газпрома для своего долгосрочного дивидендного портфеля и рассчитываю на возобновление выплат. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: NataliaBaffetovna

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

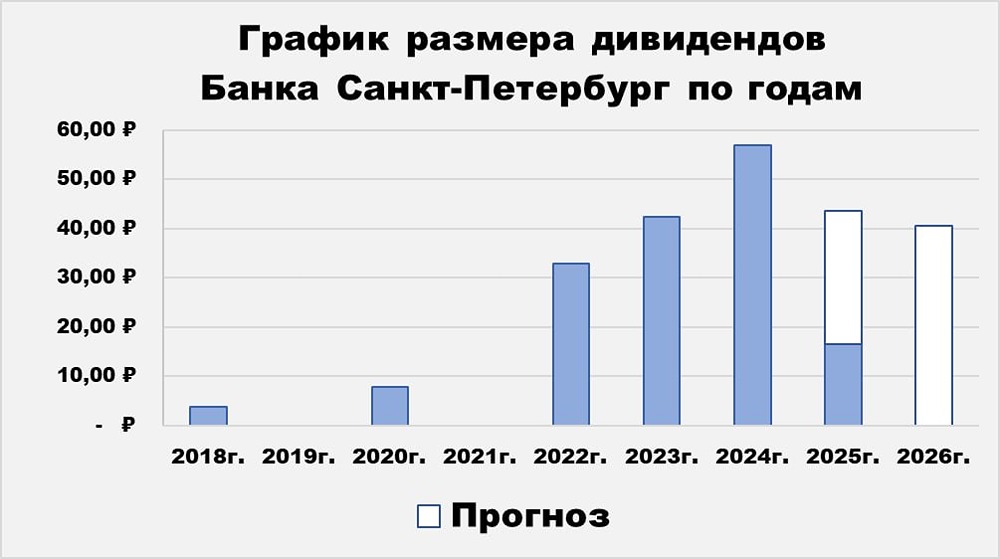

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

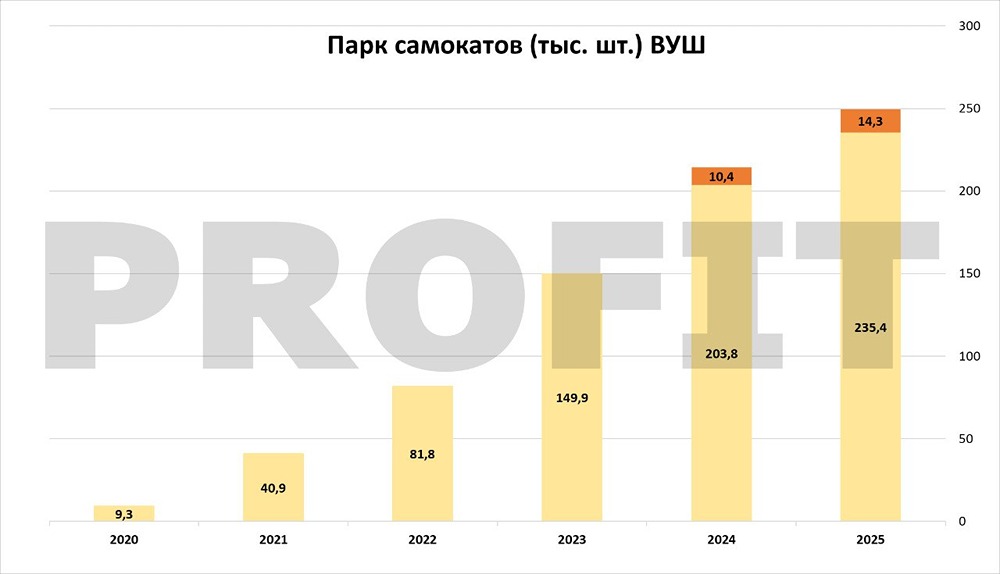

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

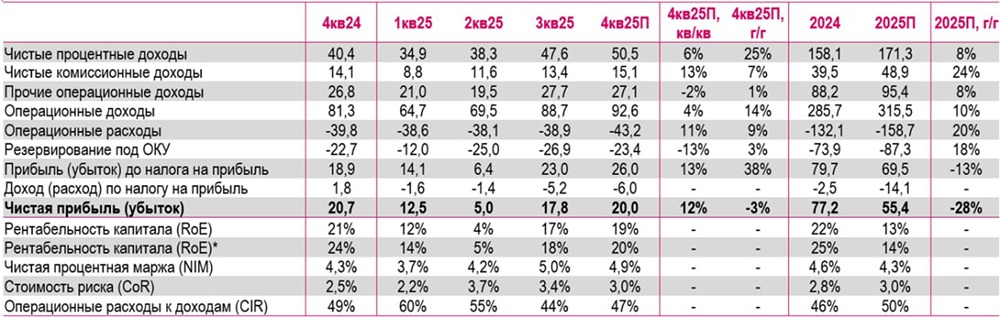

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

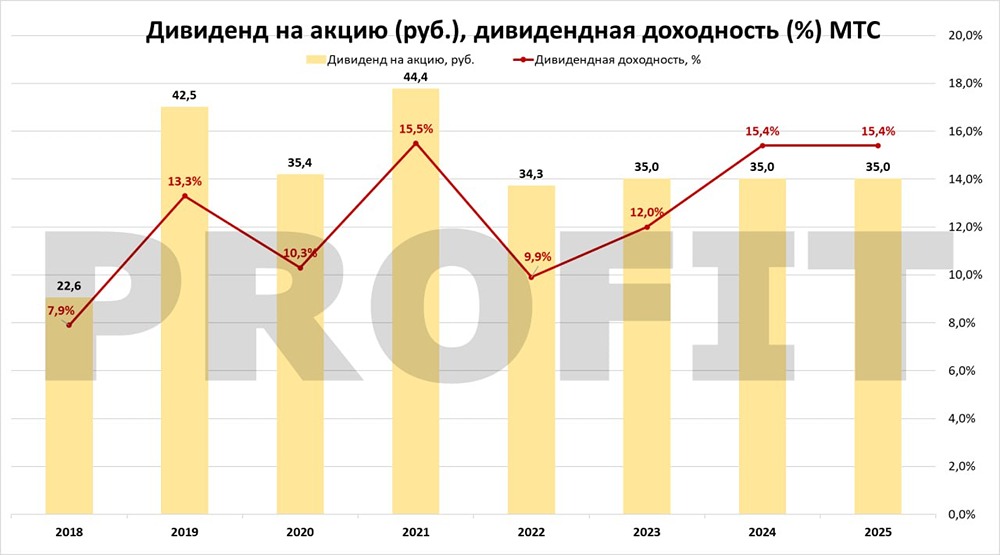

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЛАМБУМИЗ [анализ] [LMBZ]](/uploads/community/11/003e70d2-5b4a-49d1-b8b3-548fd8273d13.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР