![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

МАГНИТ [анализ] [MGNT]

АНАЛИЗ АКЦИЙ РОССИИ

Какие факторы могут поддержать рост акций Магнита?

Готовы ли акции Магнита к росту до справедливой цены 3060₽? Магнит — одна из крупнейших розничных сетей в России, специализирующаяся на продаже продуктов питания. Компания работает по мультиформатной модели, включая магазины «у дома», супермаркеты, аптеки и дискаунтеры. Финансовые показатели Выручка: • 2021 – 1 856,1 млрд ₽ (+19,5% г/г) • 2022 – 2 352 млрд ₽ (+26,7% г/г) • 2023 – 2 545 млрд ₽ (+8,2% г/г) • 2024 – 3 043 млрд ₽ (+19,6% г/г) • 2025 (1П) – 1 673 млрд ₽ (+14,6% г/г) Чистая прибыль: • 2021 – 51,7 млрд ₽ (+56,7% г/г) • 2022 – 34,1 млрд ₽ (-34% г/г) • 2023 – 58,7 млрд ₽ (+72,1% г/г) • 2024 – 44,3 млрд ₽ (-24,5% г/г) • 2025 (1П) – 6,5 млрд ₽ (-70,2% г/г) Мультипликаторы: • P/E: 12,2 (среднее 9) • EV/EBITDA: 4,05 (среднее 3,87) • P/S: 0,09 (среднее 0,19) • ROE: 13,9% (среднее 19,4%) • PEG: 0,9 (справедливая оценка) • Долг/EBITDA: 2,4 (среднее 1,1) • Модель DCF: 3 900₽ Ожидаемая годовая доходность: 16,6% Оценка компании: На основе мультипликаторов, финансовых показателей и перспектив, можно сделать вывод, что акция немного недооценена. Дивиденды: • 2020 – 490,62 ₽ (+61,29% г/г) • 2021 (9М) – 294,37 ₽ (+20% г/г) • 2022 – 412,13 ₽ • 2023 – 412,13 ₽ Последние дивиденды составили 6,6% или 412,13 ₽ за 2023 год. Прогноз дивидендов за 2025 год: 0–190 руб/акцию. В базовом сценарии я не ожидаю дивидендов за 2025 год. Магнит не планирует выплаты, и в отчете за 9 месяцев 2025 года по РСБУ дивиденды от дочерних компаний не поднимались. Дивиденды по модели Гордона: • Темпы роста — 11,8%. • Теоретическая стоимость актива — 2 850 ₽ (на 2% ниже текущей стоимости). При расчете учитывается отсутствие дивидендов за 2025 год. Дивидендная политика: Выплаты производятся из чистой прибыли по РСБУ. Процент от чистой прибыли для дивидендов не установлен. Итог по Магниту: Ритейл в последнее время сталкивается с трудностями: инфляция выручки замедляется, а затраты растут. У Магнита ситуация еще хуже — компания имеет значительные долги. Чистый долг вырос с 252 млрд ₽ на конец 2024 года до 430 млрд ₽ на конец 1 полугодия 2025 года, и проценты по долгам съедают прибыль. Хотя я не жду дивидендов в этом году, у меня есть небольшая доля в Магните. Я надеюсь на эффект от капитальных затрат и вижу некоторые драйверы роста, несмотря на высокие риски. Почему я еще держу Магнит? 1. Дно по процентным расходам должно быть пройдено, так как ставка снизилась, и компания продолжает рефинансировать долги под более низкие проценты. 2. Казначейский пакет акций составляет 30%. Его судьба пока неопределенна, но его погашение может повысить ценность компании. 3. Я жду эффекта от вложенных капитальных затрат. Вывод: Пока я сохраняю позицию и не увеличиваю долю. Есть много вопросов, но основной негатив уже произошел. Акции могут вернуться в интерес инвесторов при позитивных изменениях, но это может занять 1–2 года. Вопрос о дивидендах остается открытым. Ждать их в ближайшее время не стоит, так как это может увеличить долговую нагрузку без смысла. За 5 лет бумага показала около -19% полной доходности (с учетом дивидендов). Последний отчет: 27 ноября 2025 года. Итоговая оценка: Акции недооценены на 5%. Справедливая цена: 3 060 ₽ Рыночная цена: 2 908 ₽ Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/magnit_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Что за Инвестор?

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

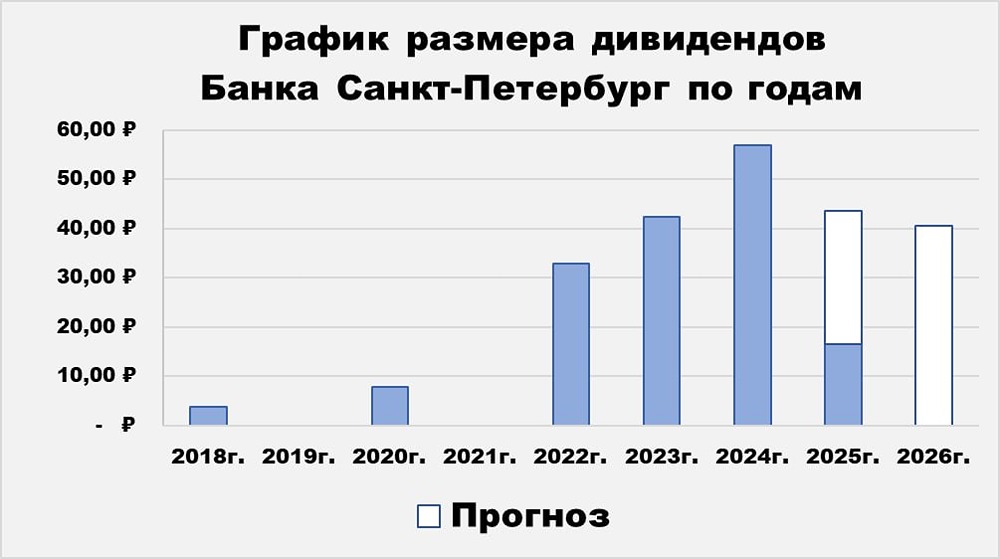

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

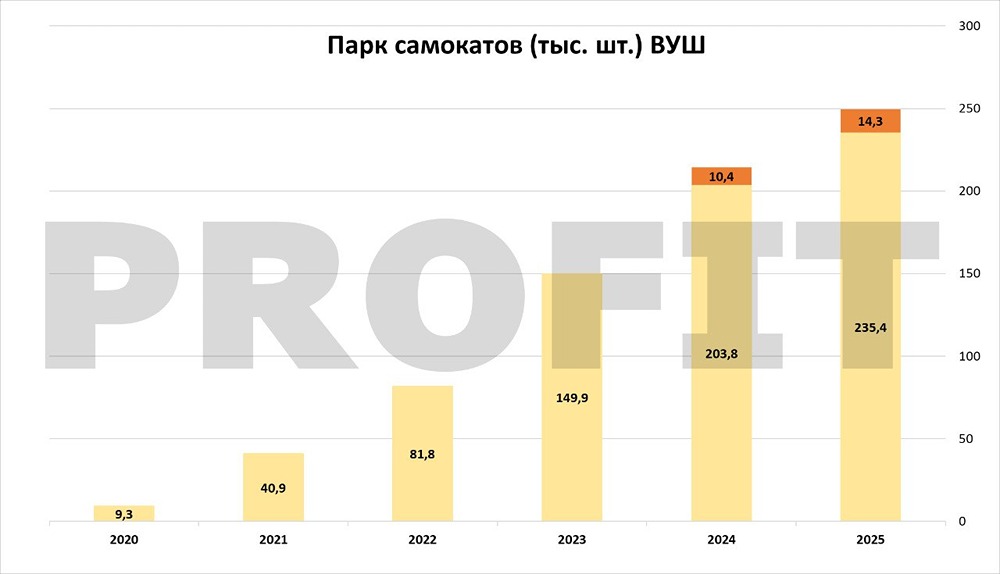

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

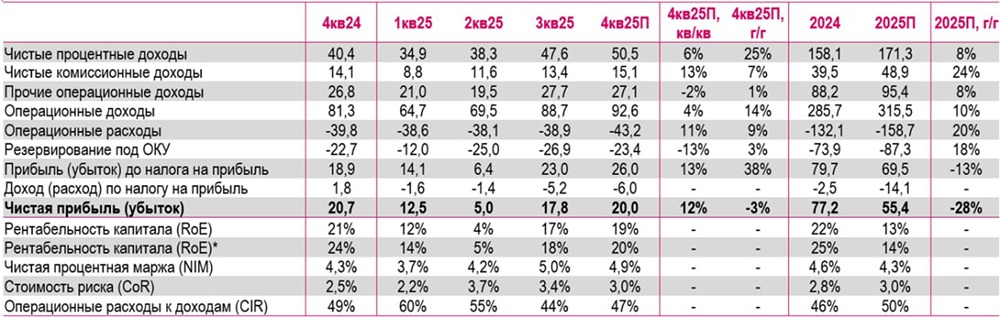

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

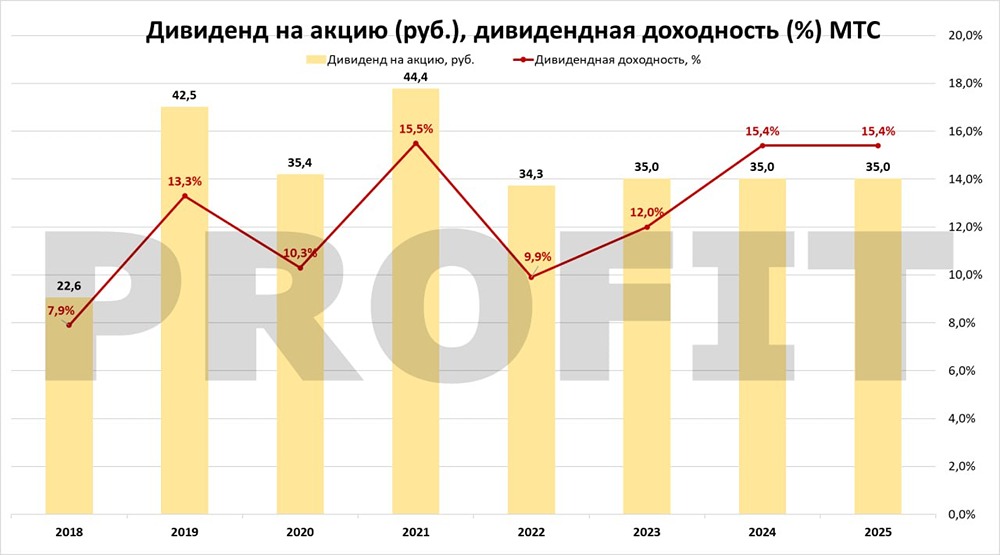

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЛАМБУМИЗ [анализ] [LMBZ]](/uploads/community/11/003e70d2-5b4a-49d1-b8b3-548fd8273d13.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР