![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РОССИИ

Почему сейчас удачное время для покупки акций МТС?

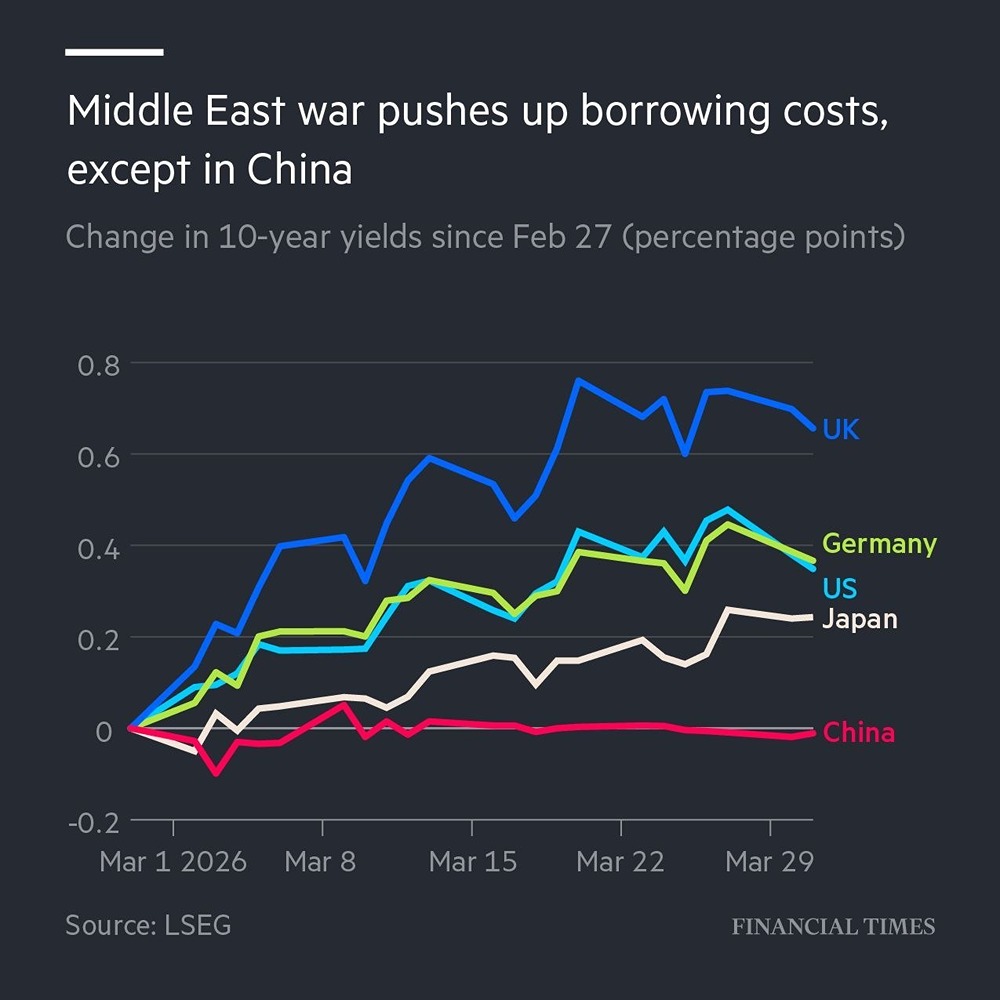

МТС: потенциал для роста Телеком-гигант представил результаты за третий квартал 2025 года: - Выручка: 214 млрд рублей (+19% год к году) - OIBDA: 72 млрд рублей (+17% год к году) - Чистая прибыль: 6 млрд рублей (в шесть раз больше, чем годом ранее) - Net Debt/OIBDA: 1,6 (снижение на 0,3 пункта год к году) Отчет выглядит оптимистично: финансовые показатели растут быстрее, чем во втором квартале. Экосистема и финтех: новые драйверы роста Ключевую роль играют новые направления: - Fintech (МТС Банк): выручка выросла на 40% - Adtech: выручка увеличилась на 17% - Экосистема сервисов (Erion): рост на 23%, 40% доходов группы Даже основное направление – телеком-ядро – демонстрирует двузначный рост, главным образом благодаря B2B и B2G-услугам. В сегменте физических лиц рост более умеренный – около 9%. Компания активно оптимизирует коммерческие и административные расходы, что способствует увеличению OIBDA. Структура прибыли и факторы роста Кратный рост чистой прибыли обусловлен низкой базой. Кроме того, на результаты повлияли: - 4 млрд рублей от доли в МТС Банке - Занижение прибыли во втором квартале 2024 года из-за 9,1 млрд рублей прочих расходов Без учета этих факторов чистая прибыль снизилась бы примерно на 20%. Финансовое положение Показатель Net Debt/OIBDA снизился до 1,6 и продолжает уменьшаться третий квартал подряд. Расходы по долгу сокращаются, так как кредиты были взяты под плавающую ставку. Эта тенденция сохранится и в четвертом квартале. Планы по IPO дочерних компаний IPO дочерних структур остается в планах. Наиболее готовы МТС Adtech и Юрент. МТС Web Services – запасной вариант, детали пока не уточнены. Ожидается, что IPO пройдет после стабилизации денежно-кредитной политики, не раньше первого квартала 2026 года. Дивиденды и политика выплат В 2026 году планируют выплатить 35 рублей на акцию, согласно текущей политике. В следующем году политику пересмотрят. Учитывая долговой кризис АФК «Система», выплаты, вероятно, останутся на сопоставимом уровне, возможно, немного ниже текущих. По мере снижения ключевой ставки выплаты дивидендов станут легче. Техническая картина и вывод Котировки находятся вблизи нижней границы многолетнего боковика. Дивидендная доходность в 17% выше депозитов, уступая лишь ВТБ. Сейчас можно рассмотреть покупку акций MTSS, учитывая возможное снижение ставки, скорые IPO дочерних компаний и высокие дивиденды. В среднесрочной перспективе это интересная история, хотя долгосрочный потенциал ограничен из-за высокого долга. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mts_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

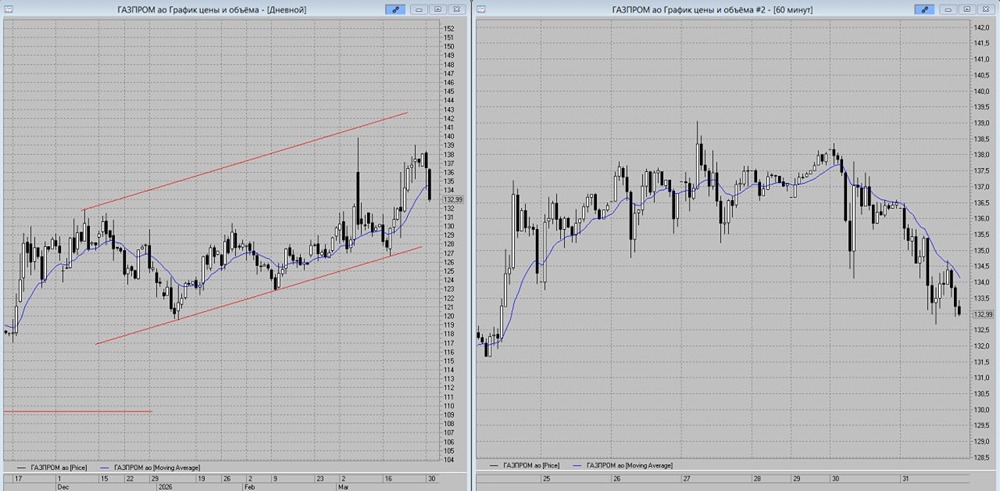

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

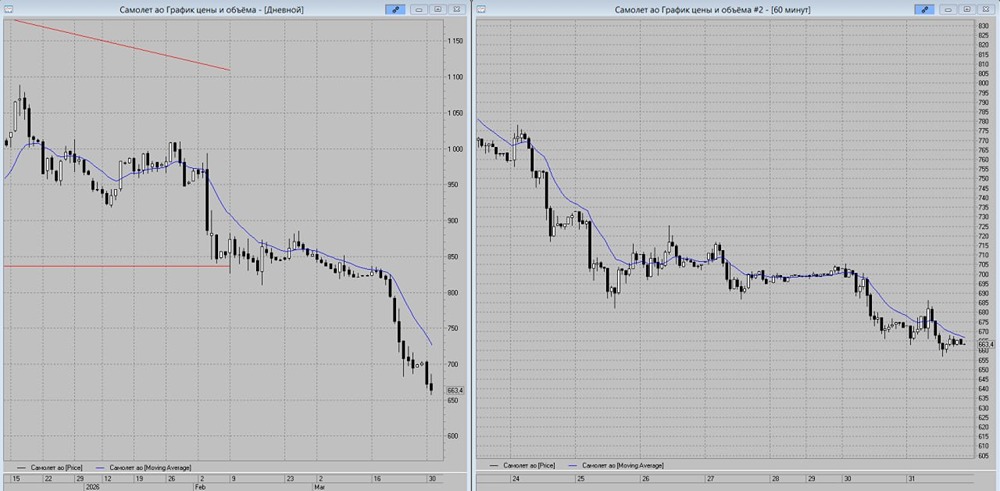

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

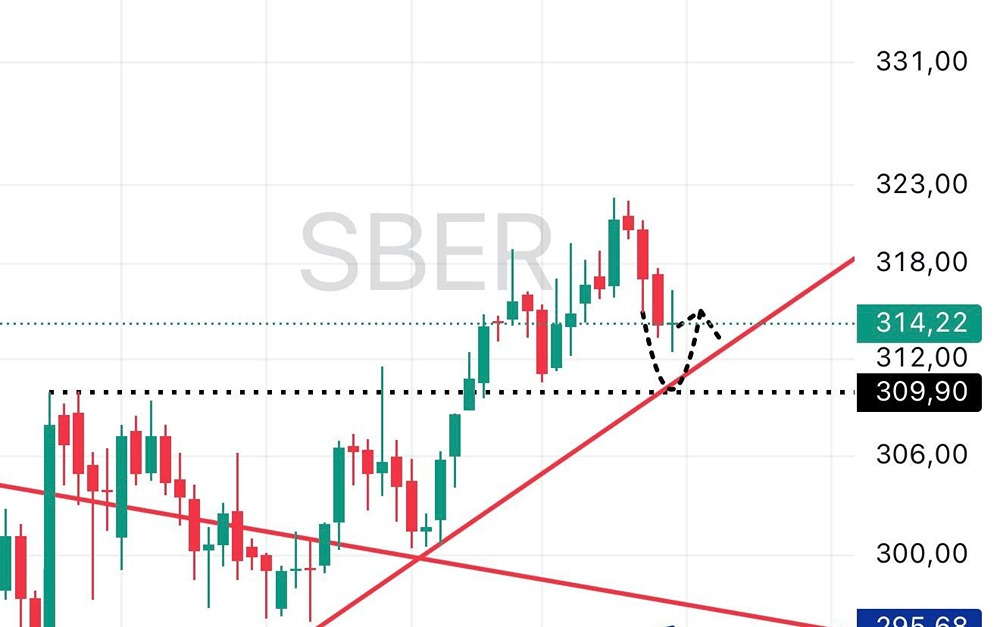

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

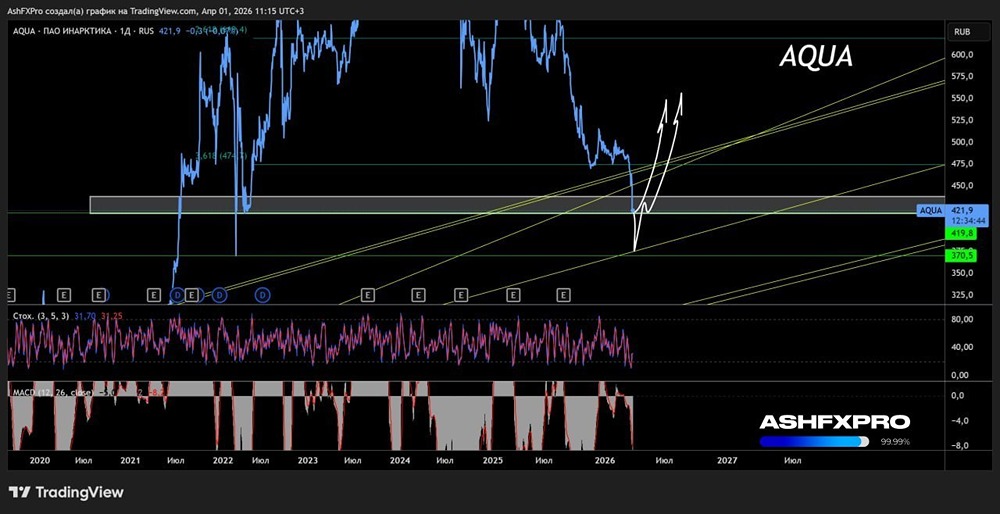

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

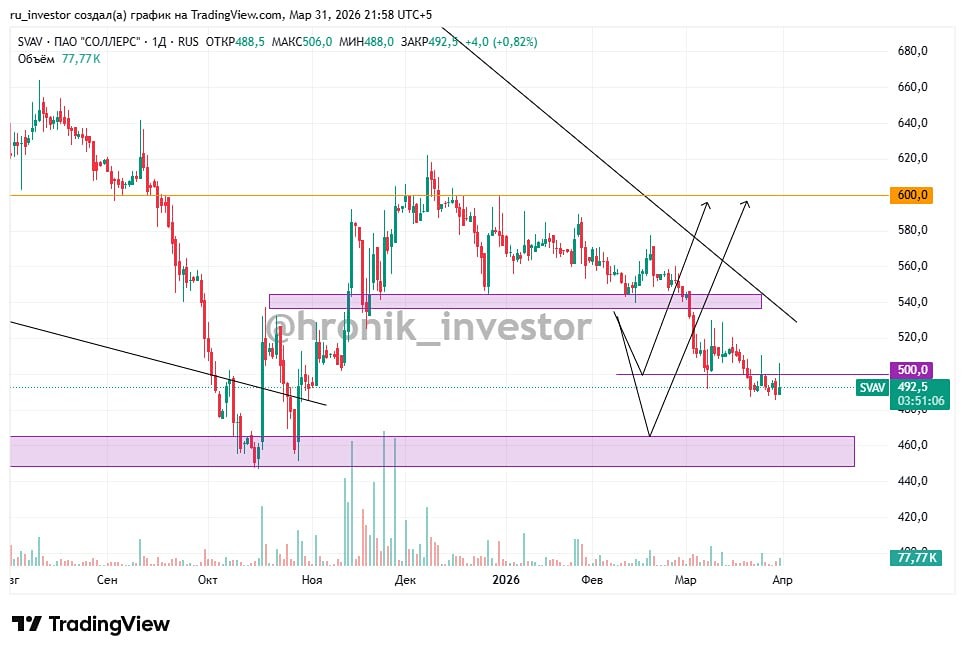

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

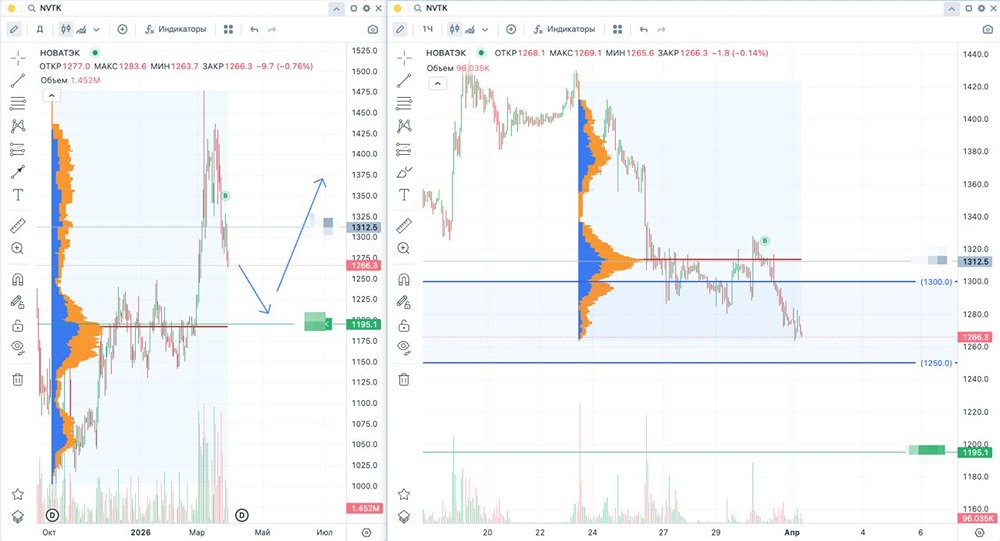

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

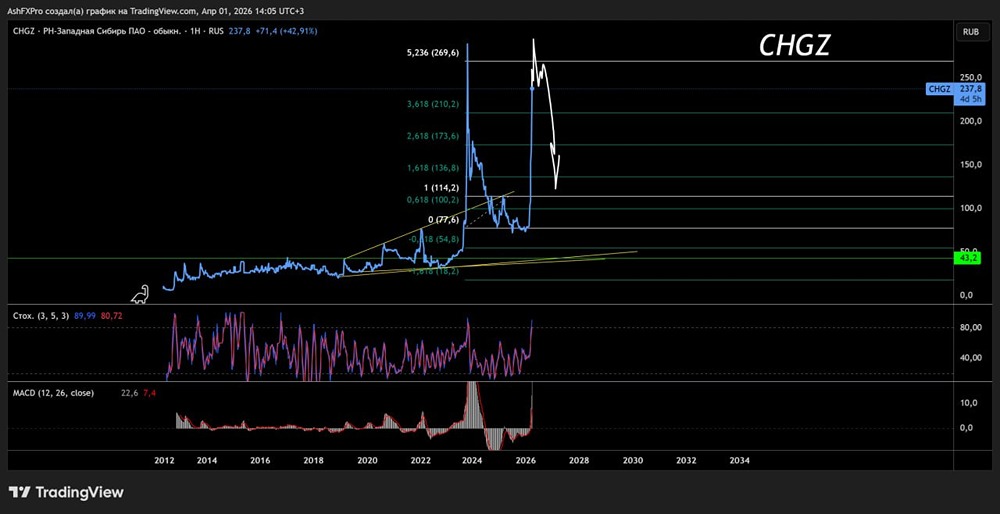

![Аватар сообщества РН-З СИБИРЬ [анализ] [CHGZ]](/uploads/community/7/ef5836a3-5364-4cac-bce5-514891869ce6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР