![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Как падение акций «Магнита» скажется на инвестиционной привлекательности до конца 2025 года?

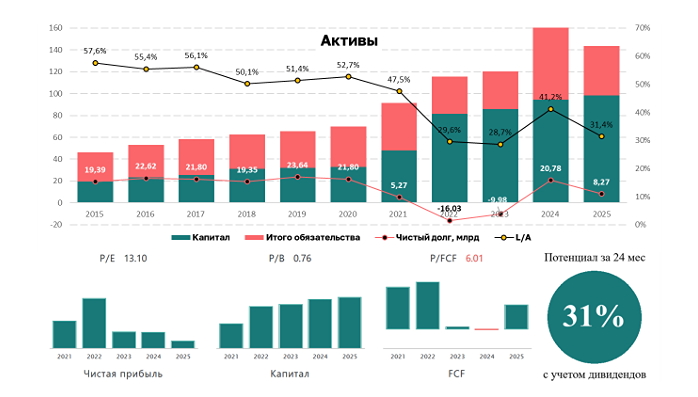

«Дно. Апатия. Тошнота» Таким мог бы быть заголовок, если бы Магнита у меня в портфеле было больше. Я начал писать обзор рынка (выйдет завтра) и понял, что Магнит слишком много места занимает — выделяю в отдельный пост. ▫️ Магнит штурмует многолетние минимумы, но стоимость компании EV (с учётом чистого долга) остаётся на среднем уровне за последние годы. Рост чистого долга — главная причина падения акций. ▫️ В первом полугодии темп роста выручки был ниже, чем у главного конкурента X5: 14,6% против 21,6%. Хуже и динамика сопоставимых продаж: 9,8% против 14,2%. ▫️ Борьба за долю рынка и трафик вынуждает предоставлять скидки, что давит на валовую и EBITDA маржу. По последней мы видим минимум за последние годы — 5,1%. ▫️ Крупнейшие сети будут испытывать давление до тех пор, пока доля топ-5 игроков не превысит 50%. Для этого может потребоваться несколько лет. ❗️ Также Магнит сейчас тратит на капитальные расходы больше 4% выручки. На фоне снижения EBITDA маржи и роста оборотного капитала это приводит к отрицательному свободному денежному потоку. О дивидендах Магнита в ближайшее время думать не стоит. ❗️ Рост выручки привёл к тому, что мультипликатор P/S находится на минимальном значении: без долга Магнит стоит 0,07x LTM выручки, EV/EBITDA — ниже 4х. Исторически ритейлеры с перспективами роста выручки оценивались выше. ❗️ Сейчас Магнит находится на пике инвестиционной программы: много вкладывает в инфраструктуру, открытие и обновление магазинов. Это давит на свободный денежный поток и увеличивает долговую нагрузку. [ЗА 3 ГОДА МАГНИТ ПОТРАТИЛ НА CAPEX 220 МЛРД!](https://t.me/profit1) → Ранее последние 10 лет капитальные затраты колебались в диапазоне 20-35 млрд рублей в год. → Вы могли заметить, что в последнее время магазины обновились. → Скоро маржа EBITDA должна вернуться к 6%, пик капзатрат пройден. ЖДУ РЕЗКОГО СНИЖЕНИЯ ДОЛГА ВО 2П 2025. [Теперь я понимаю, почему купил Магнит в портфель](https://t.me/profit1) В 2023 году мне удалось хорошо заработать, когда его переместили в третий эшелон (у нас там Газпром нефть). Акция сильно упала, я купил, а потом произошёл выкуп и объявили дивиденды. Когда в 2025 году Магнит снова казался дешёвым, я купил его раньше времени, вспомнив прошлую хорошую сделку. Сейчас позиция по Магниту составляет 8% от портфеля (раньше было 11%). ❌ Я ОШИБСЯ на -20%. Чувствую ответственность перед вами и хочу напомнить, что мои идеи не должны быть руководством к действию. Магнит по базовым мультипликаторам дёшев, но есть нюансы. Рука тянется докупить, но я понимаю, что это эмоции и желание «улучшить среднюю». Это может обернуться потерей капитала. Поэтому решил не делать этого. Я не могу сказать, что редко ошибаюсь. Но я честен перед вами. Буду держать позицию и смотреть отчёт по итогам 2025 года. Постараюсь оперативно писать о компании. [Совершают ошибки все. Просто кто-то их признаёт, а кто-то нет.](https://t.me/profit1) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

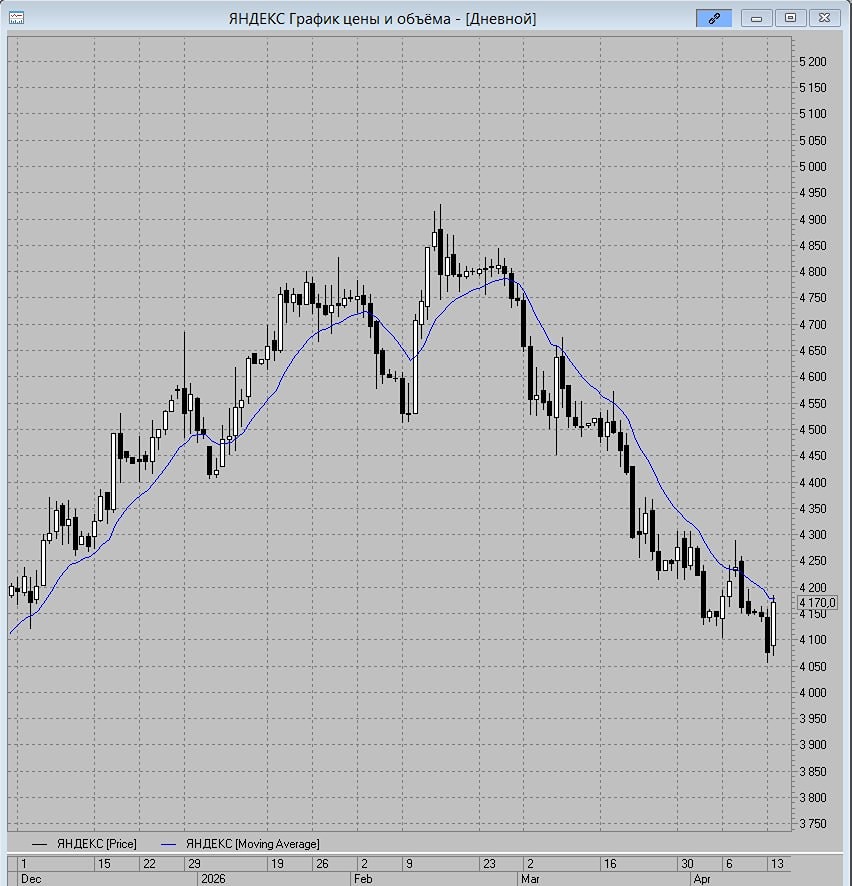

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

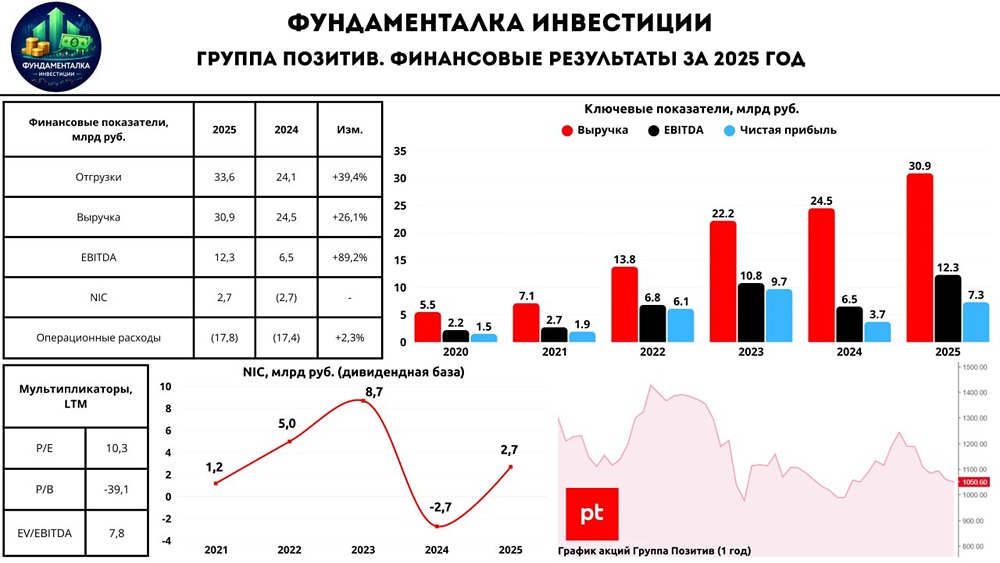

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР