![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

Россети Центр и Приволжье (MRKP): ключевые показатели и прогнозы на 2025 год

Россети Центр и Приволжье (MRKP): обзор результатов за 1 квартал 2025 года. Основные показатели: - Капитализация: 50,2 млрд ₽. - Рыночная цена акции: 0,4461 ₽. - Выручка ТТМ: 147,7 млрд ₽. - EBITDA ТТМ: 45 млрд ₽. - Скорректированная чистая прибыль ТТМ: 17,4 млрд ₽. - P/E ТТМ: 2,9. - P/B: 0,3. - Ожидаемые дивиденды за 2025 год: 14-15%. Результаты за 1 квартал 2025 года: - Выручка: 40,7 млрд ₽ (рост на 11,2% по сравнению с предыдущим годом). - EBITDA: 14,7 млрд ₽ (рост на 21,8%). - Скорректированная чистая прибыль: 7 млрд ₽ (рост на 20,4%). Прогноз на 2025 год: - Средний котловой тариф вырастет на 12,6% по сравнению с прошлым годом (ранее было 5,6%). По оценкам менеджмента, это, в сочетании с операционным ростом, увеличит выручку до 159 млрд рублей, что на 13,8% больше, чем в предыдущем году. Бизнес отличается высокой предсказуемостью, и планы компании обычно выполняются на 100%. - Выручка продолжит расти быстрее себестоимости, что приведет к дальнейшему увеличению рентабельности. Чистая прибыль ожидается на уровне более 18,2 млрд рублей, что на 34% больше, чем в прошлом году, при рентабельности в 11,5%. - Чистый долг компании на конец 1 квартала 2025 года составил 3 млрд рублей, при этом соотношение чистого долга к EBITDA равно 0,07. Более дешевая аренда в структуре займов и размещение свободных средств на депозитах позволяют держать чистые процентные расходы на уровне не более 182 млн рублей. - В 2025 году ожидается снижение капитальных затрат до 21 млрд рублей (-18,6% по сравнению с предыдущим годом). Если планы не изменятся, компания продолжит инвестировать около 19-20 млрд рублей в год. - За 2024 год Россети Центр и Приволжье направили на дивиденды 50% от свободного денежного потока (FCF), что составило 5,6 млрд рублей. В 2025 году, при прочих равных, свободный денежный поток будет выше, и ожидается выплата дивидендов в размере 7-7,5 млрд рублей, что обеспечит дивидендную доходность на уровне 14-15%. Заключение: Россети Центр и Приволжье — это качественная, стабильная и предсказуемая компания. Вероятно, она сможет выплатить высокие дивиденды за 2025 год без значительного негативного влияния на свое финансовое состояние. Единственное, что стоит отметить, — сектор почти полностью регулируется, и компании получают сверхприбыль за счет ускоренного роста тарифов. На мой взгляд, адекватная цена для Россети Центр и Приволжье в текущих условиях составляет около 0,5 рублей за акцию. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

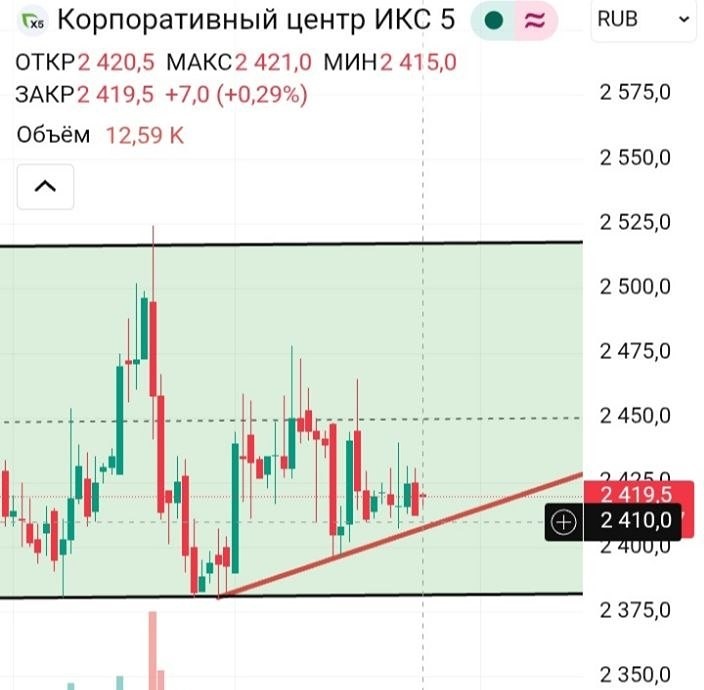

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

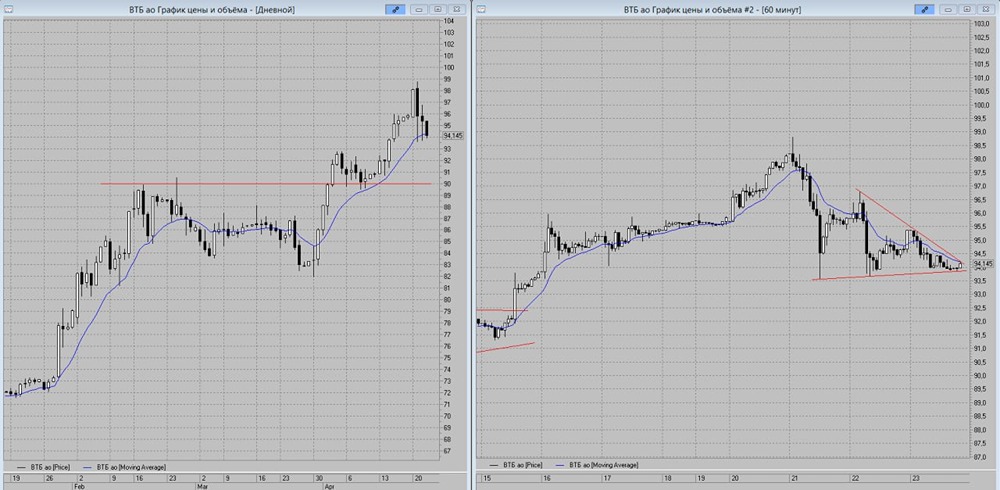

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

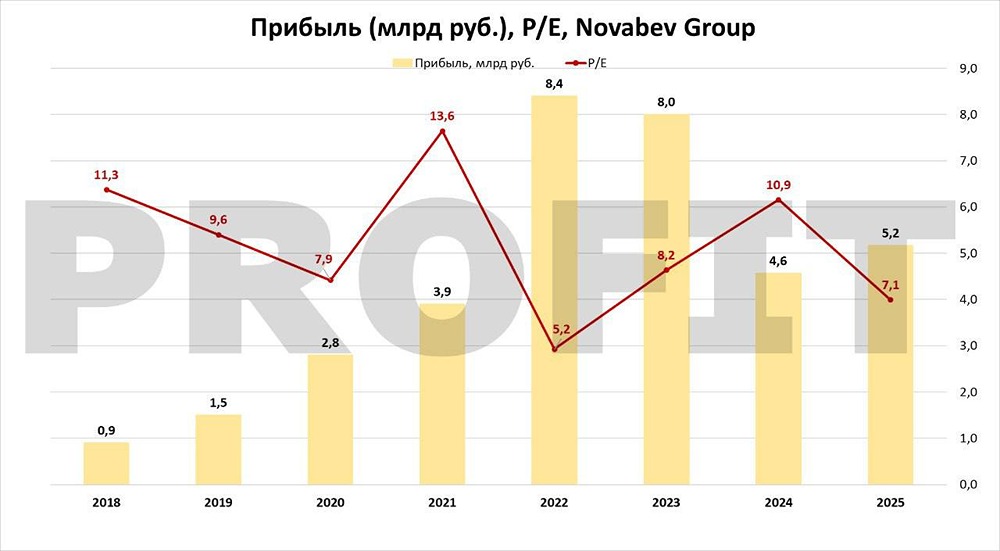

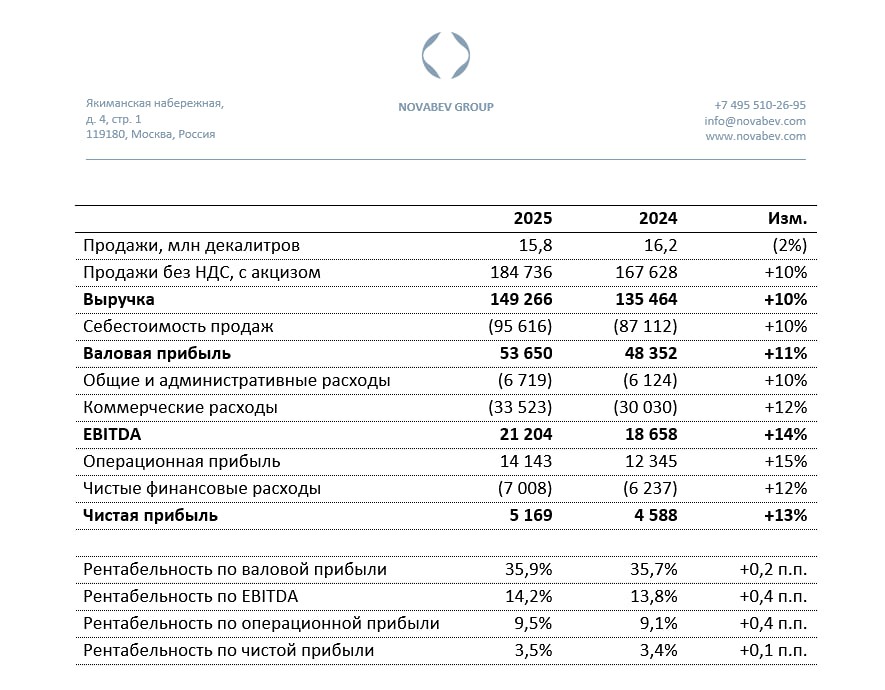

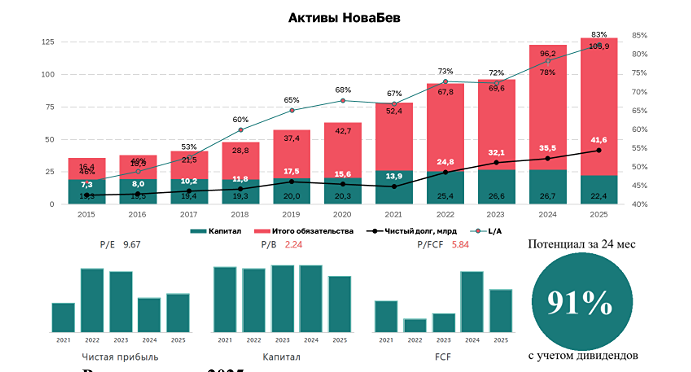

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

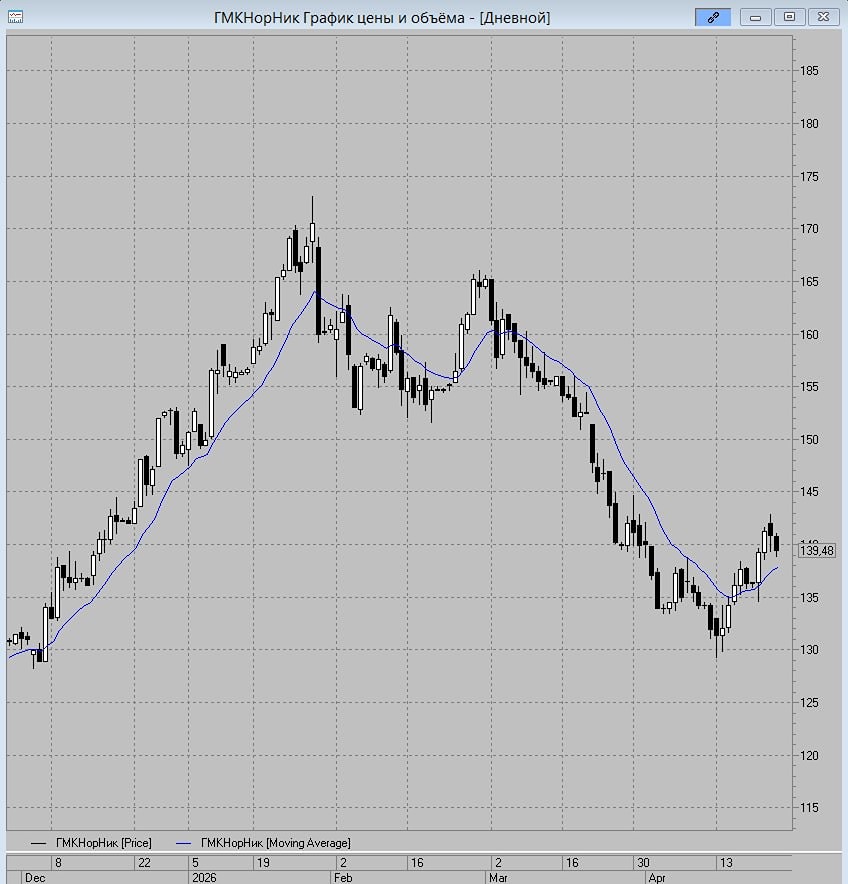

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

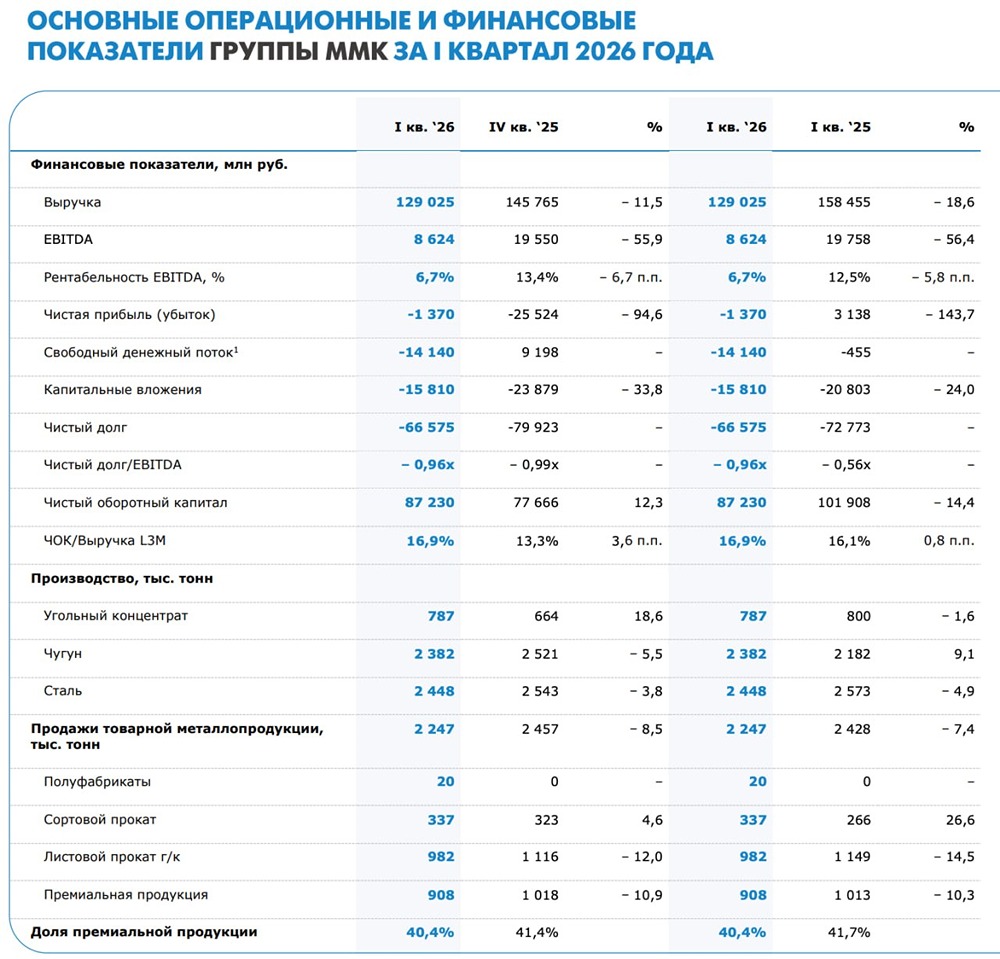

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

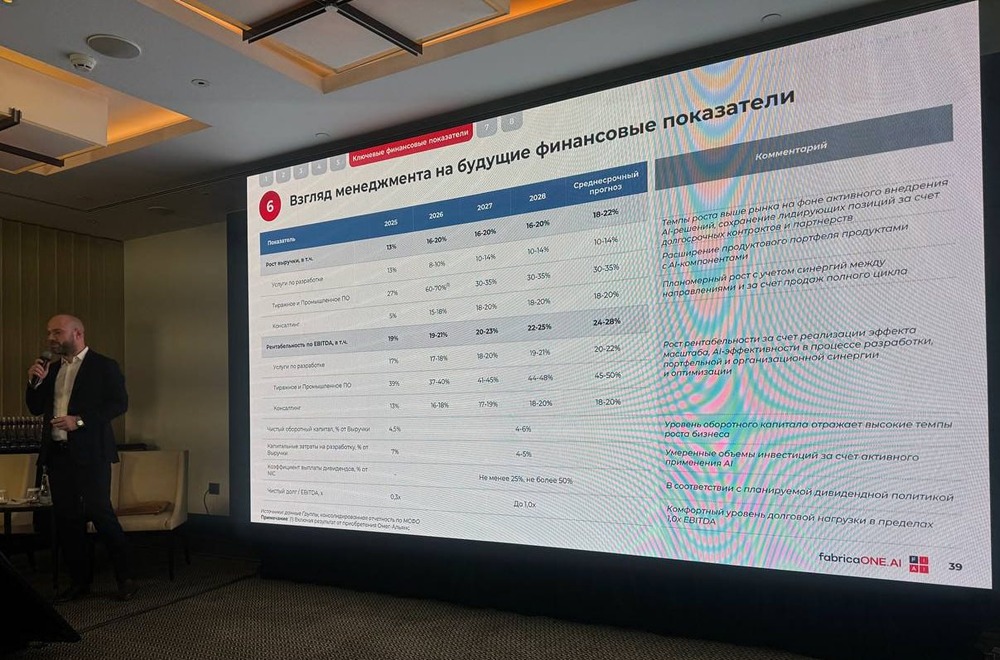

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли