![Аватар сообщества НЕДВИЖИМОСТЬ РОССИИ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

Когда оживёт рынок новостроек: какой уровень ипотеки нужен

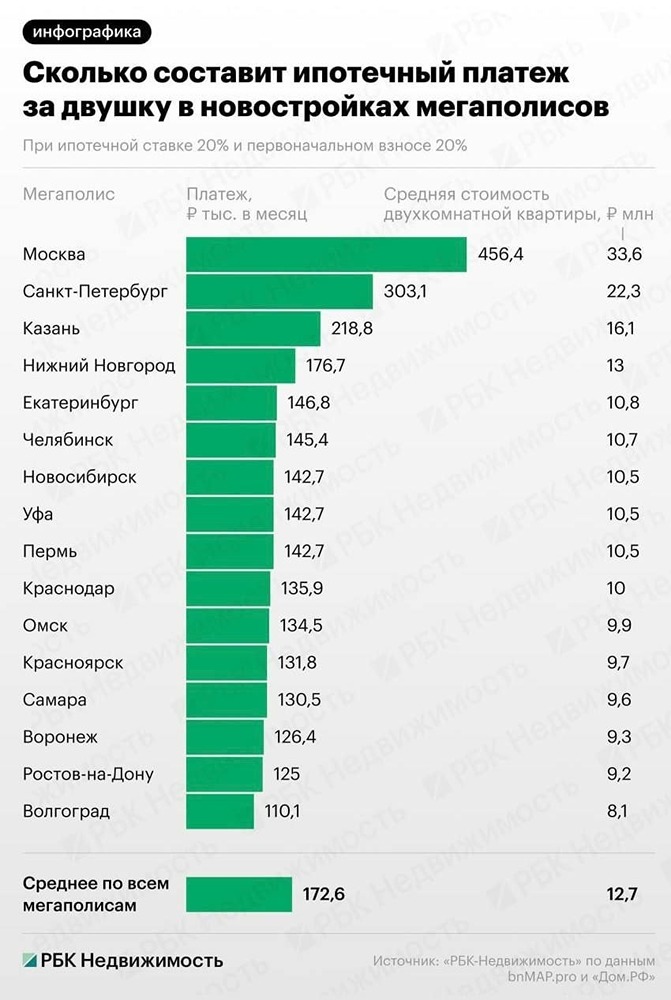

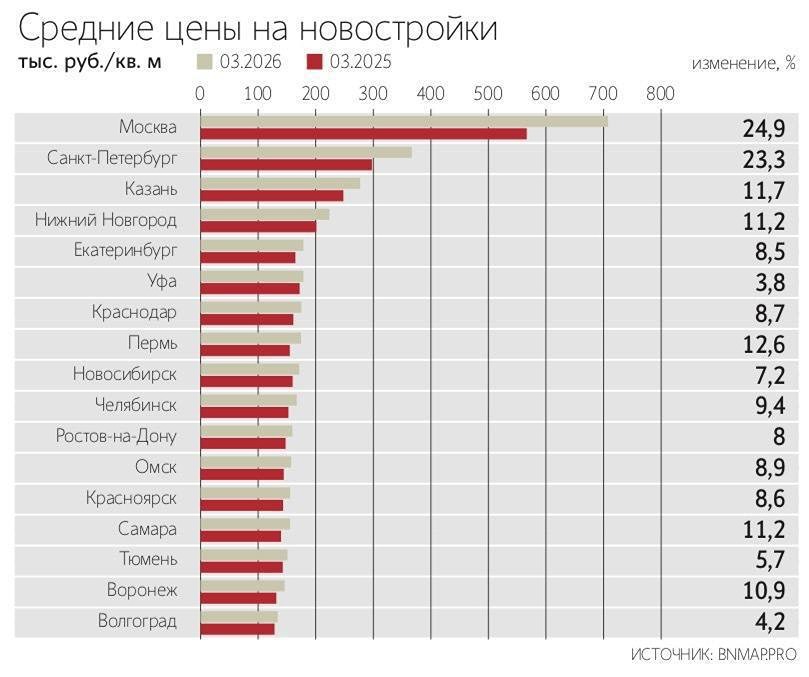

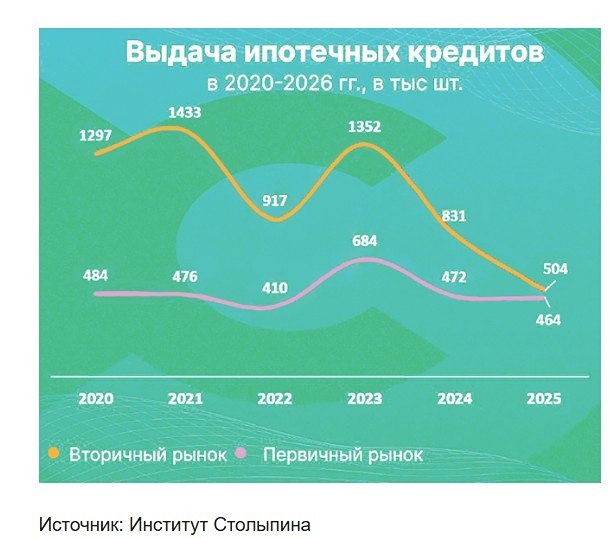

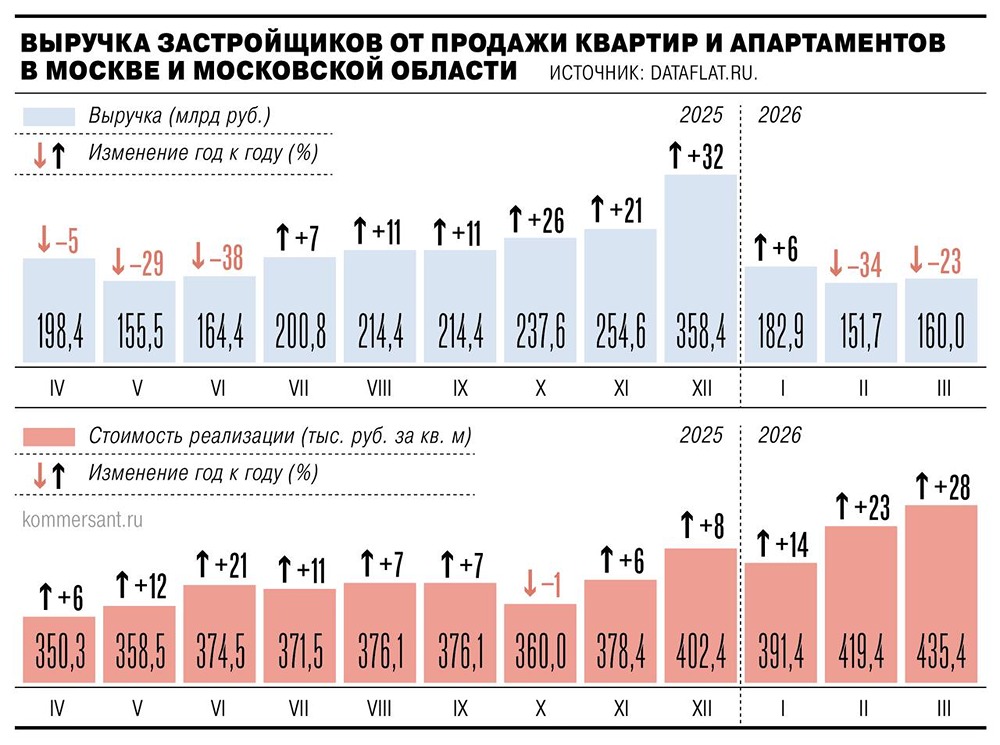

⚠️ В марте 2026 года число сделок на первичном рынке жилья в Московском регионе сократилось год к году на 41% — было продано 6,8 тыс. квартир и апартаментов против 11,6 тыс. в марте 2025 года. Почему понижение ставок по ипотеке так и остаётся незначимым для рынка новостроек? Где находится тот уровень ставок по ипотеке, когда рынок начнёт выходить из кризиса? Ответы экспертов в рубрике «Опросы». [Вице-президент Российской гильдии риэлторов Андрей Банников](https://t.me/zametkivysokogodirektora) Если сравнивать март 2026 года с мартом 2025 года, то давайте не будем забывать, что в марте прошлого года ещё работали льготные программы господдержки новостроек, плюс семейная ипотека не была урезана до того вида, которым сейчас она является как продукт. Поэтому в данном случае нет ничего удивительного, что мы видим такое сокращение на 41%. Плюс в январе и декабре также был всплеск продаж, связанный с тем, что с 1 февраля менялись условия выдачи в том числе семейной ипотеки. В феврале-марте рынок зафиксировал откат, связанный с тем, что многие купили в декабре и в январе квартиры в новостройках. Однако на самом деле действительно та ипотечная ставка, которая сейчас есть на рыночных условиях, не позволяет работать активно на рынке новостроек. Думаю, что примерно ещё необходимо снижение рыночной ставки на 2%. Возможно, это произойдет к осени — тогда рыночная ипотека начнёт помогать рынку новостроек, а не только рынку вторичного жилья. [Аналитик ФГ «Финам» Кристина Гудым](https://t.me/finam_invest) Снижение ставок по ипотеке не оказывает существенного влияния на рынок новостроек, поскольку даже они всё ещё остаются высокими и малодоступными для большинства покупателей. Одновременно процентные ставки по вкладам держатся на привлекательном уровне, что не стимулирует отток средств в другие виды активов. Традиционно считается, что оживление рынка возможно при ставках по ипотеке не выше 10–12% годовых — именно на этом уровне платежи становятся посильными для большинства семей, и спрос может начать восстанавливаться. При текущих же ставках большинство потенциальных покупателей, не подходящих по льготам, остаются за пределами рынка. [Заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова](https://t.me/nedvij_etagi) В целом по России сокращение первичного рынка в марте относительно начала года объясняется опережающим спросом на семейную ипотеку до февраля этого года в связи с ужесточением условий программы. Так, к февралю этого года количество новостроек с ипотекой снизилось на 11,2%, а без ипотеки — на 3,3%, однако к марту прошлого года число сделок с ипотекой выросло на 17,4%, а без ипотеки — снизилось на 13,3%. За прошедший год ставки по ипотеке существенно снизились, но рыночная ипотека всё ещё не самый востребованный инструмент для покупки новостроек. Больший интерес вызывают рассрочки от застройщика. За год число таких предложений сократилось. Доля рассрочек в марте 2025 года составила 17%, в марте этого года всего 7%. Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ