![Аватар сообщества НЕДВИЖИМОСТЬ РОССИИ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ РОССИИ [новости]

НЕДВИЖИМОСТЬ РОССИИ

Почему застройщики зря ждут снижения ставок по ипотеке? Разбор ДОМ.РФ

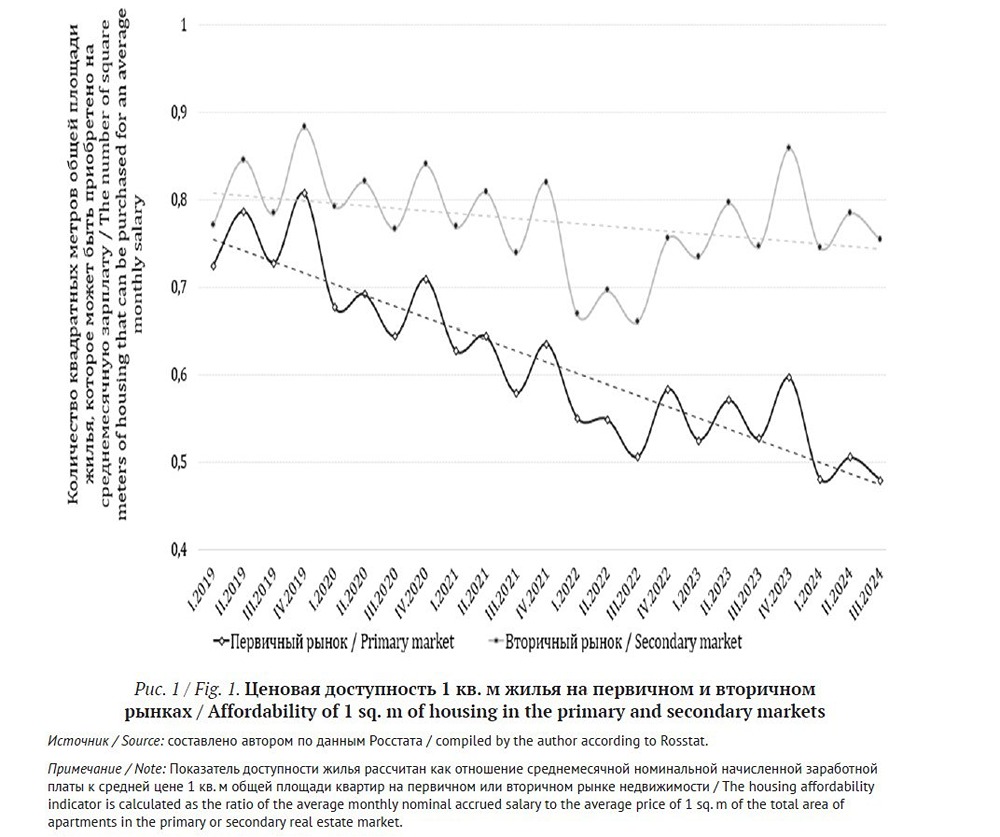

🚫 Наконец-то кто-то из институций — ДОМ.РФ — проговаривает очевидные вещи: надежды застройщиков на то, что при определённых условиях значительная часть с депозитов банков перейдёт на рынок жилья, ничтожны. Самый главный факт: значительные деньги на депозитах — это всего 0,2% счетов, вклады свыше 10 млн руб. На эту долю приходится 30,2% всех денег, средний вклад — 35 млн руб., но такие вкладчики, как правило, не нуждаются в улучшении жилищных условий. На другом полюсе: самая многочисленная категория — 94,7% всех счетов — вклады до 1 млн руб.: это 23,6% всех денег, средний вклад — 160 тыс. руб. Но средств на таких счетах недостаточно для приобретения жилья. Основная надежда застройщиков: держатели вкладов от 1,4 до 10 млн руб. (3,2% счетов). Это 36,9% всех денег, средний вклад — 2,7 млн руб. Именно часть этой категории в теории может потратиться на первый взнос по ипотеке. Но для этого ставки по ипотеке должны опуститься ниже 10%, что означает ключевую ставку ниже 7,5%. Но в планах ЦБ нет такой ставки даже на среднесрочную перспективу. Главный ориентир, когда ставка начнёт двигаться к этой величине (7,5% — например, такой она была летом 2018 года, 7,25%) — это окончание «главной задачи», которая является главным дестабилизирующим фактором для финансовой системы (за счёт «бюджетного импульса»). Но и при ставке в 7–7,5% надежды на взлёт рынка новостроек тоже эфемерны. В том же 2018 году при ключевой ставке в 7,25%, а осенью 2019 года и при ставке 6,5% никакого взлёта на рынке новостроек мы не видели. Скорее при низких ставках ипотеки часть той самой категории вкладчиков перекинет деньги на вторичный рынок, потому что на нём квартиры схожего качества с новостройками (недавно выведенные на «вторичку» квартиры, похожая локация, метраж, качество дома и т. п.) сейчас стоят на 30–50% дешевле. Условно говоря, какой смысл человеку покупать на окраине Москвы в новостройке на этапе монтажа дома квартиру 50 кв. м за 24–27 млн руб., вкладывать в ремонт ещё 3–5 млн (общий чек вырастает до 27–32 млн руб.), если за 18–20 млн руб. он купит на «вторичке» такую же квартиру в 50 кв. м в доме, который был сдан 3–7 лет назад, уже с ремонтом (часто — с сантехникой, встроенной мебелью)? Так что я не совсем понимаю, почему девелоперы так сильно ждут понижения ставок по ипотеке? Это будет работать против них. Да, с нынешними ставками девелоперам живётся хуже среднего, а тогда жизнь будет хуже некуда. Только если они к тому моменту не снизят цены на новостройки на 30–50%, чтобы можно было конкурировать со «вторичным рынком». ❗️ Напомню, что до 2017 года средние цены на новостройки и на вторичный рынок были примерно одинаковыми. Пока льготная ипотека не надула пузырь на рынке новостроек. Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Proeconomics-Realty