![Аватар сообщества НЕДВИЖИМОСТЬ РОССИИ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ РОССИИ [новости]

НЕДВИЖИМОСТЬ РОССИИ

Доступное жилье в России: почему нормативная площадь остается недостижимой для большинства семей?

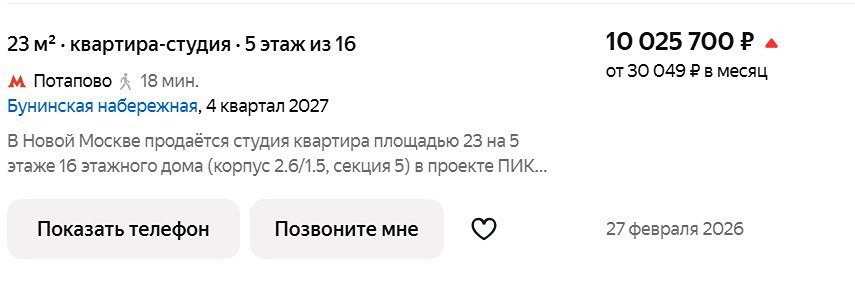

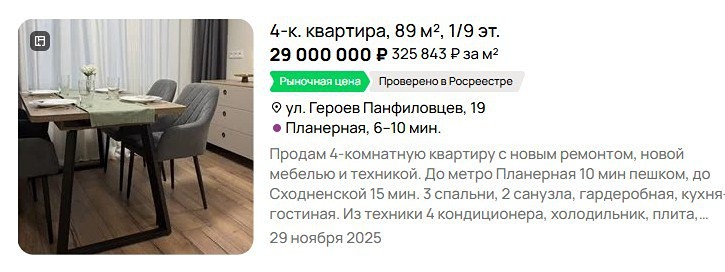

Возвращаясь к теме параметров нормальной жизни, утверждённых официально органом исполнительной власти, Росстатом. Напомню, что нормальная жизнь начинается ОТ 3,1 прожиточного минимума (в регионе) на человека и ОТ 23 кв. м жилья на человека. На такой доход в 3,1 ПМ выйти как раз реально. В большинстве регионов ПМ составляет 16–18 тыс., и тогда 3,1 ПМ выходят 50–55 тыс. руб. на человека. Полная семья с двумя детьми, т. е. четыре человека – 200–230 тыс. руб. в месяц совокупный доход. Условно, папа получает 100–120 тыс. в месяц, мама 80–90 тыс. Не фантастические деньги. А вот с жильём всё сильно сложнее. На 4-х человек должно приходиться минимум 92 кв. м. И по тем же параметрам Росстата – на каждого члена семьи по комнате, т. е. получается 4-комнатная квартира. Новостройки даже не смотрим, цены на них завышены на 40–60%, если сравнивать с аналогичными лотами на «вторичке». Потому идём на «вторичку». В советском массовом домостроении вообще была маленькая доля 4-комнатных, а если и были, то это малометражки, не дотягивающие до нашего параметра в 92 кв. м. Посмотрел типичные объявления для этого класса квартир: «Продаётся 4-комнатная квартира. Общая площадь квартиры составляет 63,2 кв. м., комнаты 9,3/18,9/9/9,5 кв. м., кухня — 6 кв. м». (В ограниченной серии «Башня Вулыха» — кирпичные 14-этажки — были и есть 4-комнатные по 86 кв. м.) А вот в чём-то более современном на вторичке, 1990–2000-х годов постройки уже есть такие 4-комнатные – сделал скрин пары вариантов. И для окраины Москвы, около МКАД или вообще за МКАД (типа Планерная-Митино) их стоимость около 30 млн руб. Может средняя семья с доходом 200–230 тыс., а для Москвы в 300 тыс. (потому что ПМ у нас почти 26 тыс.) позволить себе 92 кв. м за 30 млн? Только один первоначальный взнос в 30% от стоимости квартиры будет 9 млн руб. На таком этапе накопления первого взноса отвалится 70–80% семей. Да и остальным, скорее всего, поможет только какая-нибудь наследная 1-комнатная хрущёвка. И вдобавок к этому льготной семейной ипотеки на вторичном рынке в крупных городах нет. Коммерческую ипотеку под 18–19% даже и не рассматриваем. Да и не дадут её семье с доходом 300 тыс. руб., потому что ежемесячные платежи будут больше 50% доходов домохозяйства. Вот и получается, что денежную бедность преодолеть значительная часть россиян может, а жилищную бедность – нет. Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Proeconomics-Realty