БИРЖЕВОЙ МАКЛЕР

ПУБЛИЧНЫЙ АВТОР

События дня на фондовых рынках мира

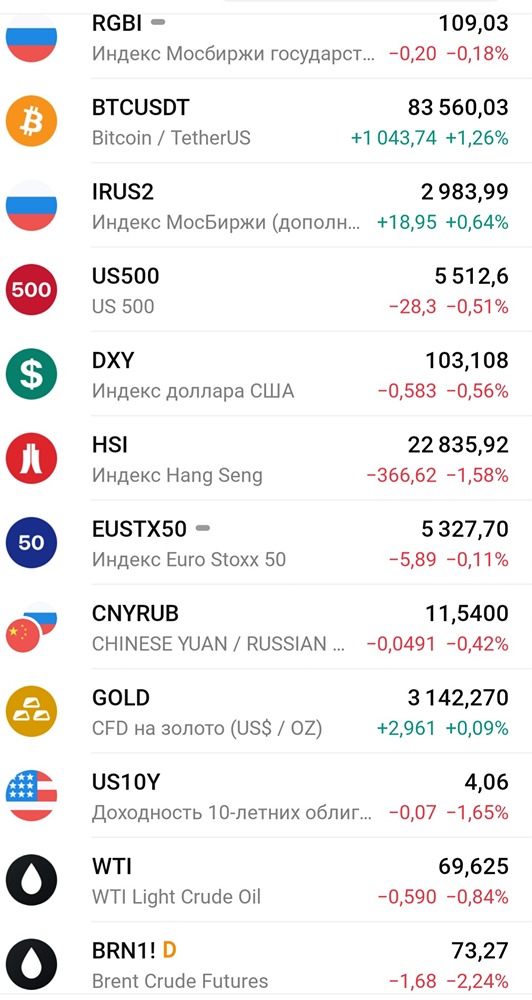

Коллеги, утречка! Сегодня: ВТОРНИК 01.04.25: ❗️ Основные макрособытия: 🇪🇺🇺🇸 ЕС вводит торговые контрмеры в отношении товаров США - подробнее 🛢️ ОПЕК+ начинают увеличивать добычу нефти - подробнее 🇪🇺 Еврозона - потребинфляция CPI (март) - 12:00мск 🇺🇸 США - число открытых вакансий на рынке труда JOLTS (фев) - 17:00мск 🛢️🇺🇸 нефть США - запасы API - 23:30мск 📁 Отчеты/СД/див./компании: 🧪 Артген Биотех - $ABIO - Публикация отчетности за 2024 год по РСБУ; 👛 Займер - $ZAYM - финансовые результаты за 2024 год по МСФО, вебинар Займера по финансовым результатам 2024 года; 🏘️ ЦИАН - $CIAN - финансовые результаты за 2024 год по МСФО; ⚖️ ОКЕЙ - $OKEY - финансовые результаты за 2024 год по МСФО; 💡 ТГК - $TGKN - финансовые результаты за 2024 год по МСФО; ✈️ Аэрофлот - $AFLT - СД рассмотрит вопрос выплаты дивидендов за 2024 год 🤔 ЧТО ПОЧЕМ: CNY, 11,45 / 11,71 USD, 83,68 / 85,49 EUR, 89,65 / 92,42 🇷🇺 ЮМГ по итогу 2024 снизило выручку в евро на 6% и оставила ту же чистую прибыль. Р/Е составило 7,8х, что исторически не дорого. А вот после редомициляции начались непонятки с дивидендами. Компания отказалась их распределять. У меня есть теория, что начнут выплаты с этого года, а ожидать можно до 105 рублей/акция или 12.6% дивдоходность. Не делайте инвестиций опираясь только на нее. Доходы у компании в евро и получить 12% в евро приятно - такой валютный хедж, как у сургута, но там он понятнее. Тем временем накоплено 122 млн евро кэша на счетах или 125р/акция. Чистый долг глубоко отрицателен. Возобновление выплат может толкнуть цену к 1000 рублям. 🖥️ Софтлайн выдал МСФО за 2024 год. Оборот увеличился на 32% г/г, Валовую прибыль подняло на 57%, ведь 67% валовой – собственные решения. Курс на наращивание своих продуктов дает отличный результат и имеет еще большой потенциал. Доля собственных решений в обороте - 29%. Есть куда расти и с мультипликатором увеличивать прибыль. Скорр Ебитда увеличилась на 58% г/г. Долговая нагузка вернулась в комфортную величину Netdebt/Ebitda 0,9х. Чистая прибыль снизилась на 15% из-за влияния финансовых расходов. Форвадная EV/Ebitda около 5,3х, что очень дешево. Цена 180 должна быть для компании. Дивиденд ожидается порядка 2.5 рублей с ДД 2.2% 💡 Эл5- Энерго увеличил выручку на 12.7% при росте Ебитда на 11.4%. Чистая прибыль чуть снизилась на 1.8%. Что важно - снижение чистого долга на 12.7%. Netdebt/ebitda составило 1,9х против 2,39х годом ранее. Дело в том, что Лукойл купил у Энел компанию с долговой нагрузкой 3.3х. С тех пор была принята стратегическая цель снижения долга и воздержания от дивидендов на этот срок. Какой уровень долга будет приемлем для компании - решит менеджмент. Я предполагаю, что еще 2 года скорее всего о дивах тут не будет идти речь. После возможны порядка 17% ДД. Компания не дорогая - Р/Е 3,9х, но нет особых драйверов для роста. Поэтому оставим пока ее в покое.