БИРЖЕВОЙ МАКЛЕР

ПУБЛИЧНЫЙ АВТОР

События дня экономики. 25 марта 2025 года

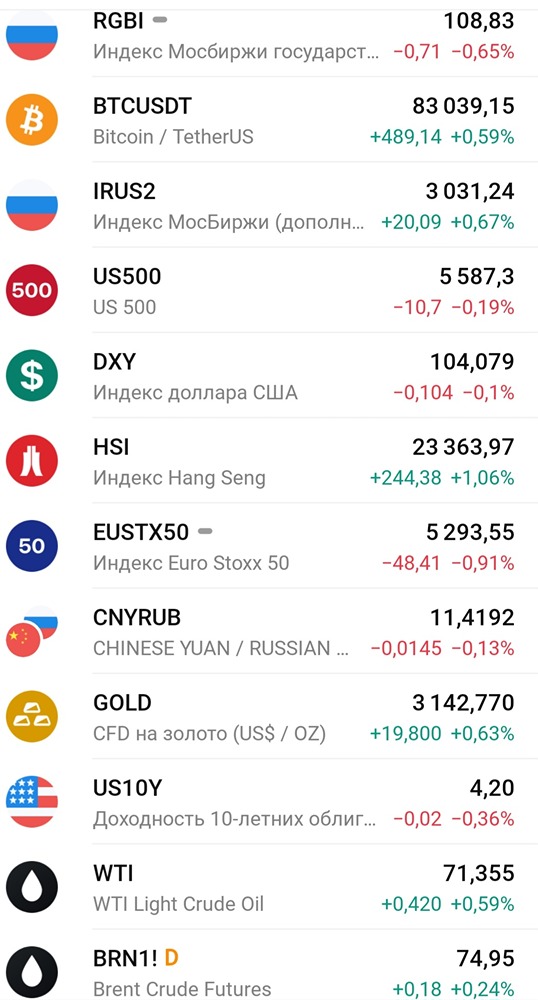

Коллеги, утречка! Сегодня: ВТОРНИК 25.03.25: ❗️ Основные макрособытия: 🇷🇺🇺🇸🇺🇦 Oжидается сoвместнoе зaявление РФ и США пo итoгaм перегoвoрoв в Эр-Рияде 24 марта 🛢️🇺🇸 нефть США - запасы API - 23:30мск 📁 Отчеты/СД/див./компании: 🤵♂️ Henderson - $HNFG - День Инвестора; 🏦 Эсэфай - $SFIN - Публикация отчетности по РСБУ за 2024 год; 💳 Элемент - $ELMT - Отчет по МСФО за 2024 год; 🏪 Лента - $LENT - финансовые результаты за 2024 г; ⚖️ Окей - $OKEY - ВОСА по вопросу редомициляции; 💊 ОзонФарм - $OZPH - СД по дивидендам за 2023 год; $JETL в 12:00мск закрывается книга заявок закрывается на IPO JetLend (торги стартуют 26 марта) обзор компании: https://t.me/c/1720801552/5566 🤔 ЧТО ПОЧЕМ: CNY, 11,57 / 11,46 USD, 84,64 / 83,87 EUR, 91,42 / 91,52 🏘️ Эталон увеличил выручку на 44% до 131 млрд, а ебитду на 52% до 27.6 млрд. Чистый убыток составил 6.9 млрд против убытка 3.4 млрд годом ранее. В основном это из-за увеличившихся в 2.4 раза расходов по процентам. Они составили 27.8 млрд, Netdebt/Ebitda увеличился с 1.9х до 2.4x с учетом эскроу. EV/Ebitda составляет 3.4х. Не плохо, но сам сектор достаточно рискованная идея в это время. 🇷🇺 Акрон в 2024 году увеличил выручку на 10,4% г/г до 198,2 млрд при снижении чистой прибыли на 14,7% до 30,4 млрд. На самом деле вообще не важно, че там в отчете. Акрон уже который год остается неоправданно дорогой историей с Р/Е 20.3х и EV/Ebitda 12х. Только сумасшедшие могут залетать по текущим в эту компанию. Netdebt/Ebitda 1,7х. Объем производства основной продукции составил 8,38 млн т (на уровне 2023г), объем продаж вырос на 2% г/г до 8,45 млн т. В будущем году хотят увеличить производство на 7%. Ценник вообще ни разу не оправдывает. 🛢️ Татнефть в 2024 нарастила выручку на 27.7% до 2,03 трлн рублей и чистую прибыль на 7,9% до 308,9 млрд. Р/Е 5,2х и EV/Ebitda 3,1х, Netdebt/Ebitda -0,3х. Финальный дивиденд должен быть не менее 12.4 рублей - тут у совета директоров широкий простор. Если ориентироваться на пэйаут прошлого года, то можно ждать и 35 рублей финальных. Крепкая бумага, которая может стоить и 800 рублей. 🛢️ Лукойл увеличил выручку на 8,7% г/г, а чистая прибыль упала на 26,5% до 848 млрд. Компания не справилась с удержанием затрат и снизила рентабельность. Р/Е 5,9х и EV/Ebitda 2.2х, Netdebt/Ebitda -0,6х. Что действительно интересно - свободный денежный поток остается столь же сильным. Помимо 514 рублей за 1п24 можно ждать еще около 850 рублей за 2п24. однако мне кажется, что совет директоров рекомендует цифру скромнее - 575 рублей, например. Бумага с потенциалом ежегодного увеличения выплат и при этом остается одной из самых недорогих в секторе. Дивдоходность порядка 15%. Лучок должен стоить 9к рублей. А чем меня НЕ радует нефтесектор узнаете в следующем посте про Роснефть. ——————————————————————