Инфляция замедляется — эксперты прогнозируют снижение ключевой ставки до 12% в 2026 году

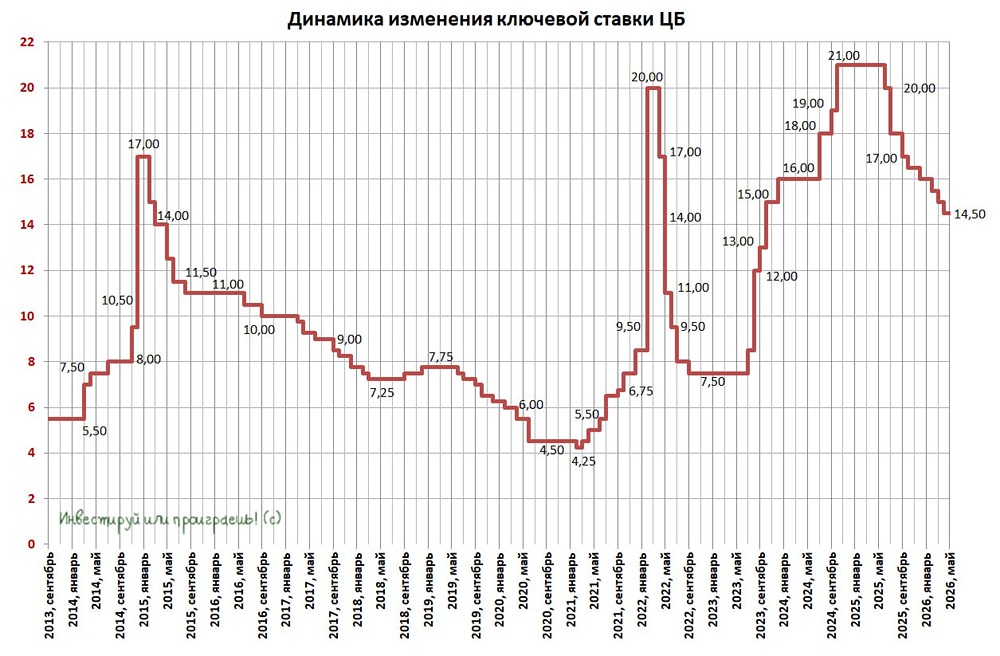

ЦБ снова очень осторожно снизил ключевую ставку только на 0,5 п. п., до 14,5%. Реален ли выход на показатель для ключевой ставки в 12% к концу 2026 года, если ЦБ продолжит так осторожно снижать её? Ответы экспертов в рубрике #опросы. [Доцент РАНХиГС, экономист Сергей Хестанов](https://t.me/proeconomics) В настоящее время инфляция в России двигается по нижней границе прогнозной траектории ЦБ. Это подразумевает, что в отсутствии внешних шоков ЦБ не только продолжит снижать ключевую ставку, но и может начать делать это с большим темпом. В этом случае достижение уровня 12% к концу 2026 года — вполне реалистичный сценарий. Естественно, при отсутствии каких-либо внешних шоков. [Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая](https://t.me/finam_invest) Текущий (февральский) базовый прогноз Банка России по средней ключевой ставке в этом году (13,5-14,5%), по нашей оценке, предполагает её широкий диапазон на конец года (10-14%). Наш текущий прогноз ключевой ставки на конец года составляет 12%. При сохранении или тем более усилении проинфляционных рисков пространство для снижения ключевой ставки в этом году может сократиться. [Партнер практики оценки бизнеса и активов консалтинговой компании Neo Станислав Мудров](https://t.me/neo_consult) Выход на ключевую ставку в 12% к концу года можно считать высоковероятным. Это обусловлено замедлением инфляции и снижением инфляционных ожиданий. Кроме того, наблюдается снижение потребительского спроса, укрепление рубля и слабая экономическая активность в I кв. 2026 года. [Директор по продажам девелоперской компании «Мармакс» Анна Терехова](https://t.me/proeconomics) Достижение ключевой ставки на уровне 12% к концу 2026 года при осторожной политике ЦБ возможно, но не гарантированно. Прогноз зависит от инфляции, экономической активности, геополитической ситуации и бюджетных рисков. К основным сдерживающим факторам относятся проинфляционные риски и неопределённость макроэкономики. При отсутствии крупных шоков сценарий с 12% остается реалистичным. [Начальник аналитического отдела инвесткомпании «Риком-Траст», к.э.н. Олег Абелев](https://t.me/+3UvZqSkhmF1kNjQy) Выйти на уровень 12% к концу года реально, если инфляционные ожидания и фактическая инфляция продолжат находиться в рамках целевой траектории Банка России. Или даже ниже этой целевой траектории. Тут важен не темп снижения, а вот сам тренд. Если тренд чёткий, нацелен и направлен на снижение, то темп снижения уже не столь важен, он вторичен. [Главный экономист Института экономики роста им. П.А. Столыпина Борис Копейкин](https://t.me/stolypin2) Пока действующий прогноз по среднему уровню ставки на этот год вполне допускает снижение до 12% как раз к концу года. Плановых заседаний регулятора по ставке до конца года как раз шесть. Снижая ставку на 0,5% на каждом заседании, вполне можно выйти как раз на 12% в декабре. Ничто не мешает принимать решения и вне графика. Но вот ситуация в реальной экономике, где по итогам первых двух месяцев зафиксирован спад ВВП, а оживление промышленного производства в марте в заметной мере связано со скачком цен на глобальном нефтяном рынке и вряд ли устойчиво, требует гораздо более быстрого смягчения. Даже при ключевой ставке 12% стоимость кредитов продолжит превышать рентабельность в большинстве секторов экономики. И надеяться на оживление инвестиционной активности крайне сложно. В I кв. продолжилось сокращение производства стали, цемента, грузовиков и ряда других инвестиционных товаров. И если к уже зафиксированному по итогам прошлого года спаду капиталовложений добавить его вполне вероятное продолжение в этом, и, учитывая инерционность принятия инвестиционных решений и в 2027 г., перспективы экономического роста станут совсем плачевными. А осторожность со стороны ЦБ — просто опасной. [Директор по аналитике Инго Банка, к.э.н. Василий Кутьин](https://t.me/ingobankru) Выход на уровень «ключа» 12% к концу 2026 года выглядит реальным, даже если ЦБ будет снижать ставку со средним шагом 0.5 п.п. за заседание. Отметим, что тут возможны варианты траектории, например, более широкий шаг снижения ключа в 1 п.п., скорее всего, будет сочетаться с паузой на последующем заседании. Здесь регулятору приходится выдерживать баланс шага снижения и уровня инфляционного давления. Более резкий шаг может вызвать сильное ослабление рубля, которое даст инфляционный импульс за счёт роста стоимости импорта. [Сооснователь компании Noco, предприниматель Олег Герасимов](https://t.me/proeconomics) Аргументов в пользу более быстрого снижения ключевой ставки становится больше. Прежний консенсус и сигналы Банка России формировались до появления новых факторов: рисков замедления экономики, заметного укрепления рубля и перехода к очень низкой текущей инфляции. Если ближайшие данные снова покажут нулевой недельный рост цен, а апрельская инфляция окажется немного выше 0,2%, это будет одним из самых низких значений для апреля за долгий период. Снижение цен на отдельные продовольственные товары и туристические услуги дополнительно сдерживает инфляцию. Базовая инфляция, по текущим оценкам, в апреле может приблизиться к 2% в годовом выражении. Данные по реальному сектору также скорее говорят в пользу смягчения. Динамика выпуска остаётся слабой, и по итогам первого квартала нельзя исключать околонулевой рост или техническую рецессию. Рынок труда пока устойчив, но сам по себе он не отменяет признаков общего охлаждения экономики. [Зампред комитета Госдумы по экономической политике Артем Кирьянов](https://t.me/artem_kirianov) Вектор на уменьшение ключевой ставки налицо. Конечно, мы можем рассчитывать до конца года и на снижение к уровню 12%. Возможно, если сложится рефлексивно жёсткая ситуация, то и до 10%. Напомню, что сегодня задачи по развитию экономики поставлены конкретно и поставлены президентом. Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НЕФТЬ [анализ и новости]](/uploads/community/12/a88d241f-aeb0-4ec0-8018-3f795fb57ff1.jpg)

![Аватар сообщества СЫРЬЁ [новости]](/uploads/community/1/4aa1c821-c7c5-4b8b-a5e4-7a79cb5c107f.jpg)