Что по макро: апрельские данные ЦБ и прогнозы на сегодняшнее заседание

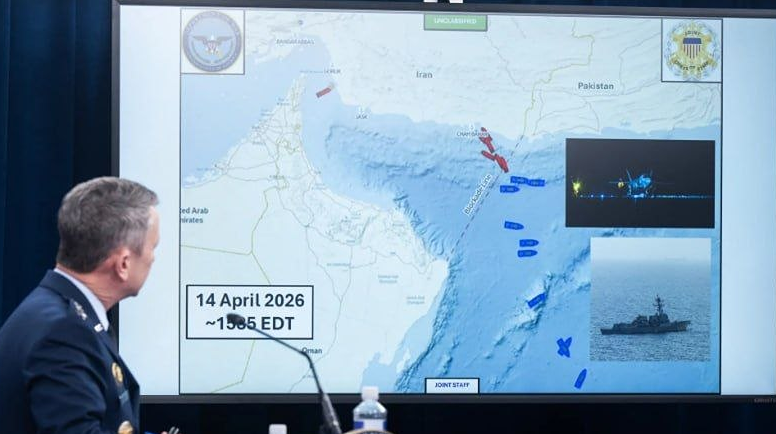

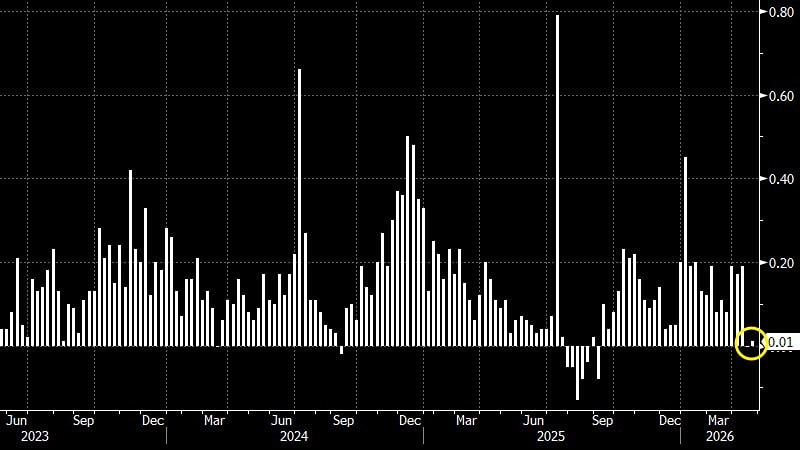

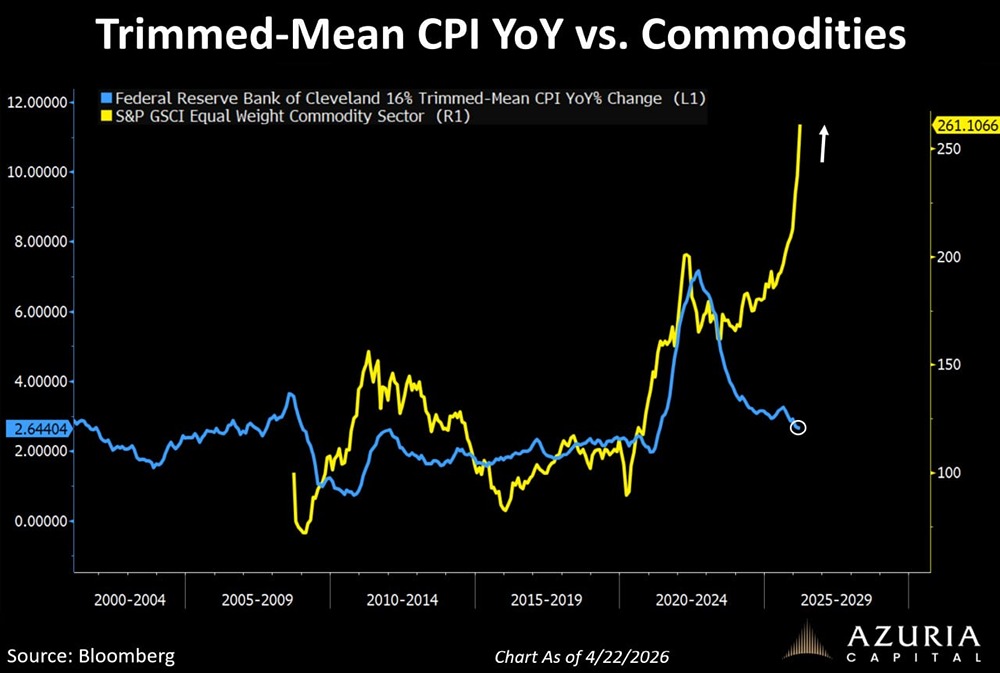

Перед заседанием Центрального банка снова обратимся к свежей макростатистике и попробуем понять, куда двинется ключевая ставка. Что говорят тренды - Текущий рост цен в феврале–марте остается около 6% SAAR. - Годовая инфляция в марте составила 5,9% г/г, однако недельные данные апреля указывают на замедление, вплоть до нулевой динамики. - Базовая инфляция держится в диапазоне 4–5%, что близко к целевым значениям. - Основной вклад в инфляцию сейчас вносят факторы предложения и разовые эффекты, такие как налоги и тарифы, а не спрос. Формально наблюдается дезинфляционный тренд, но он пока неустойчив. Чтобы достичь целевого уровня в 4%, необходимо удерживать низкие темпы роста цен в ближайшие месяцы. Инфляционные ожидания - Наблюдаемая инфляция снизилась до 14,3%, с 15,6% в предыдущем месяце. - Ожидаемая инфляция составила 12,9%, с 13,4% в марте. - У домохозяйств без сбережений оценки инфляции остаются значительно выше. - Бизнес ожидает рост цен на уровне 4,7% в годовом выражении на три месяца вперед, что ниже мартовских 4,9%. Всплеск инфляционных ожиданий в марте оказался временным и уже во многом отыгран. Это аргумент в пользу смягчения денежно-кредитной политики, хотя сами уровни ожиданий все еще ограничивают Центральный банк. Экономика: охлаждение продолжается - В I квартале экономика замедлилась после сильного роста в IV квартале. - Потребительский спрос фактически остановился в феврале (0,0% м/м). - В регионах фиксируется снижение деловой активности и спроса. - Инвестиционная активность резко снизилась, достигнув худших показателей с 2019 года. - Загрузка мощностей и планы по найму также снижаются. Картина все больше напоминает переход к стагнации: экономика уже не перегрета, а начинает переохлаждаться. Рынок труда: напряженность снижается - Безработица остается на минимуме (2,1%), но дефицит кадров постепенно уменьшается. - Компании сокращают планы по найму, достигнув минимальных значений с пандемии. - 80% компаний не планируют повышать зарплаты во втором квартале. Это важный дезинфляционный сигнал: давление со стороны зарплат начинает ослабевать. Кредитование и банки: умеренная динамика - Корпоративное кредитование растет сдержанно (+0,4% м/м). - Ипотека замедлилась после изменения условий льготных программ. - Розничное кредитование частично восстанавливается, в основном за счет кредитных карт. - Банковский сектор остается устойчивым с рентабельностью собственного капитала (ROE) 25% и растущим капиталом. Кредитный импульс остается слабым, что снижает инфляционные риски. Финансовые рынки и рубль - Рынок уже закладывает снижение ключевой ставки до 13% к концу года. - Кривая ОФЗ стала круче: короткие доходности падают, длинные растут из-за неопределенности. - Рубль остается волатильным из-за бюджетного правила и цен на нефть. - Высокие цены на нефть поддерживают рубль, что является дезинфляционным фактором. Сильный рубль сейчас один из ключевых факторов, помогающих Центральному банку двигаться к снижению ставки. Внешние риски: Ближний Восток - Прямое влияние на инфляцию пока ограничено. - Однако есть риски через логистику, импорт и цены на продовольствие. - Эффект неоднозначный: рост нефти поддерживает рубль, но увеличивает издержки. Пока это фактор неопределенности, а не однозначный проинфляционный шок. Выводы Картина становится более сбалансированной, и дезинфляционные риски усиливаются. Инфляция замедляется, ожидания снижаются, экономика продолжает охлаждаться, рынок труда перестает быть перегретым, кредитование не разгоняет инфляцию. Основные риски сейчас — бюджетный дефицит, геополитика и волатильность рубля, которую будут сдерживать высокие цены на нефть. На мой взгляд, на этот раз Центральный банк будет выбирать между снижением ставки на 50 базисных пунктов и 100 базисных пунктов, а не между 50 базисными пунктами и паузой. Аргументов в пользу снижения сейчас больше, чем было в марте. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СЫРЬЁ [новости]](/uploads/community/1/4aa1c821-c7c5-4b8b-a5e4-7a79cb5c107f.jpg)

![Аватар сообщества НЕФТЬ [анализ и новости]](/uploads/community/12/a88d241f-aeb0-4ec0-8018-3f795fb57ff1.jpg)