ЦБ снизил ставку, но ужесточил сигнал

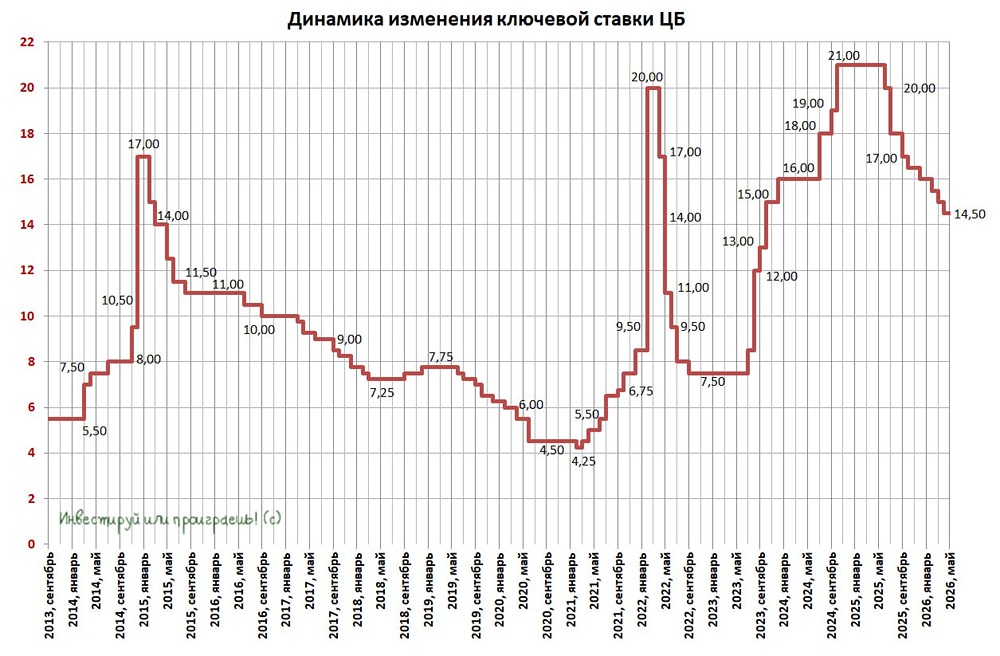

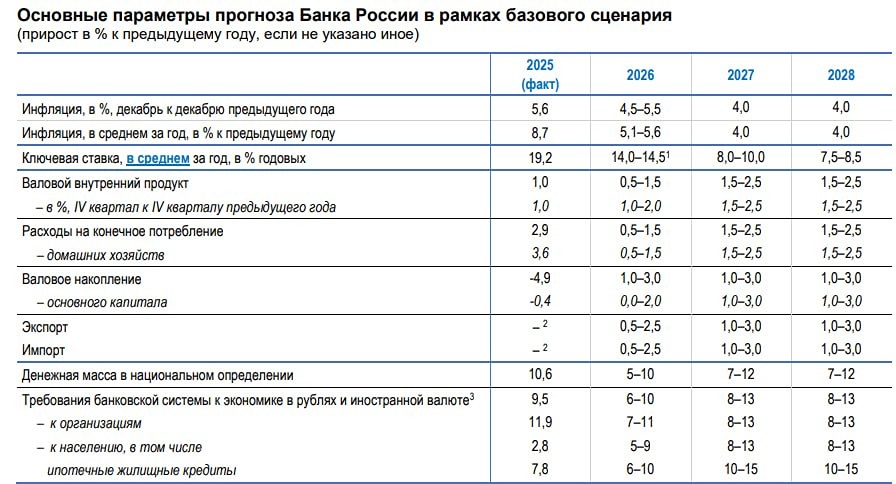

Ну что, дорогие друзья. Банк России снизил ключевую ставку на 50 б. п. — до 14,50%. Формально цикл смягчения продолжается. Но если заглянуть в детали обновлённого прогноза, картина не такая однозначная. Главное изменение — ЦБ сузил и сдвинул вверх прогнозный диапазон средней ставки на 2026 год: теперь 14,0–14,5% против прежних 13,5–14,5%. Пространство для агрессивного снижения в этом году сократилось. А на 2027 год верхняя граница выросла с 9% до 10%. То есть мы получили долгожданное снижение ставки, но одновременно — жёсткий сигнал через прогнозы. По инфляции — интересный момент. ЦБ задним числом снова пересмотрел данные за четвёртый квартал 2025 года вверх: рост цен теперь оценивается в 4,4% вместо прежних 3,9%, базовая инфляция — 5,0% вместо 4,7%. То есть инфляционное давление в конце прошлого года было сильнее, чем считалось. В первом квартале 2026 года рост цен подскочил до 8,7% в пересчёте на год. Но здесь ЦБ продолжает относить основной эффект к повышению НДС и индексации тарифов. За вычетом разовых факторов устойчивая инфляция, по их оценке, остаётся в диапазоне 4–5%. Отдельно стоит отметить новый акцент: ЦБ впервые упомянул рекордно высокое авансирование госрасходов в первом квартале. По сути, бюджет залил в экономику большой объём денег в начале года, а это влияет на всё — инфляцию, кредитную активность и дальнейшие решения регулятора. При этом инфляционные ожидания разошлись: у населения снизились, а у профессиональных участников рынка, наоборот, выросли. ЦБ это видит и реагирует осторожностью. И это логично, потому что именно профессиональные ожидания часто потом переносятся в поведение бизнеса и населения. По кредитованию прогнозы понижены. Корпоративный сектор — 7–11% вместо 7–12%. Население — 5–9% вместо 5–10%. Ипотека — 6–10% вместо 6–11%. Сдвиг небольшой, но направление понятно: регулятор не ждёт бурного роста кредита. Прогноз по ВВП сохранён на уровне 0,5–1,5%. Но в перечне рисков появилась важная деталь — длительный рост зарплат темпами выше производительности труда. Дефицит кадров формально минимален с середины 2023 года, но зарплатное давление никуда не исчезло. И именно это заставляет ЦБ сохранять жёсткость даже при снижении номинальной ставки. В сухом остатке: Банк России стал осторожнее. Снизив ставку сегодня, он одновременно повысил ожидаемую траекторию ставок на ближайшие два года. И сюда важно добавить фактор рубля. Он переукрепился на фоне глобальных логистических проблем, что пока сдерживает импортную инфляцию. Но если рубль будут стабилизировать и ослаблять вместе с возвращением бюджетного правила, нас может ждать период более дорогого импорта. А значит, дополнительное давление на внутренние цены. И это ещё один аргумент, почему ЦБ вряд ли готов быстро уходить в глубокое смягчение. Источник: InvestFuture

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НЕФТЬ [анализ и новости]](/uploads/community/12/a88d241f-aeb0-4ec0-8018-3f795fb57ff1.jpg)

![Аватар сообщества СЫРЬЁ [новости]](/uploads/community/1/4aa1c821-c7c5-4b8b-a5e4-7a79cb5c107f.jpg)