ЦБ снизил ключевую ставку до 14,50%: в риторике больше неопределенности, прогноз обновлен

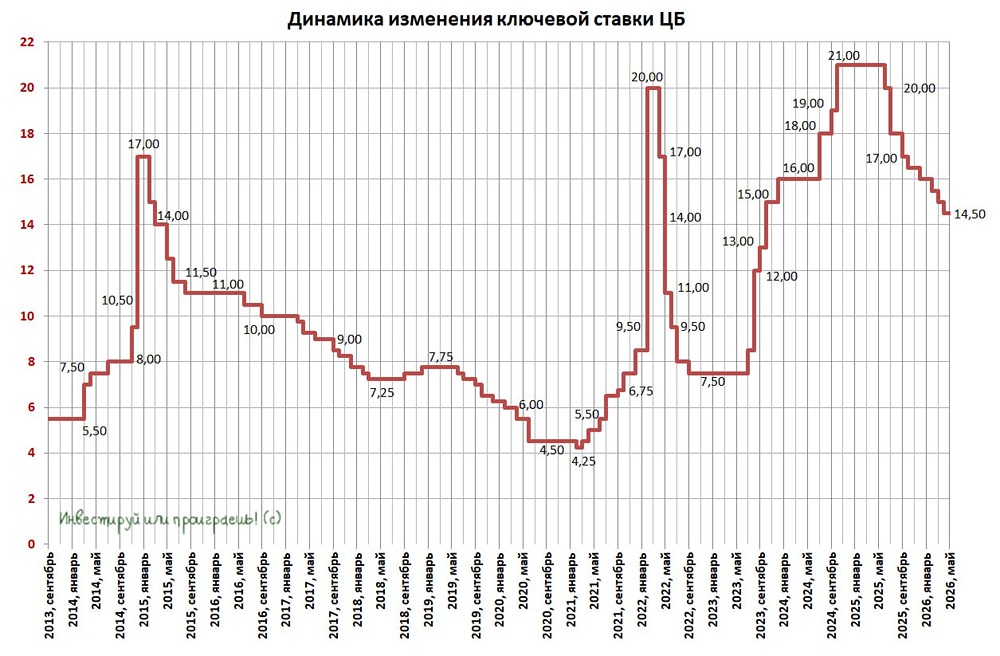

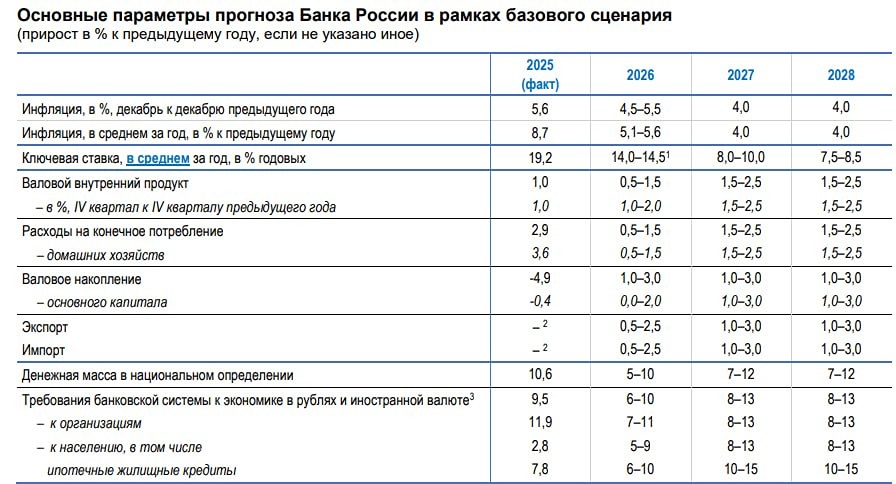

Совет директоров Банка России 24 апреля 2026 года снизил ключевую ставку на 50 б. п., до 14,50% годовых. Это уже восьмое снижение подряд — с пиковых 21% ставка опустилась на 650 б. п. Сам шаг оказался в рамках консенсуса, но риторика и обновленный прогноз не радуют. Что сказал ЦБ ➥ Инфляция: годовая на 20 апреля – 5,7% (против 5,9% месяцем ранее). Текущий рост цен (с поправкой на сезонность) в 1К26 снизился до 8,7% (с 10,2% в янв-февр26), базовая инфляция – до 6,3%. Устойчивая инфляция без разовых факторов остается в диапазоне 4–5% и пока не снижается. ➥ Инфляционные ожидания: у населения снизились, у бизнеса не изменились, у финансистов немного выросли. Общий уровень ожиданий сохраняется повышенным. ➥ Экономика: в 1К26 замедлилась из-за налоговых изменений, погоды и меньшего числа рабочих дней. Прогноз по росту ВВП на 2026 сохранен на уровне 0,5–1,5% – с учетом разового характера торможения. ➥ Спрос и инвестиции: спрос замедляется, инвестиции сдержанные. ➥ Рынок труда: дефицит кадров продолжает снижаться (минимум с середины 2023 года), компании планируют более умеренные индексации зарплат. Но безработица остается на исторических минимумах. ➥ ДКП и кредитование: условия немного смягчились, но остаются жесткими. Кредитная активность сдержанная, склонность к сбережению – высокой. ➥ Риски: проинфляционные по‑прежнему преобладают. Ключевые факторы – ухудшение перспектив мировой экономики и рост ценового давления на фоне геополитики, а также высокие инфляционные ожидания и опережающий рост зарплат. Ну и бюджет, куда без него. В целом формулировки стали более осторожными. Если в марте ЦБ говорил о замедлении текущего роста цен после январского всплеска, то сейчас он отмечает, что средний сезонно сглаженный рост ускорился почти вдвое и что устойчивые показатели пока не демонстрируют снижения. Со стороны бюджетных рисков идет усиление блока рисков, и Банк России прямо отмечает, что при более высоких бюджетных расходах потребуется более жесткая денежно-кредитная политика. В плюс при этом можно отметить изменение формулировки по оценке экономики с того, что она «приближается к траектории сбалансированного роста», на то, что «динамика внутреннего спроса приблизилась к возможностям расширения предложения». Это говорит о том, что, по мнению ЦБ РФ, экономика, можно сказать, охладилась до нужного уровня и находится рядом с ним. Но при этом существующие проинфляционные риски не позволяют Банку действовать более решительно, и поэтому следующие решения будут приниматься с учетом оценки рисков со стороны внешних и внутренних условий. То есть это прямое указание на неопределенность в отношении дальнейших решений по ключевой ставке. Среднесрочный прогноз ➥ Средняя ключевая ставка за 2026 г. - 14,0-14,5% (нижняя граница диапазона сдвинута вверх на 50 б.п.) ➥ Средняя ключевая ставка за 2027 г. - 8,0-10,0 (верхняя граница диапазона сдвинута вверх на 100 б.п.) Фактически изменения диапазонов по средней ключевой ставке говорят о том, что Банк России стал менее уверен в глубине снижения ставки в 2026 году и убрал из среднесрочного прогноза сценарий более быстрого смягчения ДКП. А расширение диапазона ставки в 2027 году предполагает риск более длительно высоких ставок. Но при этом прогноз по инфляции не ухудшен. В части платежного баланса ожидания ЦБ пересмотрены на фоне роста цен на сырье: пересмотрены прогнозы как по счету текущих операций, так и по торговому балансу за счет ожиданий по росту экспорта. Цена нефти для налогообложения пересмотрена с $45 за баррель до $65. Что ждать дальше С учетом риторики ЦБ вероятность паузы в снижении ключа в июне выросла. В облигациях длинный конец кривой может замедлить снижение доходностей, а для акций текущее решение нейтрально: ДКП смягчается, но медленно, и макро становится более сложным. С учетом обновленных прогнозов до конца года возможно еще 1-2 снижения ключевой ставки на 25-50 б.п., и рынок сейчас наверняка будет пересматривать ожидания по ключу на конец года вверх. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НЕФТЬ [анализ и новости]](/uploads/community/12/a88d241f-aeb0-4ec0-8018-3f795fb57ff1.jpg)

![Аватар сообщества СЫРЬЁ [новости]](/uploads/community/1/4aa1c821-c7c5-4b8b-a5e4-7a79cb5c107f.jpg)