Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

ПЯИНИЦА 08.11.24

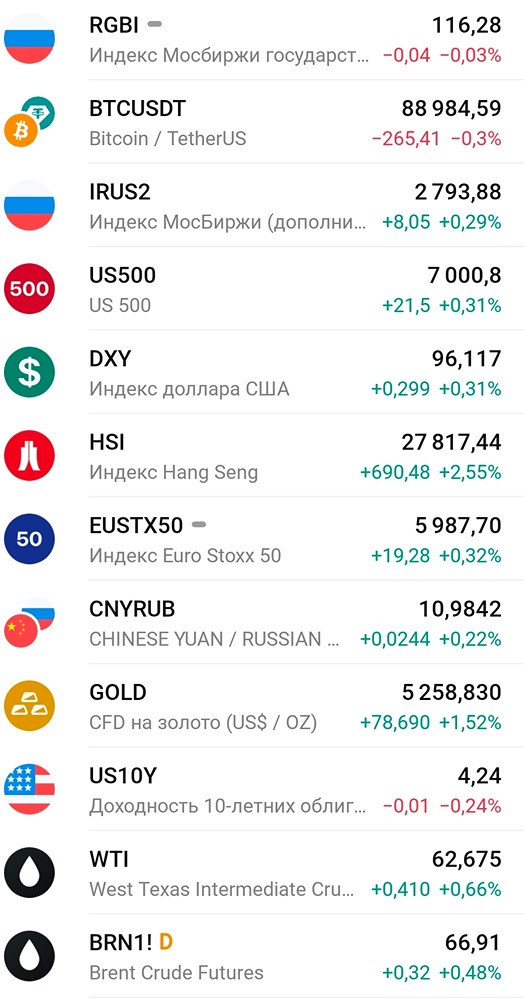

Коллеги, утречка! ПЯИНИЦА 08.11.24: ❗️ Основные макрособытия: 🇨🇳 Китай может объявить о новом фискальном пакете стимулирования экономики 🇪🇺 Встреча лидеров ЕС 🇺🇸 США - потребительские инфляционные ожидания (нояб-предв) - 18:00мск 🛢️🎈нефть-газ - буровые Baker Hughes - 20:00мск 📁 Отчеты/СД/див./компании: 💡 Ленэнерго - $LSNG: Финансовые результаты по РСБУ за 9 мес. 2024 г. 🛢️ Роснефть - $ROSN: СД по дивидендам, ранее дивиденды выплачивались в июле в размере 29.01р, 5.2%. По прогнозам аналитиков выплаты могут составить 30.52р (7%) — 35р (7.7%) 🏭 En+ Group - $ENPG: Прекратится листинг на Лондонской фондовой бирже 🤔 ЧТО ПОЧЕМ: CNY, 13,63 / 13,62 USD, 98,22 / 98,07 EUR 105,70 / 105,56 🇺🇸 ФРС понижает ставку на 0,25% до 4.75%. Евробонды стали более привлекательны, но большое превышение ставки ЦБ РФ над инфляцией не даст этому проявиться. А Так цикл понижения идет, на этом должно обрести поддержку золото и другие базовые материалы. Приход к власти Трампа создал угрозу возобновления "торговых войн", что закладывает более сильный доллар. Он укрепился относительно остальных валют с DXY в 105 пунктов. По идее снижение ставки все же должно победить и снизить силу доллара со временем. ФРС продолжит снижать баланс по 25 млрд в месяц. 💻 Позитив главный ньюзмейкер вчерашнего дня. Отчитался за 3кв24 и при этом снизил гайденс по отгрузкам на 2024 с 40-45 млрд до 30-36 млрд. Это очень много для компании с немалыми мультипликаторами. Основная причина - задержка с выходом Фаервола, который по задумке должен был принести дополнительных 10 млрд отгрузок. Теперь это сдвигается на будущие периоды. Другой причиной могла стать дороговизна денег и сворачивание затрат/инвестиций компаниями. Тогда это системная проблема и столкнутся с ней многие. Сама же отчетность не очень интересна, ведь 70-75% результата придется на 4кв24. На этом акции падали почти на 10% от хаев дня, но смогли выбраться в положительную зону 1.3%. Но по факту Позитив из недооцененной акции перебрался в лагерь нормально оцененных. Предварительно снижаю таргет до 2700 и теперь это скорее холд, чем бай. Акционеры повторно одобрили допку в 5.2 млн акций по цене 2653 рубля за штуку. А ведь это 13.8 млрд, которые должна будет оплатить компания. Понятно, что физически платить не будут, но отметить бумажную графу в отчетности придется. Я бы воздержался от покупок акций позитива пока цена не припадет к 2к. 🏭 ММК тоже страдает от высоких ставок: "При такой высокой ставке мы режем все наши инвестиции" - сообщает начальник управления ММК Мария Овечкина на экономическом форуме в Челябинске. Негативно смотрят на 2025 год. А ведь этот металлург с большой денежной позицией вместо долгов. Так что ставка - проблема системная, и чем дольше она держится на высоком уровне, тем больше пострадают все. 🚜 Фосагро за 9м24 увеличил выручку на 12.8% до 371 млрд и снизил скорректированную на курсовые разницы ебитда на 7% до 122.4 млрд, а ЧП на 12% до 73 млрд. При этом чистый долг вырос на 22%, а отношение к ебитда выросло с 1.22 до 1.75. Ранее я удивлялся решению выплачивать огромные дивы при отсутствии денег на это. Собственно, выплатили в долг. И теперь Фосагро будет платить 249 рублей за 9м24 с отсечкой 22 декабря, что есть 32 млрд. При этом капекс в этом году планируют 75 млрд и уже выплатили на 53 млрд дивами. Сильно не нравится эта тенденция - платить не по средствам. Рано или поздно это должно прекратиться. Короткой пятницы и хорошего дня 🤝