Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

ЧЕТВЕРГ 07.11.24

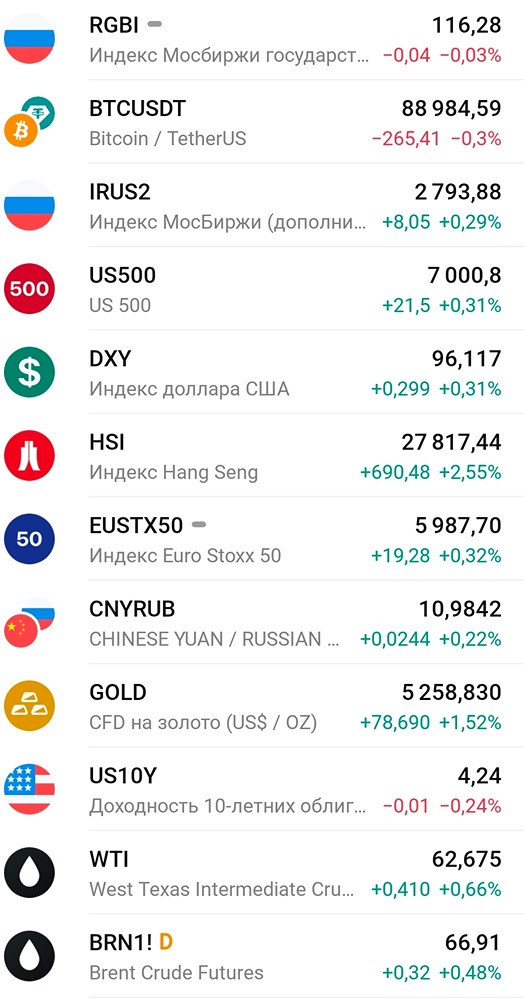

Коллеги, утречка! ЧЕТВЕРГ 07.11.24: ❗️ Основные макрособытия: 🇩🇪 Германия - промпроизводство (сент) - 10:00мск 🇪🇺 Еврозона - розничные продажи (сент) - 13:00мск 🇬🇧 Британия - ставка ЦБ - 15:00мск 🇺🇸 США - заявки на пособия по безработице - 16:30мск 🇬🇧 Глава ЦБ Англии - 18:15мск 🎈🇺🇸натгаз США - запасы EIA - 18:30мск 😀🇺🇸США - ставка ЦБ ФРС - 22:00мск 😀🇺🇸США - пресс-конф ФРС - 22:30мск 📁 Отчеты/СД/див./компании: 💻 Позитив - $POSI: Финансовые результаты по МСФО за III кв. и 9 мес. 2024 г 🚜 Фосагро - $PHOR: СД, в повестке фин. отчетность по МСФО за 9 мес 💻 Позитив - $POSI: ВОСА в повестке увеличение уставного капитала 🤔 ЧТО ПОЧЕМ: CNY, 13,75 / 13,63 USD, 98,05 / 98,22 EUR 106,88 / 105,70 ❇️ Еженедельные данные по инфляции перенесли на пятницу, но можно посмаковать минутки с заседания ЦБ. В целом вы все и так знаете, если регулярно читаете канал. Однако кое что можно выделить: Сохранение ключевой ставки на следующем заседании возможно только в случае существенного замедления устойчивой инфляции и возникновения факторов, которые могут привести к более быстрому возвращению инфляции к цели. Ни того, ни другого нет и не предвидится. А значит ставка будет гарантированно выше, и большая вероятность, что это будет тоже не последнее повышение. 🟣 Минфин разместил ОФЗ-ПД 26247 в объеме 4,86 млрд при спросе 23,7 млрд, средневзвешенная доходность – 17,56% годовых. Аукцион флоатера признан несостоявшимся. Минфин снова забрал копейки с рынка под увеличивающуюся доходность. Спроса на бонды нет. Еще бы, если уже в декабре ставка будет выше. ⚖️ Окей за 9м24 нарастил выручку на 5,6% г/г до 155,6 млрд рублей. LFL около 0, новых магазинов не открывают и вообще ничего им не надо. Не вижу причин, почему этот дешевый ритейлер не сможет стать еще дешевле. 🏦 СД "Ренессанс страхование" рекомендовал дивиденды за 9 мес 2024г в размере 3,6 руб/акция с ДД 3,7%, ВОСА - 9 декабря, отсечка - 20 декабря. В этом году на компанию давит отрицательная переоценка портфеля ЦБ, но в следующие пару лет ситуация может уйти в резко положительную зону. 🏦 СД ЭсЭфАй увеличил в 2 раза рекомендуемые дивиденды за 9 мес. 2024г, с 113.8 до 227,60 руб. на акцию. ДД 15.2%. Теперь это более похоже на ту выплату, которая должна была быть. 📦 OZON за 9м24 увеличил выручку на 35% г/г, до 399 млрд. Скорректированная EBITDA выросла в 5 раз до 21,6 млрд. Убыток тоже вырос на 71% до 41.9 млрд. Рост GMV пока держат на 71%, но снижают цель до 60-70%. Занятно, но 20,4 млрд ебитда сгенерировал финтех, а е-коммерс оставшиеся 1.2 млрд. Рост финтеха по выручке х3 г/г. Знаете, все ждут выхода Озона в прибыльность, но по факту это будет значить переход компании роста в компанию стоимости и снижение ее оценки. Е-коммерс может еще круто порасти пару лет, но однажды упрется в свой потолок и будет ситуация как с Алибаба, например. И основной риск инвестиций в Озон - не нарваться на этот переход, когда покупали по оценкам растущей компании, а получили по оценкам компании стоимости. Тут я в стороне - в ИТ есть более понятные и не менее растущие истории с хорошим дисконтом. Хорошего дня 🤝