Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

ЛАМИНИРОВАННЫЕ БУМАЖНЫЕ ИЗДЕЛИЯ

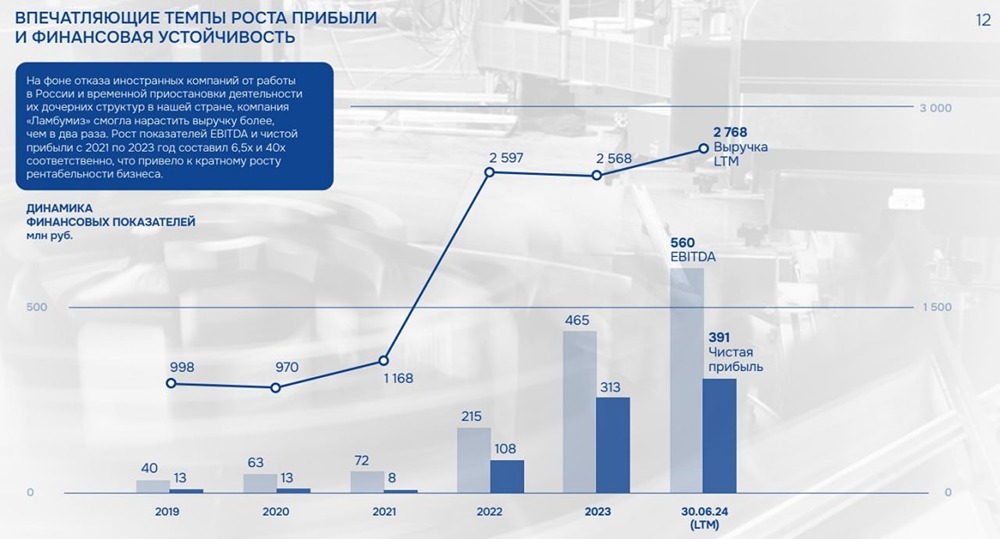

🧻 ЛАМИНИРОВАННЫЕ БУМАЖНЫЕ ИЗДЕЛИЯ 📦 Именно так расшифровывается Ламбумиз – новый эмитент на рынке. Производит картонную упаковку для молочных продуктов краткосрочного хранения, а также одноразовую посуду, картон и иже с этим. Деньги с размещения привлекает для открытия новых производственных площадей для производства асептической упаковки. Это откроет новый рынок для компании размером 55-60 млрд рублей, где Ламбумиз хочет отхватить кусок в 10%. Проект хотят ввести в работу в конце 2026 года, а в конце 2027 уже выйти на плановые показатели. 🕯 Размещение будет в диапазоне 425-460 рублей, что соответствует 8,8-9,7 млрд рублей с учетом размещаемого выпуска дополнительных акций. Тут не совсем понятно, поскольку заявлялись к размещению 2.8 млн акций, а фрифлоат обозначается как 10-12%, что есть 1.9-2.3 млн акций. Думаю, погрешность будет не значительна в общей картине. 🔼 Вы наверняка уже читали о сумасшедшем росте финансовых показателей с 21 по 23 год – х2.5 по выручке до 2.6 млрд рублей, х8 по операционной прибыли до 394 млн. Это все так. На фоне ухода конкурентов образовалась огромная нехватка упаковки, которую и занял Ламбумиз. Были свободные мощности, в добавок вместо картона стал производить более маржинальную упаковку и показал великолепные результаты. На этом фоне компания погасила долги и выходит на размещение с Netdebt/Ebitda около 0 при ТТМ Ебитда 560 млн. Выглядит как компания роста. И оценивается как компания роста. Мультипликаторы на конец 2024 будут EV/Ebitda 14,9, P/E 23, P/S 3, P/B 6,9. 📊 Однако рост до 2027 года подразумевает около 20% прибавки к выручке ежегодно, а с вводом новых мощностей ее удвоение по итогам 2027. Т.е. нужно понимать, что прошлых темпов роста еще долгое время не будет, а маржинальность Ебитда сохранится на уровне 20%. Это производство – не стоит ожидать тут перспектив ИТ компании. Скорее всего рентабельность в 2027 году вырастет и тогда мультипликаторы будут около EV/Ebitda 4, P/E 6,5, P/S 0,9. 👛 Дивполитика предполагает 10% от ЧП, но год начала выплат не уточняется. Проект они хотят сделать без заемных средств, что разумно в таких условиях. Около 1 млрд привлекут с ипо и еще 500 млн из прибыли предприятия. Поэтому высокий пейаут в первые годы действительно не уместен. Если предположить, что каждый год будет выплата 10% при сохранении рентабельности ЧП, то за 2024 можно получить 2 рубля, 2025 – 2.4, 2026 – 2.8, а в 2027 сразу 7.1 рубль. Дивдоходность с акции в 460 рулей можете прикинуть сами. Однако при завершении строительства пэйаут могут и увеличить, например, до 50% и тогда уже 35 рублей в 2027 году. 🤝 Видел я обоснование оценки от аналитиков Boomin и крайне с ним не согласен – очень уж дешево оценили деньги в рамках инвестиций третьего эшелона. Мой DCF дает оценку в 320 рулей на акцию. Это число вбирает в себя все денежные потоки за 5 лет и инвестору интересно покупать еще ниже. С учетом текущей рыночной ситуации и рисков, связанных с неопределенностью столь отдаленного будущего, я бы согласился покупать по 160 рублей, но не по 300+ и уж тем более не по 460. Не исключаю, что через пару лет акция будет привлекательна и по 300 по мере восстановления экономики и прогресса в строительстве, но конкретно в текущий момент цена не дает и шанса заработать инвестору. Это будет 🍾КЛВЗК 2.0. Не участвую, и вам не советую. Последнее 🆕, в котором я участвовал на большую долю от портфеля, была Арендадата. Сейчас позиция дает +13%. Время безрассудных залетаний с плечом в размещения ушло. ✅Подписывайтесь на мой ТГ канал, там уже — 27 000 подписчиков https://t.me/+Usrj6zZue444MjQy #LMBZ