Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

ВТОРНИК 22.10.24

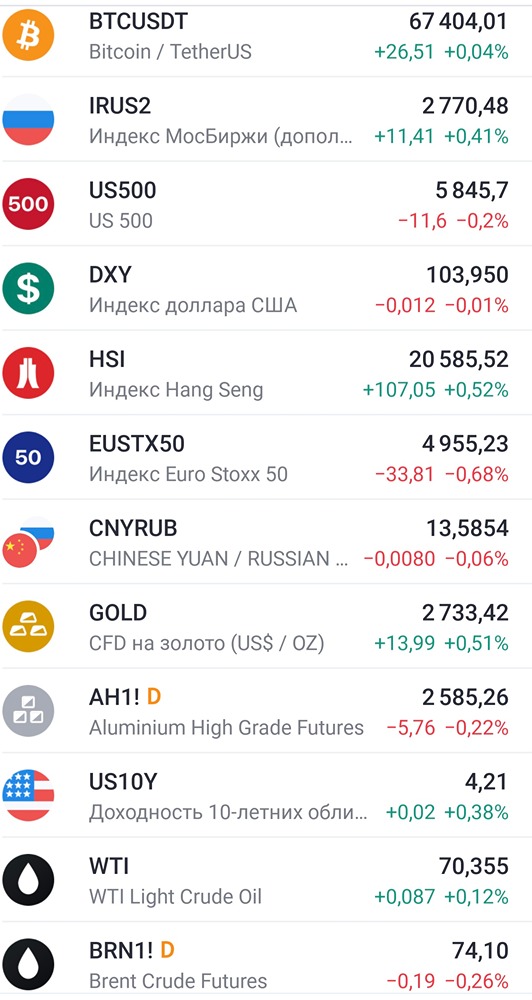

Коллеги, утречка! ВТОРНИК 22.10.24: ❗️ Основные макрособытия: 🌎 саммит БРИКС -день первый 🌎 ежегодное заседание МВФ и Всемирного банка -день второй 🇨🇦 Канада - проминфляция PPI (сент) - 15:мск 🇬🇧 Глава ЦБ Англии - 16:25мск 🇪🇺 Глава ЕЦБ Лагард - 17:00мск 🛢️🇺🇸 нефть США - запасы API - 23:30мск 🇷🇺 FATF рассмотрит внесение России в черный список. Подробнее о том, что будет если внесут: https://t.me/c/1720801552/1696 📁 Отчеты/СД/див./компании: 🖥️ Softline - $SOFL: СД рассмотрит вопрос buyback на 5% акций сроком на 1 год 🤔 ЧТО ПОЧЕМ: CNY, 13,54 / 13,46 USD, 97,14 / 96,41 EUR, 105,75 / 104,85 🍲 СД Яковлев определил цену размещения дополнительных обыкновенных акций - 23,17 руб. Занятно, что цена размещения опечалила хомяков. А то, что за год акции в обращении выросли с 570 млн до 12 млрд и готовится еще допка на 24 млрд - это норм. Цена сложилась всего в 5 раз от пиков и все еще дорого. На текущий момент убыточная контора стоит 360 млрд при капитале 76 млрд, а с учетом новой допки капитализация по текущим составит триллион рублей. Два рубля цена этой бумаге. 🏭 Северсталь чуть лучше ММК отчиталась по операционке. Производство стали за 9м24 упало на 8% г/г, а чугуна - на 14%. При этом ЧП упала на 31% при сопоставимой Ебитда и росте выручки на 18%. Волшебное слово "дивиденды 49.06 за 3кв" взбудоражили котировки ростом на 3%, но по итогу здравые мысли вернулись с котировками вниз. Сейчас у всех сталеваров непростые времена, а у Северстали еще и период инвестиций начинается. Ранее считал текущие уровни оправданными, но с учетом новых обстоятельств котировки вполне могут уйти в трехзначную зону. 👛 Не ростом, так дивидендами. Результаты Европлана тормозят на фоне высоких ставок. За 9м24 новый бизнес вырос на 8% г/г. На этом фоне принято решение о выплате промежуточных дивидендов в 50 рублей/акция. ДД 7.4%. Та самая акция, время которой придет со снижением ставок. И это не шутки, супер позиция на отработку снижения КС, способная сделать 3-5 иксов. 🚜 Русагро за 9м24 увеличила выручку на 20% г/г и на 6% за 3кв г/г. Отлично выросла масложировая продукция, остальные сегменты ведут себя чуть хуже. Сам бизнес выглядит неплохо, недорого и в состоянии переложить инфляцию на потребителя. Можно держать, но сейчас акция не первого выбора. Жду финансовые показатели. Хорошего дня, не прощаемся 🤝