Какая прогнозируемая цена акций компаний Фосагро на 2026 год

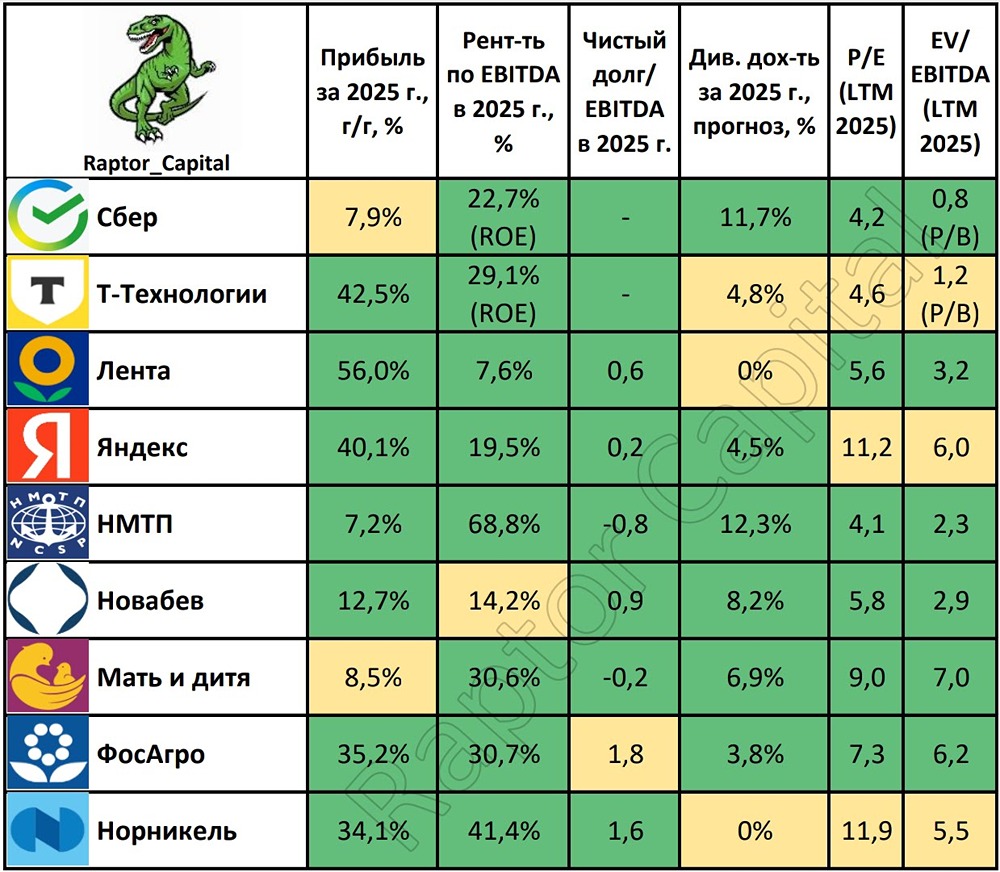

Фосагро. Отчет за 2025 и 1 кв 2026 по МСФО Тикер: #PHOR Текущая цена: 6257 Капитализация: 810.3 млрд Сектор: Удобрения Сайт: https://www.phosagro.ru/investors/ Мультипликаторы (LTM): P\E - 12.13 P\BV - 3.33 P\S - 1.54 ROE - 27.4% ND\EBITDA - 2.37 EV\EBITDA - 8.27 Акт.\Обяз. - 1.57 Результаты 2025 года Что нравится: ✔️рост выручки на 13% г/г (507.7 → 573.6 млрд); ✔️FCF вырос в 2 раза г/г (12.9 → 25.8 млрд); ✔️чистая прибыль увеличилась на 47.6% г/г (64.8 → 95.7 млрд); Что не нравится: ✔️нетто фин расход вырос на 16.2% к/к (4 → 4.6 млрд); ✔️деб. задолж. выросла на 29.1% к/к (88.6 → 114.3 млрд); Результаты 1 кв 2026 года Что нравится: ✔️деб. задолженность снизилась на 12.7% к/к (114.3 → 99.8 млрд); Что не нравится: ✔️выручка снизилась на 17.5% г/г (159.4 → 131.5 млрд); ✔️FCF упал на 78.5% г/г (31.2 → 6.7 млрд); ✔️чистый долг увеличился на 1.8% к/к (320.5 → 326.2 млрд). ND\EBITDA ухудшился с 1.82 до 2.37; ✔️нетто фин расход вырос на 10.8% к/к (4 → 4.6 млрд); ✔️чистая прибыль сократилась на 99.5% г/г (47.7 → 0.2 млрд); ✔️среднее соотношение активов и обязательств. Дивиденды: На выплату направляется процент от FCF в зависимости от ND\EBITDA: - при < 1, 75%+ FCF; - от 1 до 1.5, то 50-75% FCF; - если > 1.5, то менее 50% FCF. Минимальный размер дивидендов установлен в размере 50% от скор. ЧП. Выплата поквартальная. СД рекомендовал не выплачивать остаточный дивиденд за 2025 год. По данным сайта [Доход](https://www.dohod.ru/ik/analytics/dividend/phor) за 1 кв 2026 ожидается выплата в размере 176.6 руб (ДД 2.82% от текущей цены). Мой итог: Коротко про итоги за 2025. Результаты улучшились за счет роста объемов реализации и цен на удобрения. Если бы еще и рубль не укреплялся... За отчетный квартал компания не предоставила операционных результатов. Выручка снизилась относительно прошлого года на фоне заметно укрепившегося рубля (средний курс $ 78.42 vs 93.14 руб в 1 кв 2025). Чистая прибыль обвалилась по ряду причин: снижение выручки, падение скор. операционной рентабельности с 34.7 до 11% из-за роста себестоимости, совокупный убыток по курсовым разницам (-8.8 млрд vs +10.9 млрд в 1 кв 2025). Квартальный FCF в сравнении с прошлым годом стал заметно меньше на фоне более быстрого снижения OCF (-51.6% г/г, 50.8 → 24.6 млрд) против кап. затрат (-8.8% г/г, 19.6 → 17.9 млрд). Долговая нагрузка выросла в первую очередь за счет снижения EBITDA. Изначально были ожидания слабого 1 квартала, но смутили комментарии экспортов, ожидавших рост выручки и прибыли. Хотя реальность сильно превзошла ожидания. Не помог даже сильный в теории март, в котором уже должны были отразиться высокие цены на продукцию (правда, и на серу в себестоимости также) из-за ситуации вокруг Ормузского пролива. К сожалению, доллар никак не помог (и не помогает) Фосагро. Тем не менее, как и писалось ранее, ожидания по 2 кварталу намного позитивнее. Там уже в полной мере должны влиять высокие цены на удобрения. Также есть надежда, что рубль все же начнет слабеть. Очень слабый отчетный квартал внес правки в ожидания по текущему году. По примерным расчетам, исходя из текущих цен на удобрения и среднего курса доллара по 81 руб во 2 полугодии, получается, что прибыль в 2026 может быть на уровне 93.4 млрд. Это дает оценку P\E 2026 = 8.4 и минимальный дивиденд в размере 360.64 руб (ДД 5.95% от текущей цены). Как уже сказано выше, расчет приблизительный. Слишком много нестабильных факторов (Ормуз, рубль, объемы реализации, цены на серу, которые в Китае с начала года выросли на 80%). Изменения могут быть как положительные, так и отрицательные. По дивидендам за 2025, судя по всему, Фосагро уже определился, и их не будет. Скорее всего, за 1 квартал 2026 инвесторы их также не получат. Но негативный результат за отчетный квартал и, возможно, будущие средние результаты за 2026 год не меняют общего отношения к компании. Это до сих пор отличный кандидат на добавление в долгосрочный портфель со ставкой на ослабление рубля. Рассматривать покупку можно от 6000 и ниже (в текущей конъюктуре "ниже" вполне реально). Прогнозная справедливая стоимость (на горизонте 12 месяцев) - 6325 руб. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Больше аналитики и сделок по рынку в моем [ТГ канале](https://t.me/+YAdwhPOWCnA2MDdi)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ