Какие перспективы у акций Фосагро в 2026 году

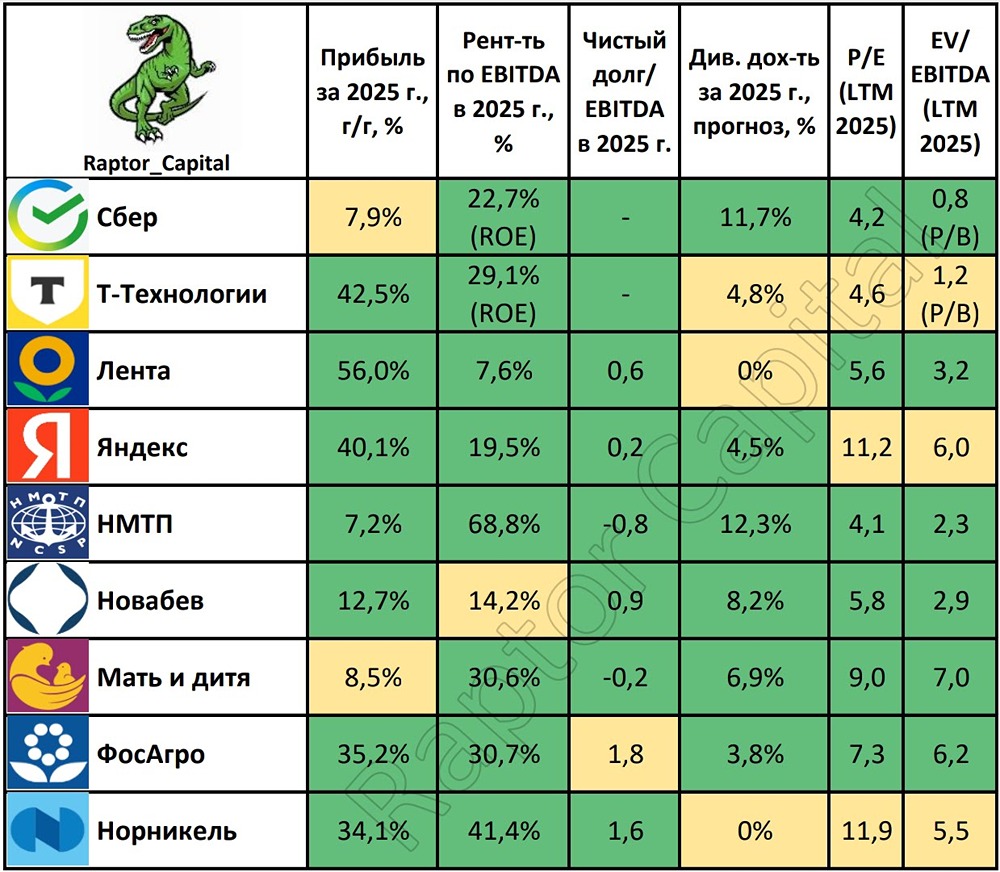

ФосАгро: отчёт за первый квартал 2026 года Основные моменты Финансовые показатели компании значительно ухудшились. Выручка упала с 159 390 млн руб. в 2025 году до 131 459 млн руб. в 2026-м, что составляет минус 17%. Валовая прибыль сократилась почти вдвое — с 70 943 млн руб. до 32 412 млн руб., или на 54%. Операционная прибыль снизилась с 38 816 млн руб. до 16 224 млн руб., что на 58% меньше. Прибыль до налогообложения рухнула с 60 094 млн руб. до 521 млн руб., или на 99%. Чистая прибыль составила всего 221 млн руб. против 47 656 млн руб. годом ранее, что означает падение на 99,5%. Прибыль на акцию снизилась с 368 руб. до 2 руб. Причины изменений Себестоимость продукции выросла относительно выручки, что указывает на рост издержек. Падение валовой прибыли почти вдвое стало главным фактором ухудшения финансовых результатов. Операционные расходы, такие как административные расходы, налоги и прочие, хотя и увеличились, но не настолько, чтобы объяснить значительное снижение прибыли. Финансовые статьи добавили дополнительную сложность: финансовые расходы превысили доходы, что привело к чистому убытку в размере 5 139 млн руб. Курсовые разницы по финансовой деятельности также нанесли убыток в 10 564 млн руб., в то время как в 2025 году была прибыль в размере 27,3 млрд руб. Краткосрочные перспективы Маржа компании находится под давлением, а валовая прибыль значительно сократилась. Финансовые расходы и курсовые убытки усугубляют ситуацию. Восстановление маржи является ключевым сценарием для роста котировок. Без возвращения валовой прибыли к уровням 2025 года позитивные изменения маловероятны. Контроль издержек станет приоритетом для менеджмента. Курс валют остаётся непредсказуемым фактором для финансовых результатов. Сценарий V-образного восстановления маловероятен; скорее всего, будет плавный выход из текущего положения. Конкурентные преимущества и рыночная позиция Преимущества компании: - Вертикальная интеграция и контроль над цепочкой «сырьё — продукт». - Узнаваемый бренд в нише фосфорных удобрений. - Развитая логистическая инфраструктура. Риски: - Зависимость от цен на сырьё и тарифов на перевозку. - Высокая долговая нагрузка (косвенно видна по финансовым расходам). - Регуляторные риски на экспортных рынках. - Конкуренция со стороны китайских производителей. Бизнес-модель: устойчивость и риски Структура доходов компании сильно зависит от цен на удобрения и валютных курсов. Отраслевые риски: - Волатильность цен на сырьё. - Изменения в экспортных пошлинах. - Экологические требования и ограничения. Сектор и макроэкономика Макрофакторы: - Курс рубля: критически важен для экспортёров, как показывает влияние курсовых разниц. - Ключевая ставка ЦБ: влияет на стоимость обслуживания долга. - Инфляция: увеличивает себестоимость продукции. Факторы потенциального успеха - Стабилизация цен на фосфорное сырьё. - Снижение долговой нагрузки и оптимизация финансовых расходов. - Успешная адаптация к новым условиям экспортных поставок (география, логистика). Технический анализ Локальный тренд — нисходящий. Стохастик находится в зоне перепроданности, что может указывать на возможность разворота. ADX подтверждает преобладание медвежьих настроений. При закрытии выше уровня 6485 возможен сценарий разворота в сторону роста (в лонг). При смене тренда возможен рост до уровней 6700 и 7000. Текущая цена находится у уровня 6000 и недалеко от минимумов 5840. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Также я веду свой блог: Ⓜ️ [в соцсети Mondiara](https://i.mondiara.com/i/r/Anton-Nikitin) 🟡 [на Т-Пульсе](https://www.tbank.ru/invest/social/profile/ua1cec_invest?author=profile) 🔵 [в Telegram](https://t.me/ua1cec_trading) Подписывайтесь на меня, ваша поддержка дороже [золота](https://i.mondiara.com/i/r/Anton-Nikitin)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ