Акции МКБ потеряли 24 % после отчёта: что пошло не так

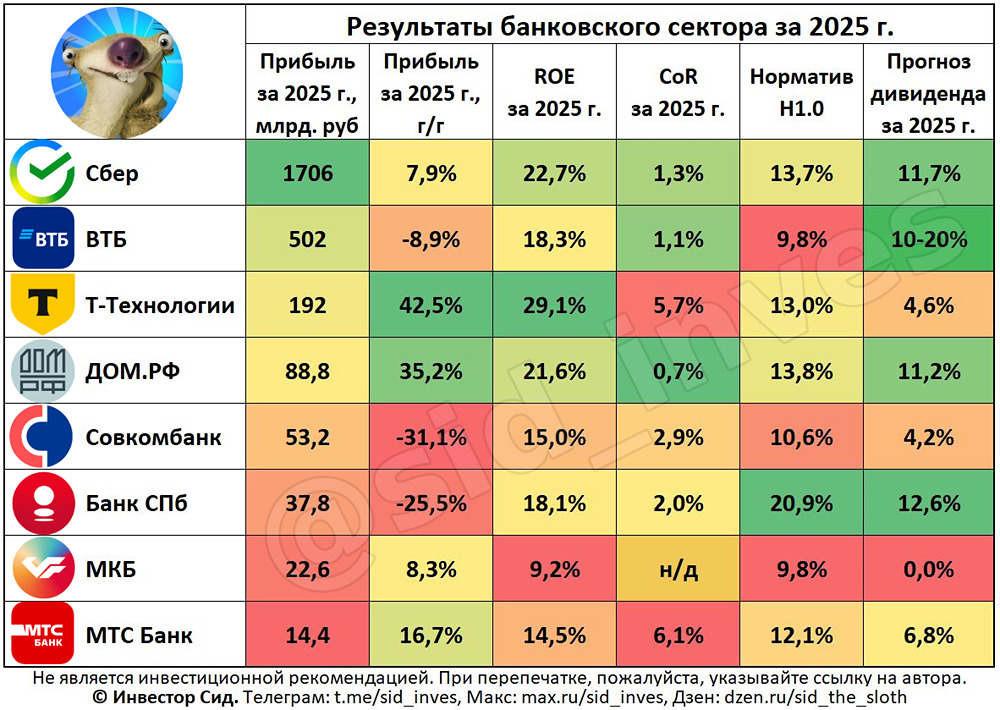

❗️❗️Московский кредитный банк – есть вопросы к кредитному портфелю и оценке [Две недели назад мы писали](https://t.me/+gq5aKGSUM8k2MmVi), что акции МКБ сильно выросли на новостях о реорганизации и что многие могут потерять на этом деньги, так как котировки не отражают истинного положения дел. 👉С того времени акции МКБ уже упали на 24%, и это далеко не предел. 📊Банк на днях отчитался по МСФО за 2025 год, давайте рассмотрим результаты: ❌Чистые процентные доходы (ЧПД) снизились на 0,6% до 105,2 млрд руб. ✅Чистые комиссионные доходы (ЧКД) выросли на 3,7% до 13,2 млрд руб. ❌Расходы на резервы выросли в 5,4 раза до 224,2 млрд руб. ✅Прочие доходы составили 195 млрд руб. ✅Чистая прибыль выросла на 8,3% до 22,6 млрд руб. ❌Рентабельность капитала – 6,3%. 💡С первого взгляда результаты слабые: ЧПД снижаются, ЧКД растут слабыми темпами, резервы выросли, а рентабельность капитала очень низкая. ☝️Но если «копнуть» отчёт глубже, то становится ещё хуже: • Если бы не прочие доходы, банк был бы глубоко убыточен. По данным «Коммерсантъ», эксперты считают, что прочие доходы – это доходы от операций с ценными бумагами. • Резервы значительно превышают процентные доходы на фоне ухудшения качества кредитного портфеля. Выросла доля проблемных корпоративных кредитов стадии 2 (с 2% до 16%) и стадии 3 (с 3% до 21%). Стадия 2 – это когда кредиты ещё не обесцениваются, но с их обслуживанием уже есть проблемы, а стадия 3 – когда кредиты начинают обесцениваться. ❗️Более трети кредитного портфеля находится в зоне повышенного риска – это более 900 млрд рублей при капитале 372 млрд рублей. Если вы просто держите деньги на счетах банка МКБ, то пока ничего критичного нет, но суммы свыше 1,4 млн рублей лучше не держать. А вот если вы акционер компании, то стоит серьёзно задуматься, имеет ли смысл держать акции банка в своём портфеле. ⚖️Оценка банка не выглядит привлекательной для инвестирования: • P/E ≈ 10 (у Сбера около 4) • P/B ≈ 0,6 Обычно в банковском секторе справедливая оценка считается около одного капитала, но в данном случае это может вводить в заблуждение. 🎯Если для Сбера P/B ≈ 1 – это справедливо, то для МКБ с рентабельностью капитала около 6% справедливым выглядит P/B ≈ 0,25-0,35 или 2,8-3,9 рубля за акцию (потенциал снижения 40-57%). ---- Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на наш канал в Max или же на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит: 👉🏻 [Max](https://max.ru/id366518954571_biz) 👉🏻 [Telegram](https://t.me/+gq5aKGSUM8k2MmVi) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ