Дивиденды 96,14 рублей: оправданы ли инвестиции в акции МТС Банка

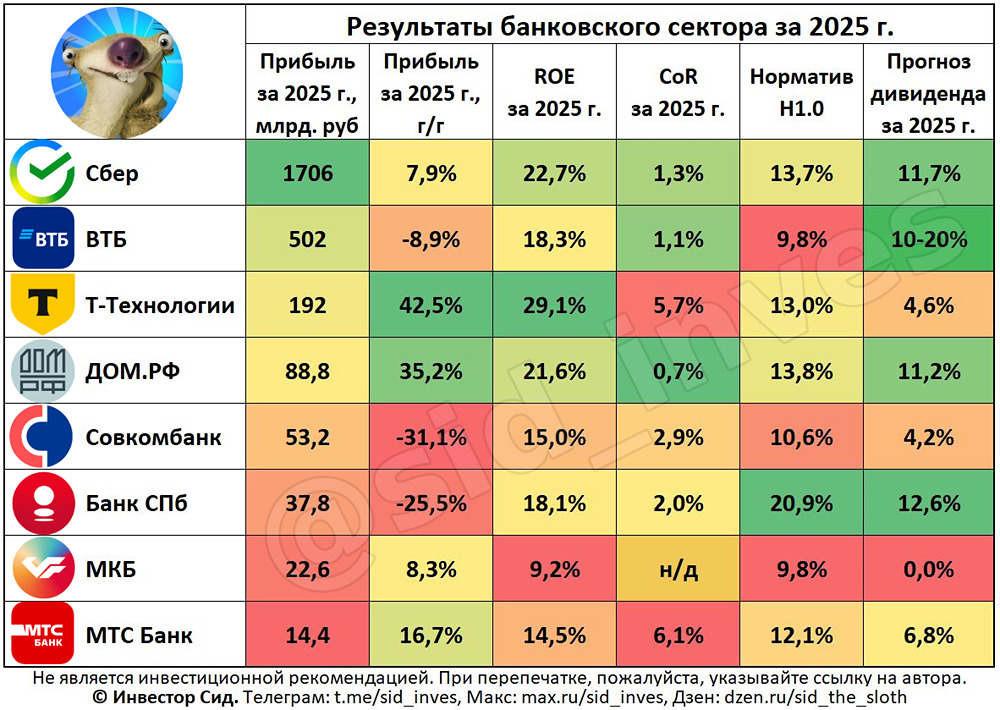

МТС Банк. Отчет за 4 кв 2025 по МСФО Тикер: #MBNK Текущая цена: 1325 Капитализация: 49.7 млрд Сектор: Банки Сайт: https://www.mtsbank.ru/investors-and-shareholders/ Мультипликаторы (LTM): P\E - 3.44 P\BV - 0.39 NIM - 6.6% COR - 6.05% CIR - 36.1% ROE - 11.4% Акт.\Обяз. - 1.2 Что нравится: ✔️чистые процентный доход вырос на 21.5% к/к (12 → 14.6 млрд); ✔️процент ссуд с просрочкой 90 дней и более уменьшился с 11.2 до 9.5%; ✔️NIM увеличилась к/к (6.6 → 8.1%). Что не нравится: ✔️чистый комиссионный доход увеличился на 2.2% к/к (4 → 3.4 млрд); ✔️доход от операций с фин инструментами уменьшился на 82.1% к/к (2.3 → 0.4 млрд); ✔️чистая прибыль снизилась на 17.1% к/к (6 → 5 млрд); ✔️снижение кредитного портфеля на 2.3% к/к (391.6 → 382.6 млрд); Дивиденды: Банк планирует направлять на дивиденды от 25% до 50% скор. чистой прибыли по МСФО. В соответствии с данными сайта [Доход](https://www.dohod.ru/ik/analytics/dividend/mbnk) за 2025 год прогнозируется выплата в размере 96.14 руб (ДД 7.26% от текущей цены). Мой итог: Динамика по ЧПД продолжает оставаться положительной (8.7 → 10.7 → 12 → 14.6 млрд). ЧПД после резервов за квартал в процентном соотношении увеличился еще сильнее (+36.1% к/к, 6.1 → 8.3 млрд). При этом стоимость риска выросла на 0.5% (5.9 → 6.4%), вернувшись на уровень 1 квартала отчетного года. За год ЧКД (до резервов) увеличился на 10.6% г/г (41.6 → 46 млрд). ЧКД после роста в прошлом квартале снова перешел к снижению и значение в 3.4 млрд самое низкое за последние 3 года. Связано это с падением доходов от продажи страховых продуктов. И здесь можно напомнить о том, что в январе 2026 была закрыта сделка по покупке 100% доли в "РНКБ Страхование". Возможно, эта покупка немного усилит позиции банка на страховом рынке и позволит в какой-то мере восстановить комиссионные доходы. За год ЧКД снизился на 34.6% г/г (23.2 → 15.2 млрд). Чистая прибыль после рывка в 3 квартале снизилась на фоне продолжающего снижения ЧКД и уменьшения дохода от операций с фин. инструментами. За год чистая прибыль выросла на 16.7% г/г (12.4 → 14.4 млрд). Причем стоит учесть, что в 2024 году была значительно меньшая эффективная ставка налог на прибыль (4.46%). Если сравнить прибыли до налогообложения, то прирост за год будет весомее (+44.7% г/г, 12.9 → 18.7 млрд). С другой стороны, есть нюанс, что банк выплатил 3.1 млрд по субордам, которые не отражены в отчете о прибылях и убытках (в 2024 было 753 млн). Кредитный портфель продолжает снижаться, хотя по словам банка это связано с изменением стратегии, в рамках которой происходит концентрация на работе с высокорентабельными клиентами. Данный тезис подтверждается ростом NIM на протяжении года (5.8 → 6.4 → 6.6 → 8.1%). В целом, по банку складывается достаточно позитивная картина. При этом оценка МТС банка по мультипликаторам одна из самых дешевых (по P\BV самый дешевый, а по P\E лучше только у ВТБ). Но есть проблема с ROE, который меньше остальных основных банков на нашем фондовом рынке последние 2 года. Плюс дивиденды у МТС банка достаточно слабые на фоне других банков (судя по всему, ниже будет только у Совкомбанка). Также в качестве риска можно указать такой момент, что банк входит в периметр АФК Системы, и отсюда есть опасения, что АФК для решения своих долговых проблем может "вытягивать" деньги в ущерб стратегии банка. Еще в прошлом разборе упоминался риск возврата к большим суммам мотивации менеджменту, но пока все выглядит так, что банк решил оптимизировать эти расходы. За год эта сумма сократилась в 3 раза (1.3 млрд vs 3.9 млрд в 2024). Можно только отметить такой момент, что за 2 полугодие МТС банк выплатил в 4 раза больше, чем за 1 полугодие (1 млрд vs 251 млн). В банке сохраняется идея на снижение ключевой ставки. Стоит напомнить, что на балансе остается большой пакет ОФЗ (в апреле 2025 купили облигаций на 150 млрд), с которого приходит купонный доход, а также будет происходить переоценка при постепенном ослаблении ДКП. При этом акций МТС банка нет в моем портфеле, так как для меня другие банки выглядят предпочтительнее по разным параметрам. Прогнозная справедливая стоимость - 1760 руб. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Больше аналитики и сделок по рынку в моем [ТГ канале](https://t.me/+YAdwhPOWCnA2MDdi)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ