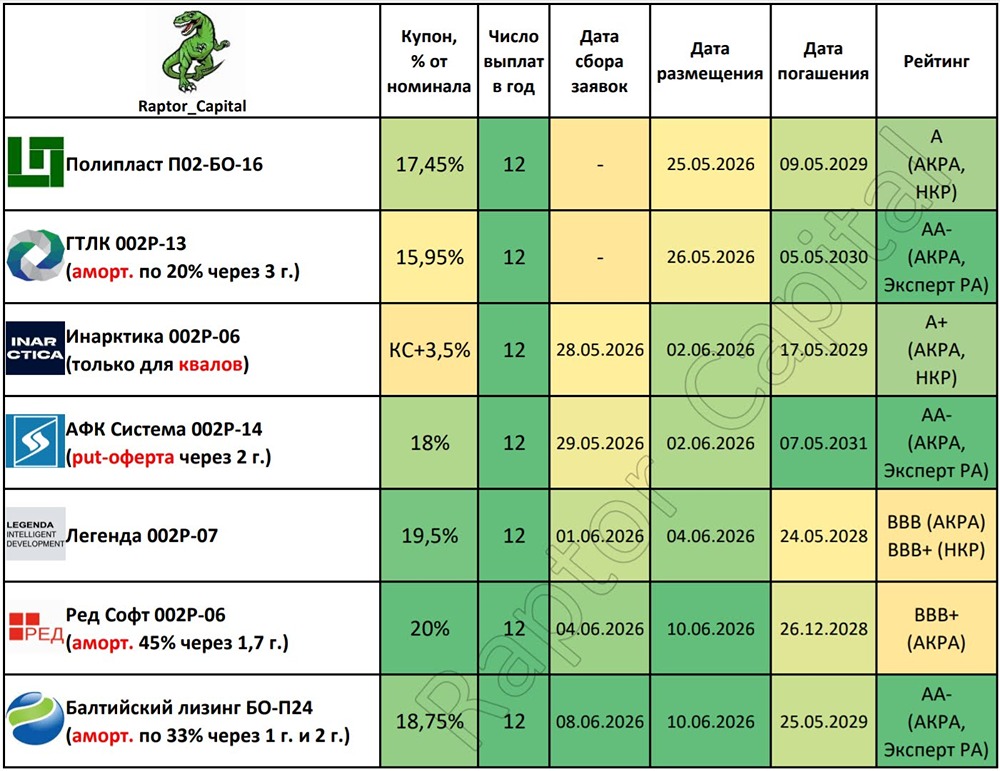

Какие риски скрывают новые корпоративные облигации Томской области, Центр-К и СибАвтоТранс?

Новые КОВБОЙСКИЕ облигации. Томская область, Центр-К, СибАвтоТранс Вчера [разобрал](https://t.me/sid_inves/2673) три фундаментально надежных выпуска облиг. А сейчас, дамы и господа, представляю вашему вниманию "прожарку" гораздо более "весёлых" бондов, которые тоже вот-вот разместятся. Начнём с самого спокойного и закончим самым отвязным😎 🏕️Томская область 34076 (фикс) ● Объем: до 5 млрд ₽ ● YTM: не выше КБД (3,2 года)+400 б.п. ● Срок: 4,94 года (1804 дня) ● Выплаты: 4 раза в год ❗️Амортизация: 50% на 16 купоне, 50% при погашении. Значение [КБД Мосбиржи](https://www.moex.com/ru/marketdata/indices/state/g-curve/) для 3,2-летних ОФЗ на 15.12.2025 составляет ~14,35%. Значит, макс. доходность YTM при этих параметрах будет не выше 18,35%, что соответствует купону ~17,3%, но скорее всего ниже. Так, Сбер прогнозирует купон от 14,75% до 17,75%. ⭐️Кредитный рейтинг: BBB+ "стабильный" от Эксперт РА (повышен в мае 2025) и АКРА (август 2025). ⏳Сбор заявок - 16 декабря, размещение - 18 декабря 2025. Фин. положение региона подробно разбирал [здесь](https://t.me/sid_inves/2550). Как и спрогнозировал, из-за растущего дефицита бюджета область вынуждена занимать ещё. 🏪Центр-К БО-01 (фикс) ● Объем: 300 млн ₽ ● Купон: до 24% (YTM до 26,83%) ● Выплаты: 12 раз в год ● Срок: 3 года ❗️Оферта: колл-опцион на 12 и 24 купоне ❗️Амортизация: по 33,3% на 34, 35, 36 купоне. ⭐️Кредитный рейтинг: BB+ "стабильный" от АКРА (октябрь 2025). ⏳Сбор заявок - 16 декабря, размещение - 18 декабря 2025. 🛒ООО «Центр-К» - дистрибьютор торгового оборудования и разработчик ПО для торговых точек и сетей. Под брендом POScenter занимается пр-вом контрольно-кассовой техники, её ремонтом, а также интеграцией ПО для учета товаров и автоматизации касс. 📊По РСБУ за 9М25: ● Выручка: 3,14 млрд ₽ (+25,6% г/г) ● Чистая прибыль: 140 млн ₽ (-24% г/г) ● Собств. капитал: 899 млн ₽ (-11,3% за 9 мес.) ● Денежные средства: 26,9 млн ₽ (-71% за 9 мес.) ● Чистый долг: 1,19 млрд ₽ (+116% за 9 мес.) ● Чистый долг/Капитал: 1,32x (в конце 2024 было 0,54х) 🚜СибАвтоТранс 1Р7 (фикс) ● Объем: до 300 млн ₽ ● Купон: до 26% (YTM до 29,3%) ● Выплаты: 12 раз в год ● Срок: 3 года ❗️Амортизация: по 13,33% на 20, 23 и 26 купоне, по 16,67% на 29 и 31 купоне, 26,67% при погашении. ⭐️Кредитный рейтинг: BB "стабильный" от НРА (повышен в марте 2025). ⏳Сбор заявок - 16 декабря, размещение - 19 декабря 2025. 🚧ООО «СибАвтоТранс» с 2016 г. занимается строительно-монтажными работами и оказанием услуг с использованием грузовой и спецтехники на нефтегазовых месторождениях. Ведет деятельность в основном в ЯНАО и ХМАО. 📊По РСБУ за 9М25: ● Выручка: 2,23 млрд ₽ (+8,4% г/г) ● Чистая прибыль: 42,5 млн ₽ (+19% г/г) ● Собств. капитал: 298 млн ₽ (+17% за 9 мес.) ● Денежные средства: 10,8 млн ₽ (заметный рост) ● Чистый долг: 1,562 млрд ₽ (+26% за 9 мес.) ● Чистый долг/Капитал: 5,25x (в конце 2024 было 4,84х) 🎯Сравнение выпусков У Томской обл. неплохой "долгоиграющий" фикс. Это уже 2-й выпуск от томичей за месяц. Ноябрьский [фикс на 3 года](https://t.me/sid_inves/2550) с купоном 16,2% сейчас торгуется выше номинала, так что ждать новый купон больше предыдущего - наивно. 🏪Что касается дебюта Центр-К, то компания в плане фин. устойчивости смотрится неплохо. Генерирует приличную прибыль, доля капитала в активах почти 30%, коэф-т покрытия процентов ICR выше 10х - отличный показатель. Смущает резкое ухудшение ликвидности (запасов кэша) в нынешнем году - видимо, для покрытия временного дефицита и понадобилось выйти на биржу. 🚜Эмм... СибАвтоТранс (он же САТ). Контора на слуху, и далеко не всегда [в позитивном ключе](https://kvnews.ru/news-feed/198947). Краткие выводы ниже. Из плюсов: растут выручка и прибыль. Кэш на счетах тоже формально вырос в течение 2025 аж в 30 раз, но это потому что в конце 2024 его вообще не было. Компании остро не хватает ликвидности - оно и понятно, от хорошей жизни под 30% не занимают. ⛔️Минусов ГОРАЗДО больше. Доля капитала в активах (9,2%) критически низка. Чистый долг более чем в 5 раз превышает капитал. ICR на уровне 1,56х не внушает оптимизма. Любое небольшое ухудшение операционных показателей ставит под угрозу обслуживание долга. 👆Эмитент вроде бы пока "живой", но рисковый - жесть. Лично я точно мимо, и понаблюдаю с забора. ---------------------- 👉[Подписывайтесь](https://t.me/+jY9k19IHdahhZWVi) на самый лучший и полезный авторский канал про фондовый рынок, финансы и инвестиции! Источник: https://t.me/+jY9k19IHdahhZWVi

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ