![Аватар сообщества ЭЛЕМЕНТ: АНАЛИЗ [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

Стоит ли покупать акции «Элемента» при текущей ключевой ставке?

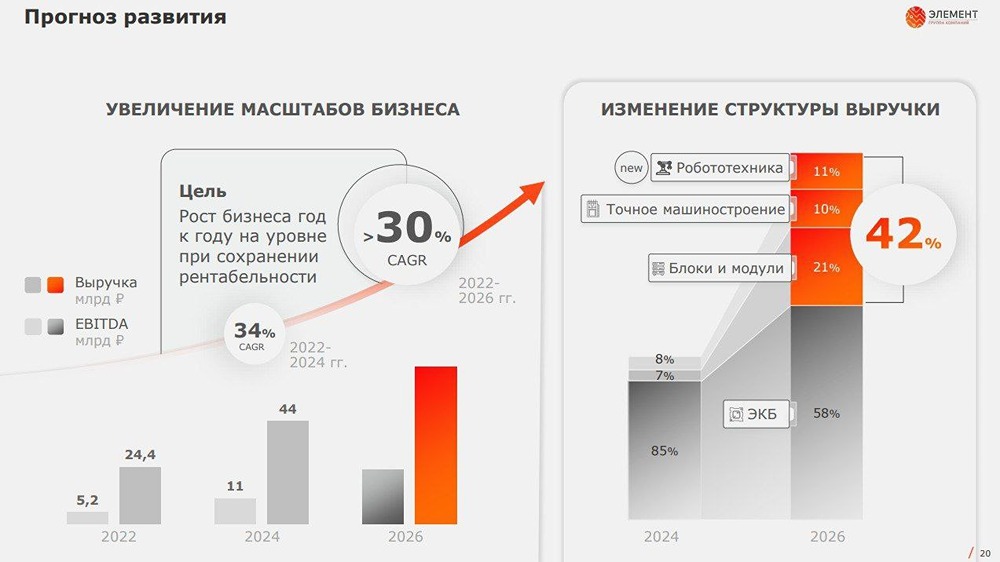

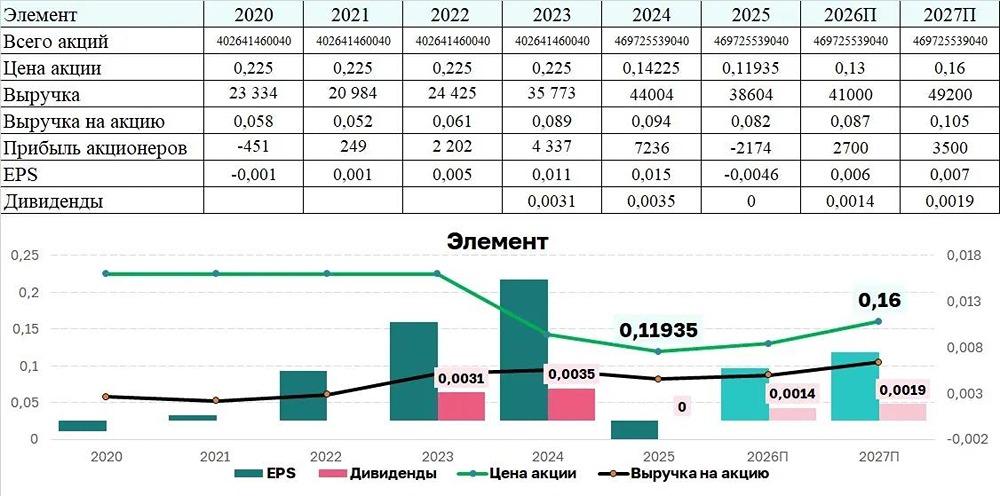

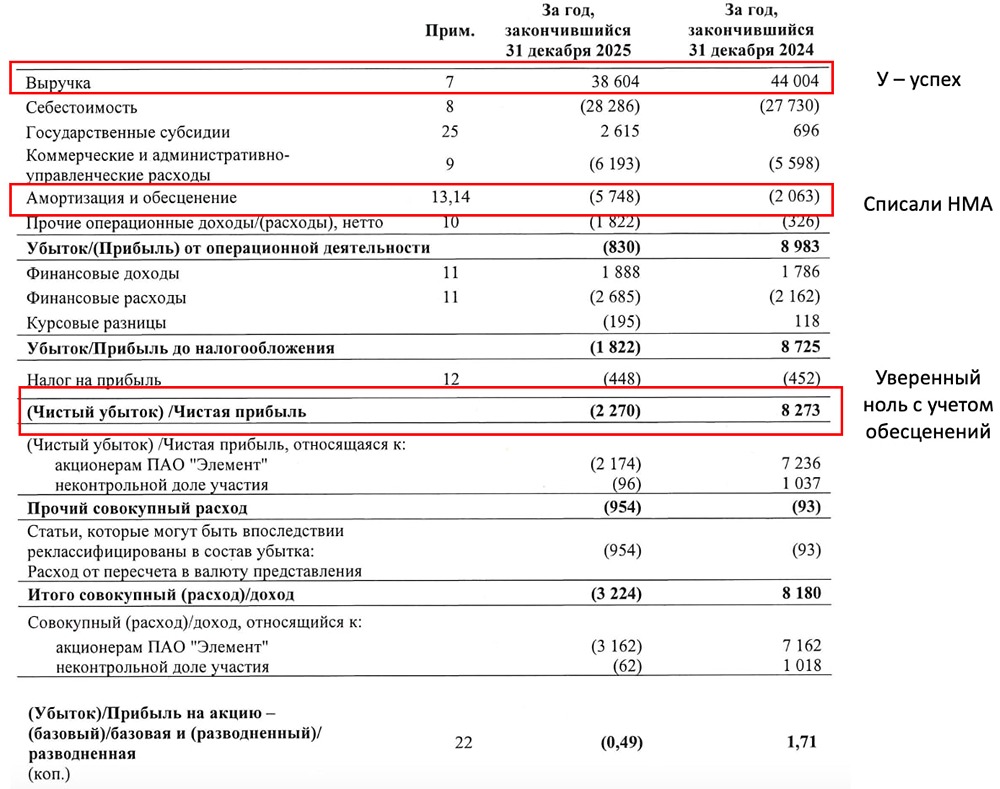

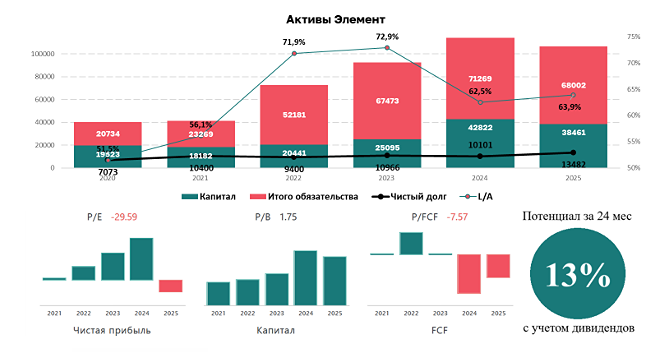

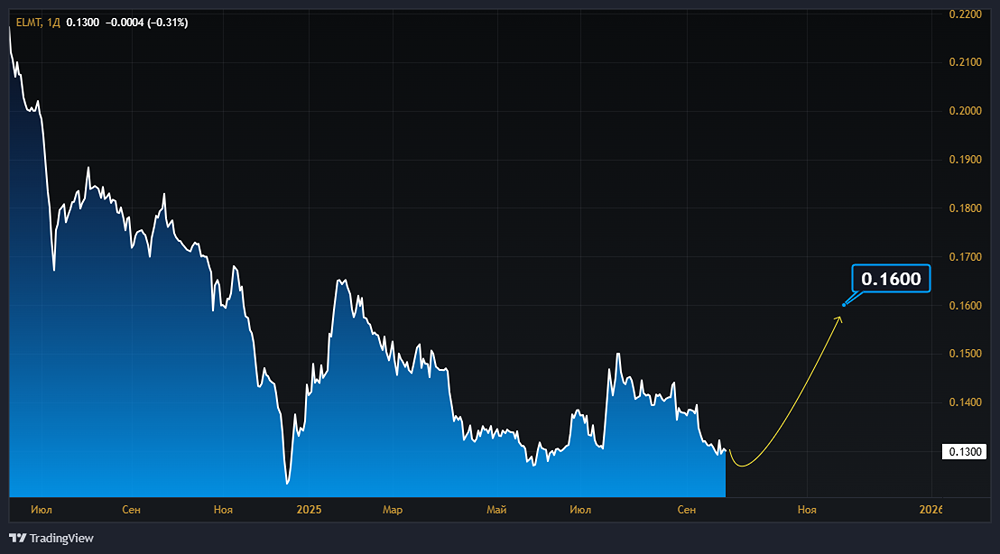

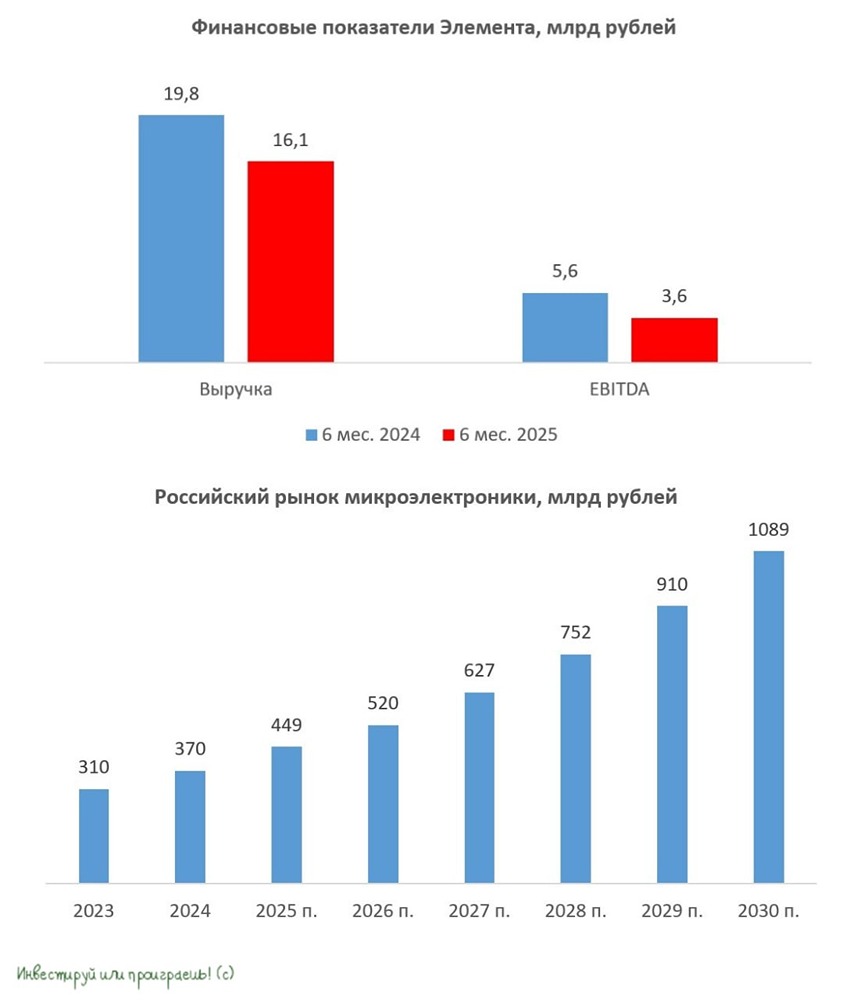

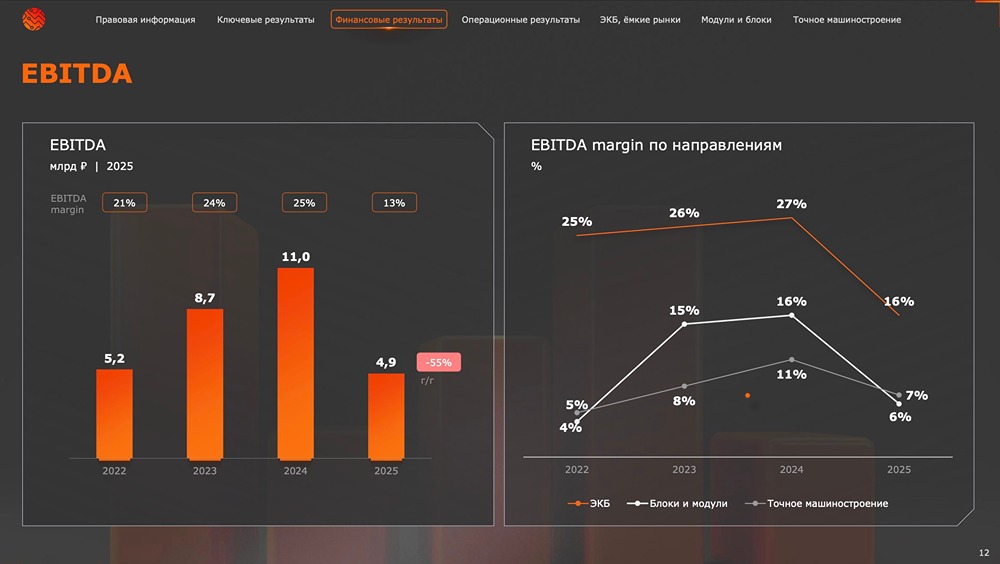

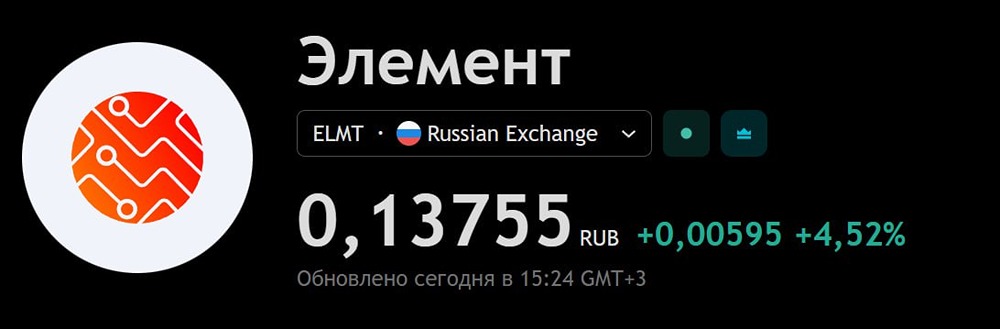

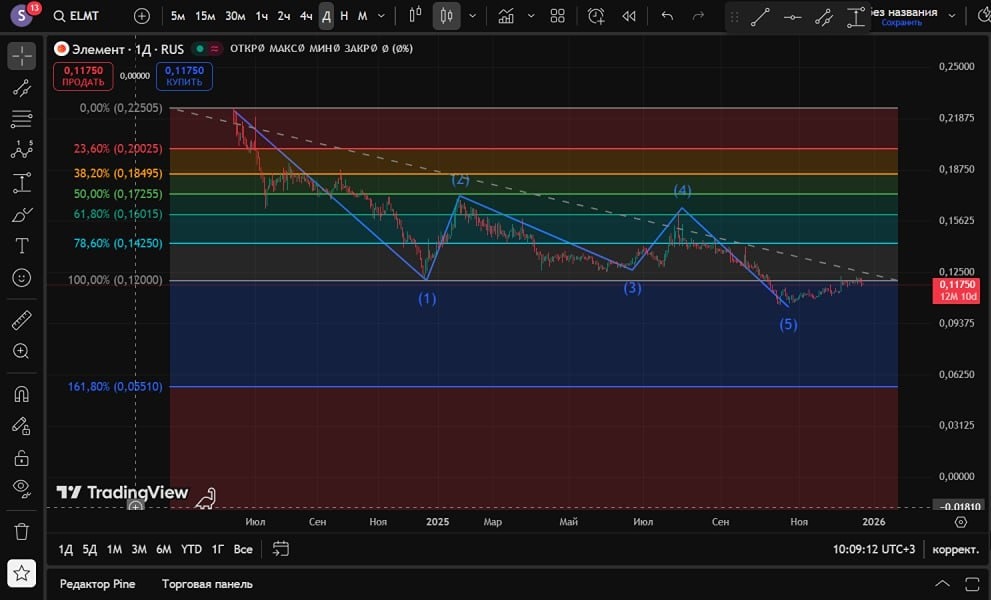

Аналитика по компании «Элемент» Сектор: Производство бытовой техники. Последний анализ компании «Элемент» я проводил 9 июля. Тогда акции стоили 0,132 рубля. Я ожидал, что они упадут до 0,125, а затем вырастут до 0,132. После этого ситуация была неопределенной — 50/50. В реальности акции выросли до 1,281 рубля, а затем поднялись до 1,621 рубля, что оказалось даже выше моих ожиданий. Однако после этого они резко упали до 0,105 рубля. Сейчас акции торгуются по 0,114 рубля. Давайте посмотрим, как обстоят дела у компании и что можно ожидать в будущем. Основные метрики: - Капитализация: 646 млн долларов. - P/E — 9,03. - P/S — 1,3. - P/B — 1,35. - EPS — 0,01 рубля. - EBITDA — 8,96 млрд рублей. - EV/EBITDA — 8,14. Несмотря на падение котировок, компания оценивается дороже благодаря снижению прибыли. Недавно был опубликован отчет за первое полугодие 2025 года, который я также проанализирую. Новостной фон: - Президент «Элемента» заявил, что у компании нет планов по делистингу. - «Элемент» приобрел 51% акций производителя роботов «Эйдос Робототехника» из Казани. В компании считают, что на фоне дефицита кадров сегмент робототехники будет развиваться. - Источник сообщил «Ъ», что бумаги группы «Элемент» могут быть сняты с биржи в случае приобретения актива «Сбером». - АФК «Система» ведет переговоры о продаже своей доли в «Элементе» «Сберу» (источник — «Ъ»). Финансовое здоровье: - Собственный капитал за первое полугодие 2025 ТТМ снизился на 2%, тогда как в 2024 году он вырос на 71%. - Чистый долг за первое полугодие 2025 ТТМ вырос на 243% до 20,6 млрд рублей, а в 2024 году был отрицательным и составлял минус 14,4 млрд рублей. - Net Debt / EBITDA — 2,3. По сравнению с 2024 годом наблюдается рост долговой нагрузки и снижение собственного капитала. Однако финансовое состояние компании пока остается стабильным. Выручка и прибыль: - Выручка за первое полугодие 2025 ТТМ сократилась на 9%, тогда как в 2024 году она выросла на 23%. - Прибыль за первое полугодие 2025 ТТМ упала на 22%, тогда как в 2024 году она выросла на 56%. - Свободный денежный поток за первое полугодие 2025 ТТМ все еще отрицательный и составляет минус 7,8 млрд рублей, но он вырос на 49% по сравнению с 2024 годом (тогда он был минус 15,1 млрд рублей). Будущее и оценки: - 1 оценка от СОЛИД на 15 мая — 0,17 рубля. Сравнение с конкурентами: Прямых конкурентов на бирже у компании нет. В широком секторе она является одной из крупнейших по капитализации, но оценивается дешевле сектора по метрикам. По долговой нагрузке она слабее сектора, а по рентабельности находится на среднем уровне. Дивиденды: В 2024 году компания выплатила 1,2% дивидендов, а в 2025 году — 2,67%. На мой взгляд, для компании в стадии роста выплата дивидендов не является оптимальной стратегией. Технический анализ: На дневном таймфрейме индикаторы указывают на возможный рост или отскок. Я отобразил возможное движение на ближайшее время на графике. Выводы: Ситуация у компании ухудшилась, но не критично. Обычно компаниям с высокой ставкой сложно развиваться, но у «Элемента» есть перспективы. Если компания снизит ставку и возьмет кредиты, она сможет начать расти. До снижения ставки она, вероятно, будет стагнировать или сокращаться. Новость о возможном делистинге вызывает беспокойство, хотя руководство компании опровергло эти слухи. В целом, пока я бы не рекомендовал инвестировать в «Элемент», но когда ставка начнет снижаться хотя бы до 12–13%, можно будет рассмотреть покупку акций компании. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/element_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР