![Аватар сообщества ЭЛЕМЕНТ: АНАЛИЗ [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

Сбер покупает "Элемент" у АФК "Система": что это значит для инвесторов?

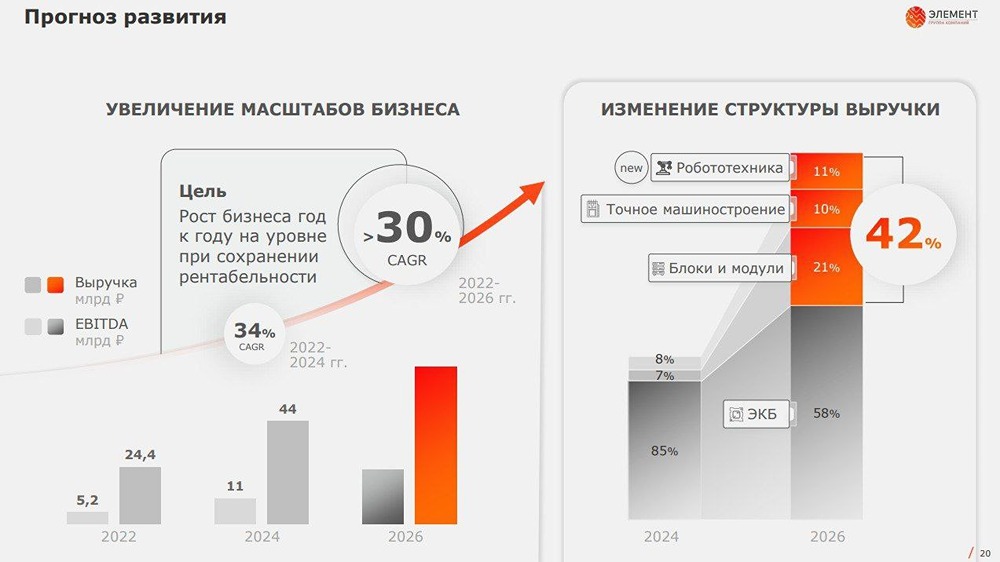

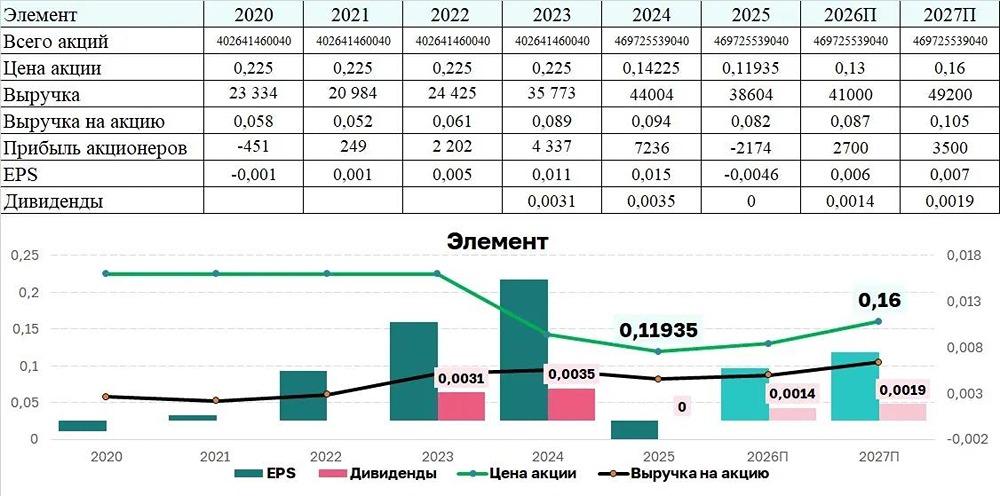

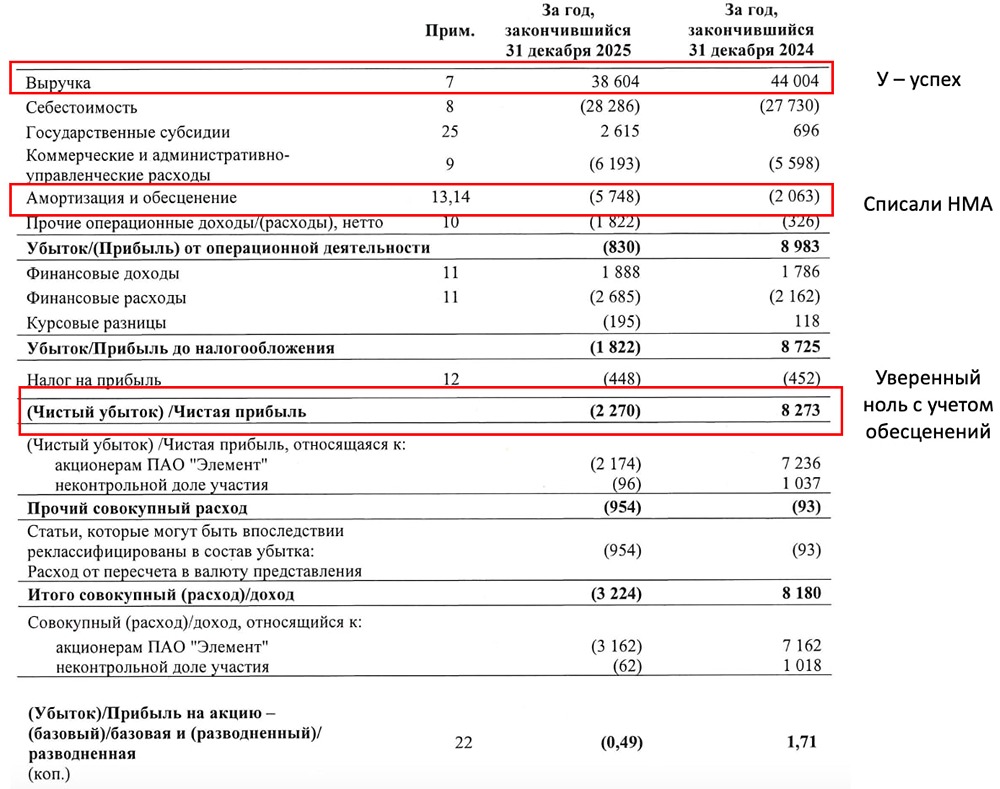

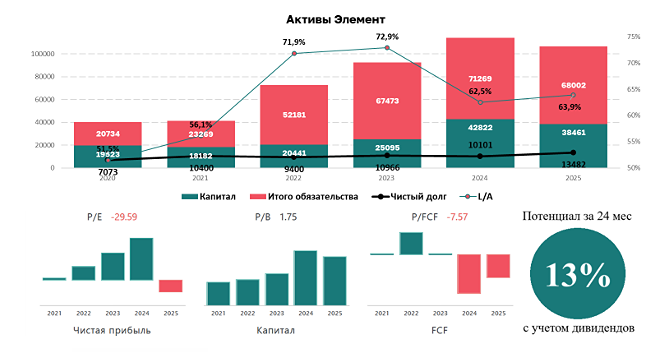

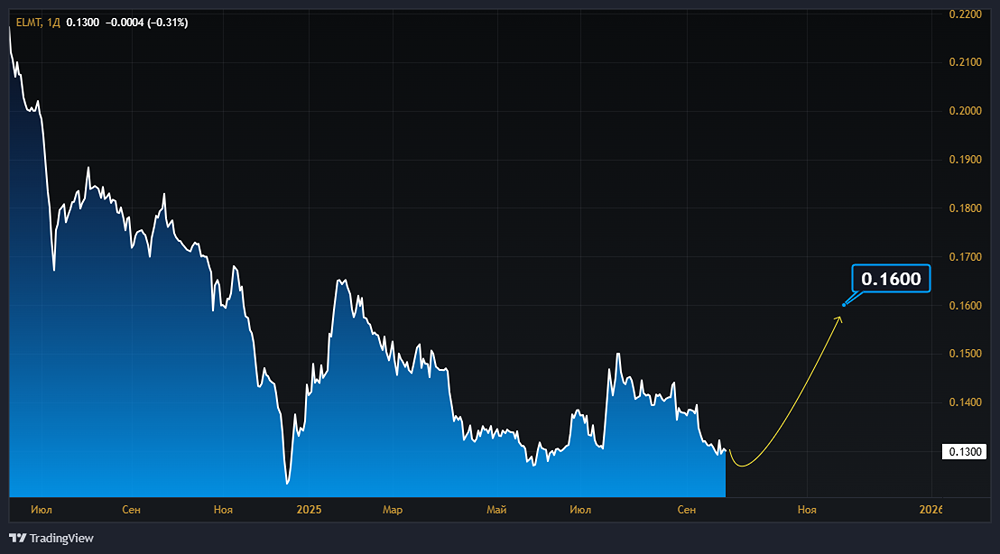

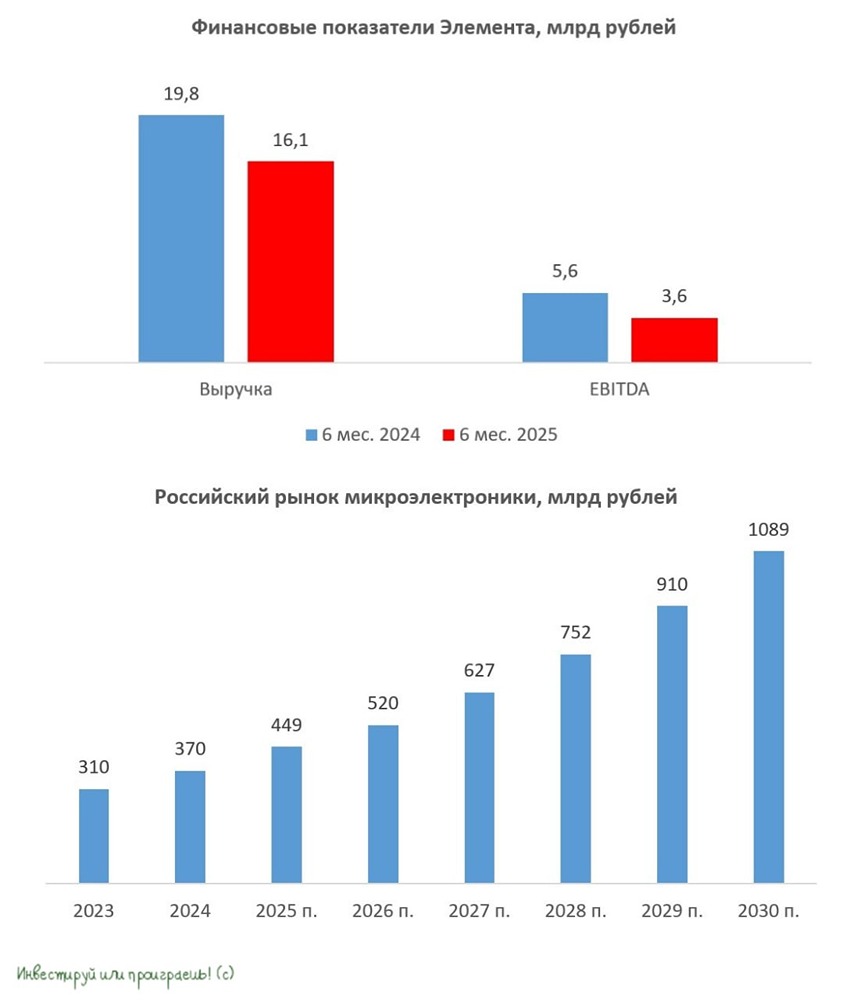

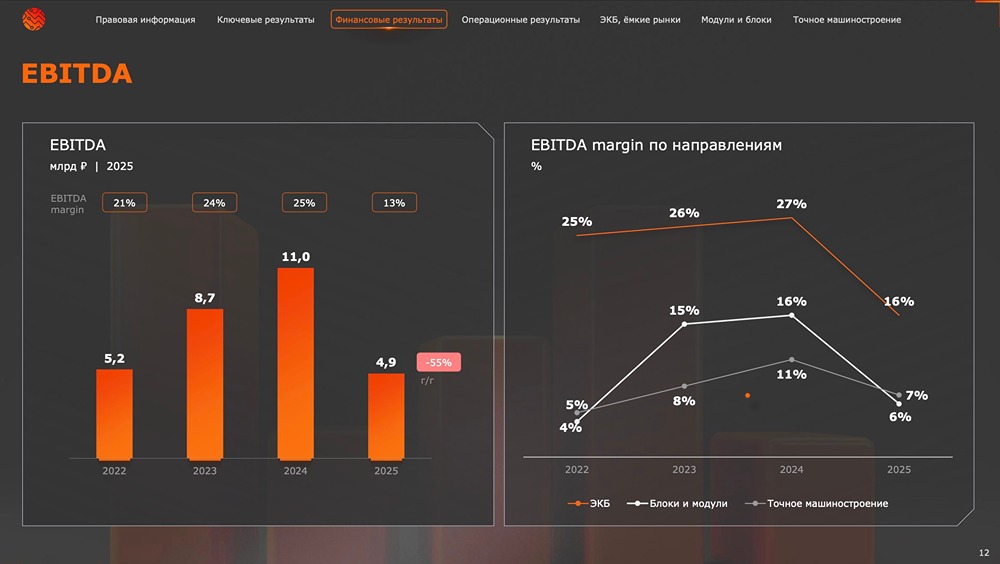

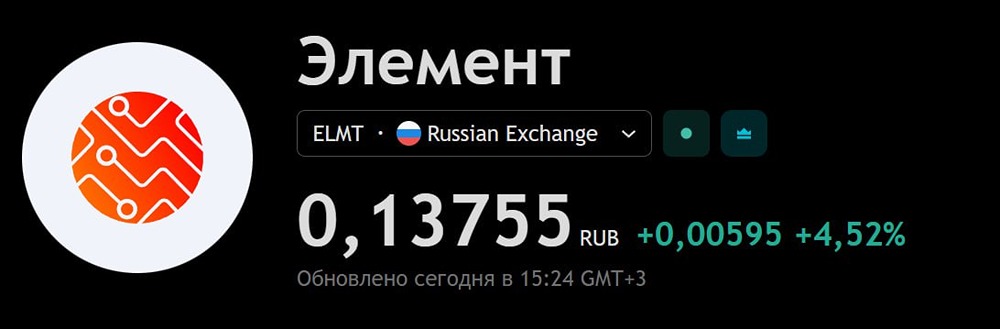

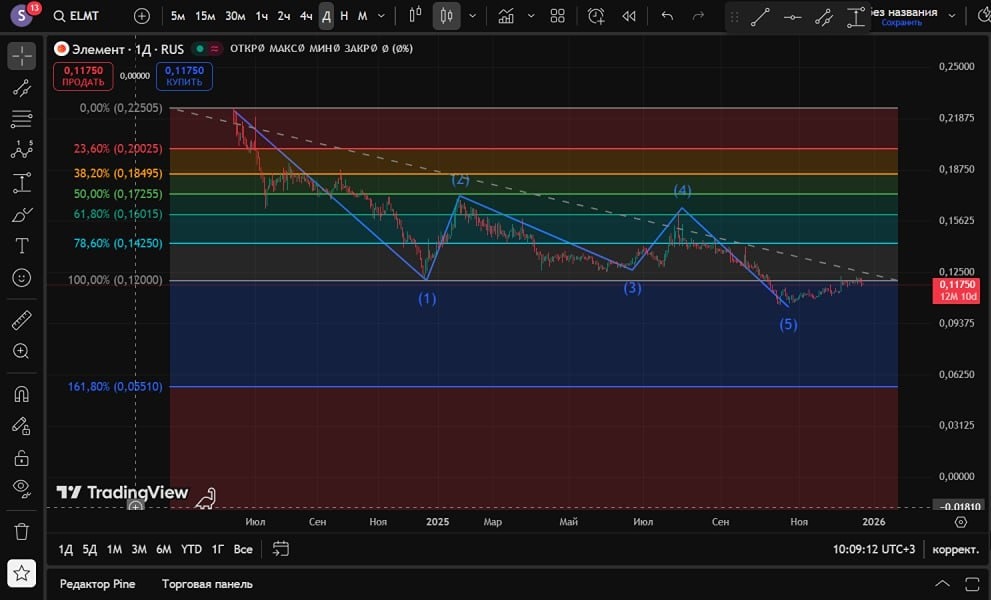

АФК Система продает половину ГК Элемент Сберу: что это значит для акционеров? АФК Система предлагает Сберу выкупить 50% акций ГК Элемент. Переговоры идут, и сделка кажется вполне вероятной. 🔷 Зачем Сберу этот актив? 🔹 Интеграция технологий: Сбер уже владеет частью Аквариуса. Покупка Элемента усилит экосистему и повысит конкурентоспособность разработок. 🔹 Снижение рисков: Сбербанк — крупный кредитор АФК Системы. Покупка доли снизит кредитные риски и обеспечит залог по выданным кредитам. 🔹 Выкуп без ущерба: даже если Сбер купит долю по цене капитала, это будет около 21 миллиарда рублей. Для сравнения, чистая прибыль банка за второй квартал — 423 миллиарда рублей. 🔹 Возможная перепродажа: Сбер может выкупить долю с дисконтом, а затем перепродать ее на более выгодных условиях. ❓ Почему АФК Система продает долю? ❗️ Основная причина — закрыть часть долговой нагрузки. 🔶 Итоги 🔸 Влияние на Сбербанк: положительное, но рынок пока не реагирует, так как сделка невелика в масштабах банка. 🔸 Влияние на АФК Систему: умеренное. Полученные средства частично сократят долг, но общий долг группы — 380 миллиардов рублей, так что улучшение будет незначительным. На котировки давит ЦБ и Минфин. 🔸 Влияние на Элемент: скорее положительное. Сбербанк сможет быстрее развивать актив. Однако есть риск делистинга, так как государство считает, что микроэлектроника не должна быть публичной. CEO Элемента пока говорит, что делистинга не будет. 🔸 Мы не инвестировали в компанию из-за большого объема капитальных затрат, и сейчас ситуация не изменилась. Отчет за второй квартал слабый: высокая ставка давит на показатели, как и у других промышленных компаний. Вероятно, Сбер купит долю по цене ниже рыночной, и это может привести к делистингу. 🔸 АФК Система продолжает продавать активы. Недавно компания провела допэмиссию Эталона. Продаются самые перспективные, но и самые капиталоемкие направления. Проблемы с ликвидностью вынуждают продавать активы сейчас, не дожидаясь будущих IPO дочерних компаний. 🔸 Следующий шаг, по нашим ожиданиям, — дивиденды от Ozon. AFKS старается дождаться снижения ключевой ставки и роста рынка, чтобы выводить дочерние компании на IPO по высокой оценке. В конце года AFKS может стать интересной, но рискованной ставкой на дальнейшее снижение ставки и будущие IPO в 2026 году. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР