![Аватар сообщества ЭЛЕМЕНТ: АНАЛИЗ [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

Отмена субсидий на кредиты для электроиндустрии: кто пострадает сильнее всего

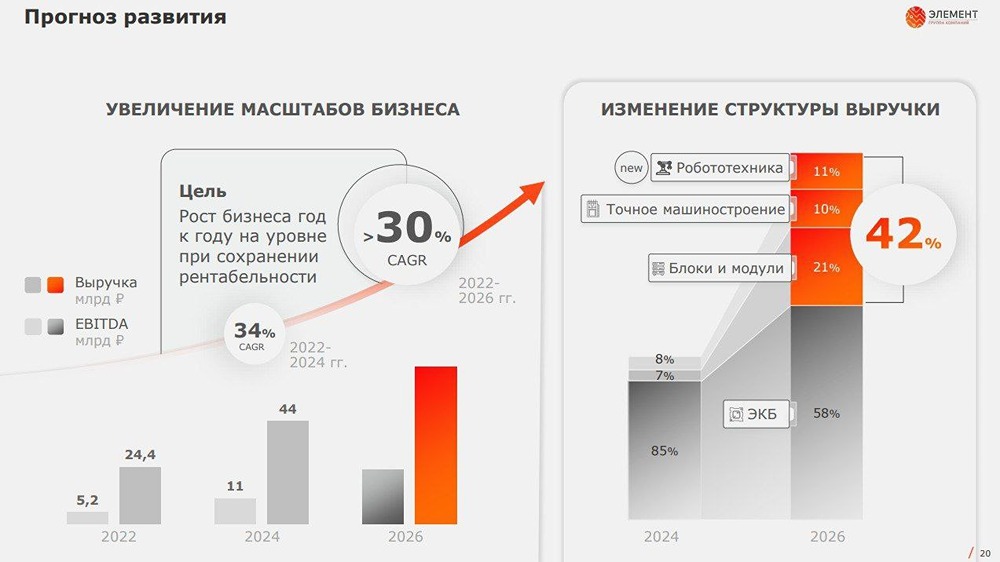

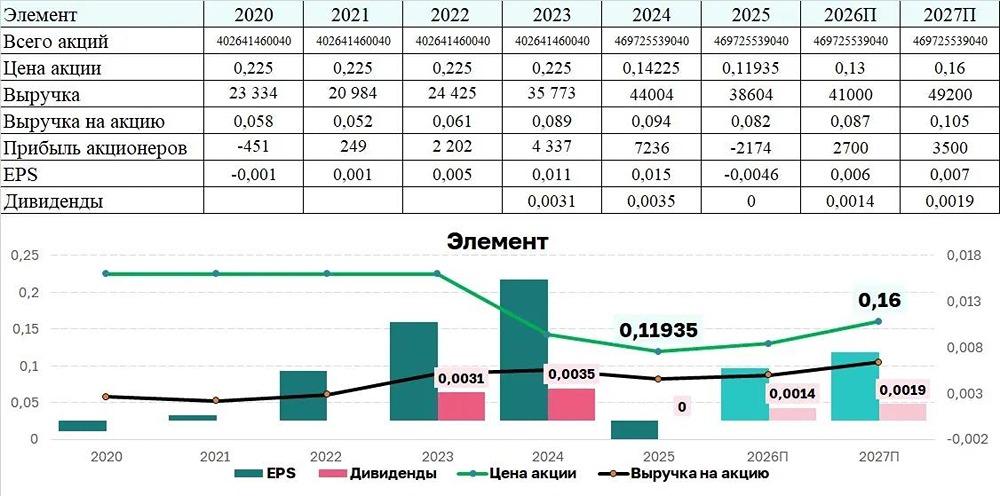

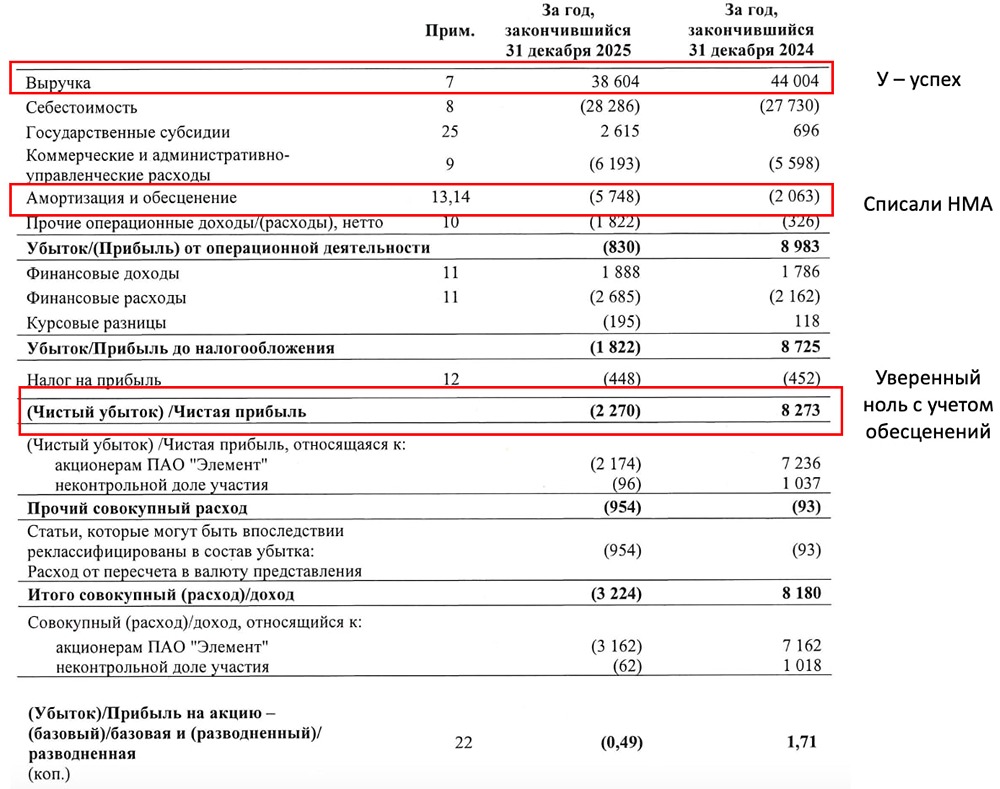

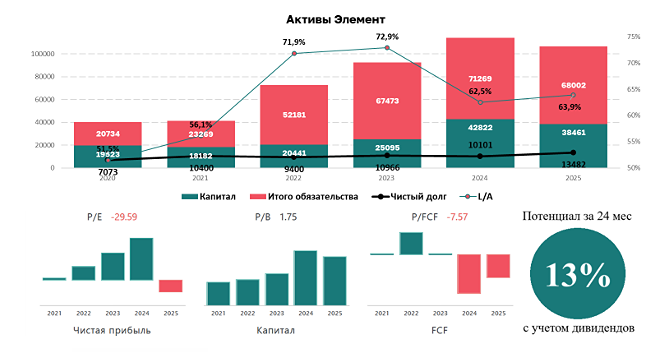

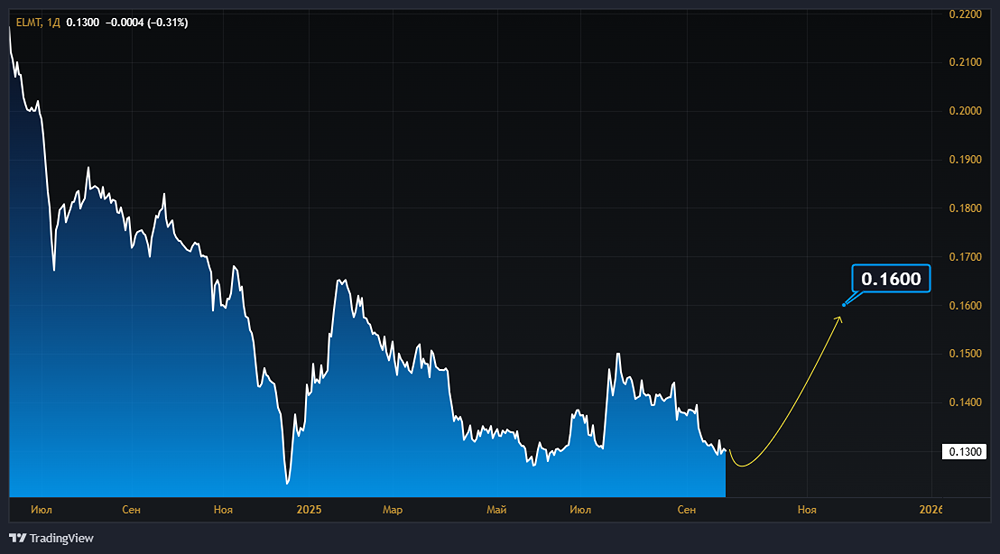

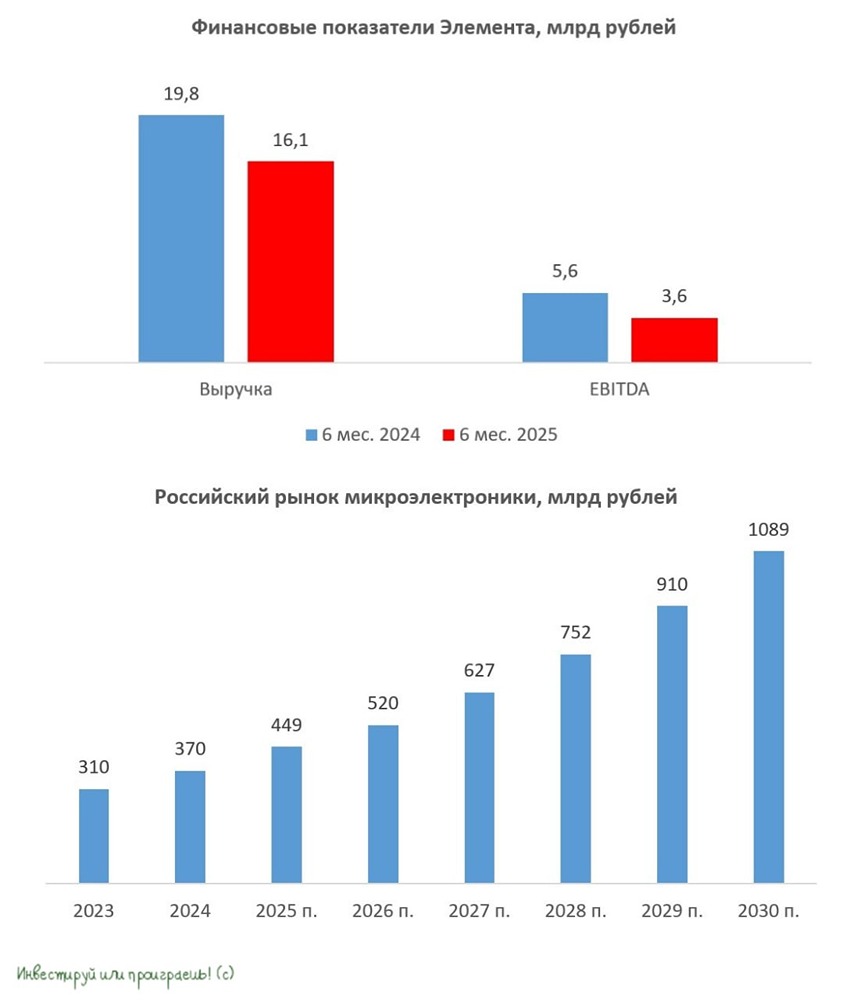

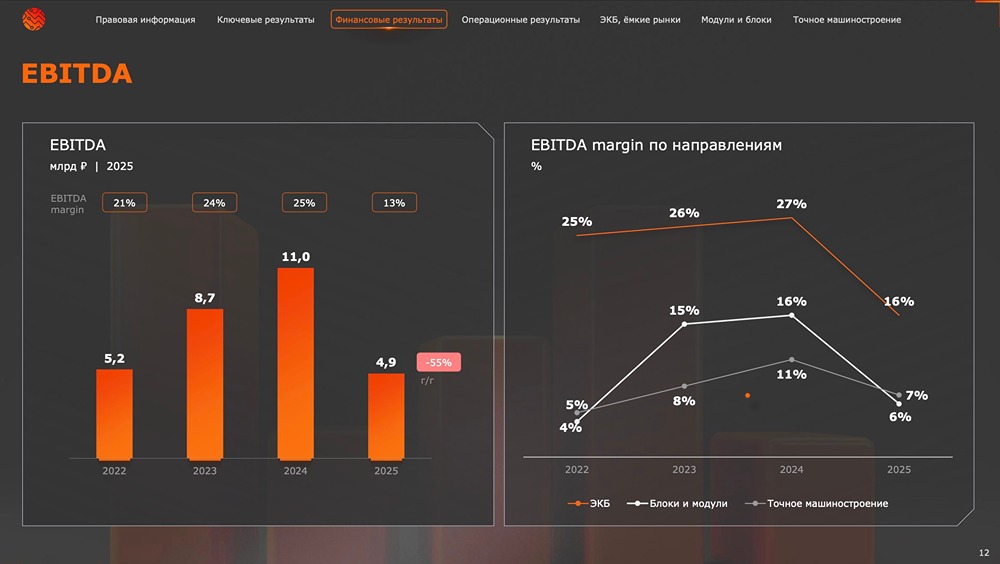

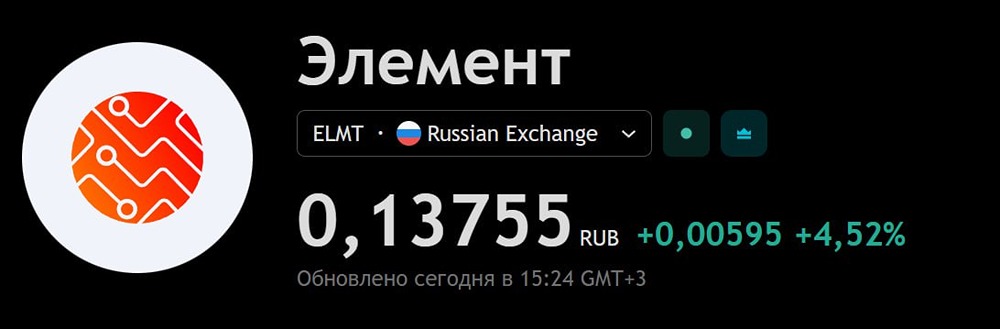

Государство: мы приостанавливаем субсидии и льготные кредиты. СЕО Элемента просыпается в холодном поту. 📄 Кредиты производителям электроники больше не субсидируются. Раньше эта мера поддержки позволяла компаниям покупать электронную компонентную базу, комплектующие и материалы для производства техники. Элемент от этого пострадал косвенно: удар пришелся на его клиентов, таких как Аквариус и Иртея. Продажи, вероятно, будут не такими высокими, как могли бы быть. Недавно была заключена сделка на поставку ЭКБ Иртее на 400 миллионов рублей с планами увеличить сумму до 1-2 миллиардов. Теперь, возможно, она будет ближе к 1 миллиарду. 📊 Я всегда говорил, что субсидии и льготы — это не преимущество, а риск. Сейчас у ГК Элемент 68% кредитов по льготной ставке, а 44% инвестпрограммы субсидируется государством. Что будет, если льготную программу закроют? Давайте разберемся. 🟢 За 2024 год: - Выручка выросла на 23% до 44 миллиардов рублей. Из них 81% приходится на ЭКБ, 90% — из РФ. - EBITDA увеличилась на 28% до 11 миллиардов. - Netdebt/EBITDA составляет 0,2x, а с учетом средств на счетах УФК — чистая денежная позиция в 14 миллиардов. Счета УФК ограничены до выполнения обязательств по контрактам и условиям субсидирования. Чистый долг будет расти: в ближайшие два года потребуется 52 миллиарда на финансирование инвестпрограммы. Половина суммы должна была быть покрыта за счет субсидий и льготных кредитов. В будущем Netdebt/EBITDA может достигнуть 1,5x. - Средняя ставка по портфелю кредитов — 8,3%. Из них 32% — рыночный долг со ставкой, привязанной к ЦБ, остальное — льготные кредиты под 1-6%. Все пока комфортно. - Чистая прибыль увеличилась на 56% до 8,3 миллиарда. Это произошло из-за роста процентных доходов, которые выросли в четыре раза до 1,6 миллиарда. Если бы льготные кредиты исчезли, прибыль составила бы около 6 миллиардов. Без льгот она бы оставалась на этом уровне несколько лет до отдачи от инвестиций. К 2027 году выручка удвоится, но это перспектива. Прогнозируется среднегодовой темп роста в 30%. Будущее интересное. 🤝 На конец 2025 года я вижу форвардные мультипликаторы EV/EBITDA на уровне 4,4x, P/E — 6,5x, P/S — 1,1x. Это не TSMC и не Analog Devices, но все же высокотехнологичное производство. Кажется, что бумагу перепродали, и она могла бы стоить и 0,19 рубля. Важно помнить о риске сворачивания программ субсидирования: в бюджете образуется большая дыра, и чем-то придется жертвовать. В случае отмены субсидий оценка компании не изменится существенно. Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли.](https://mondiara.com/)