![Аватар сообщества ЭЛЕМЕНТ: АНАЛИЗ [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

Акции элемент. Аналитика. Мнение экспертов. Прогноз цены. Дивиденды. Стоимость

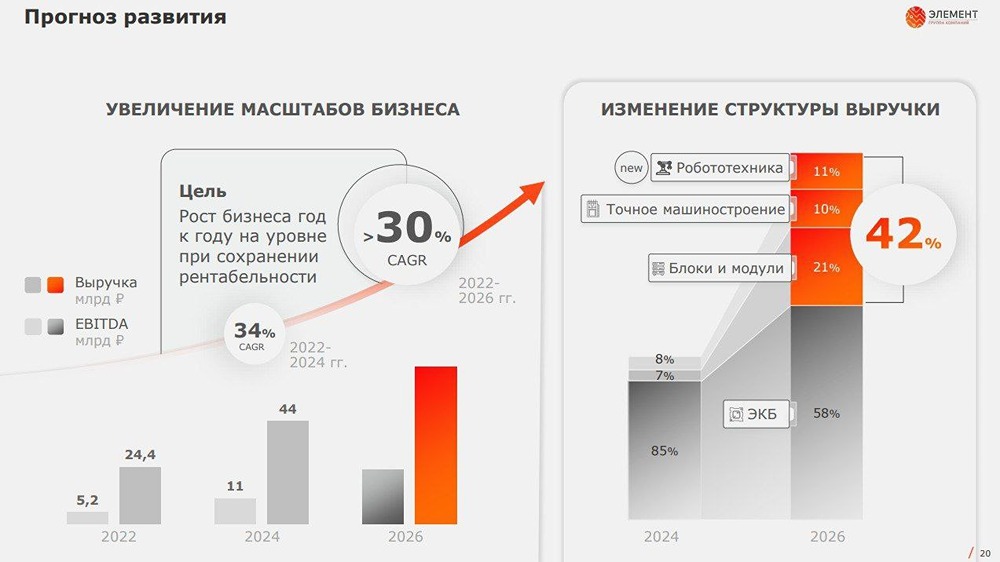

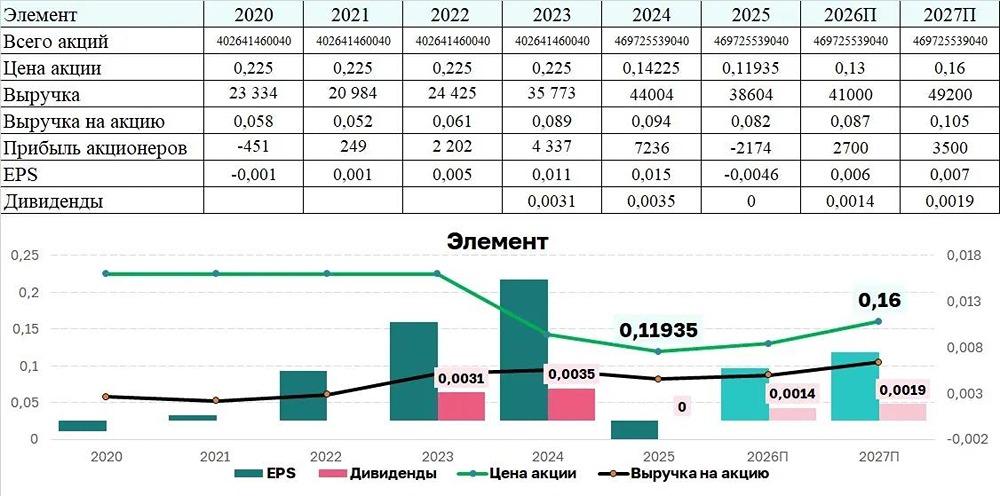

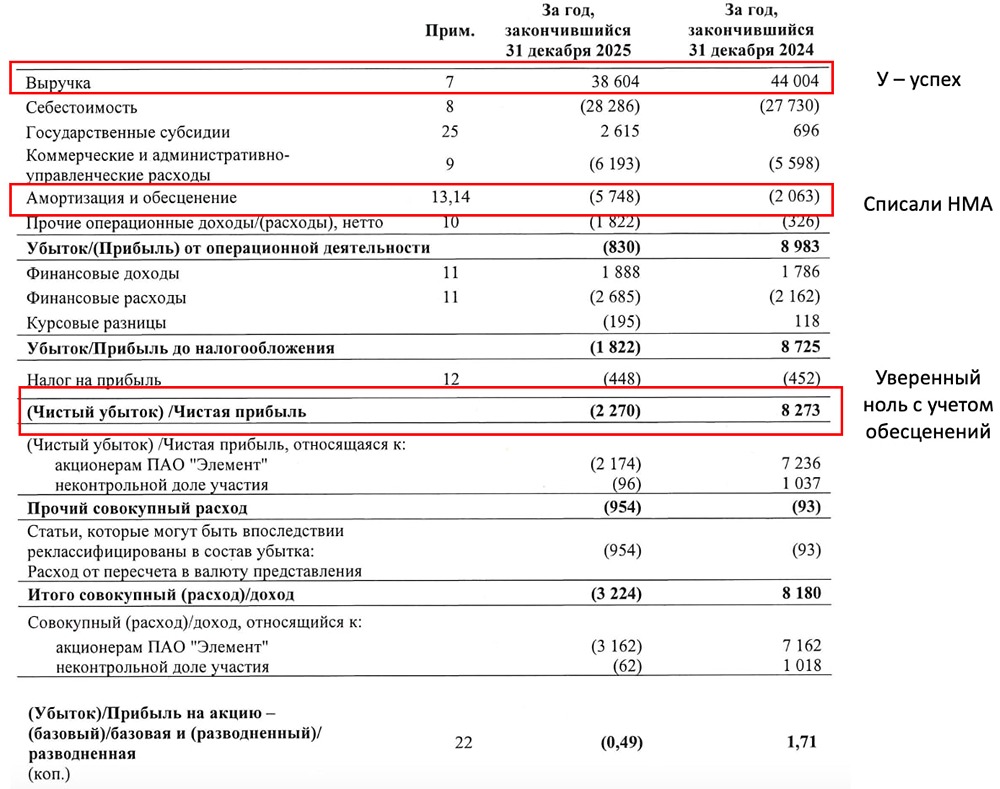

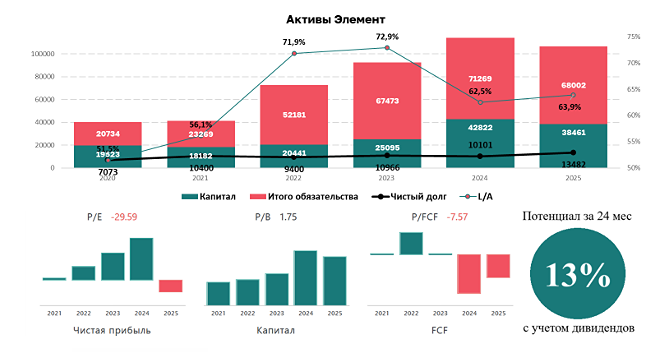

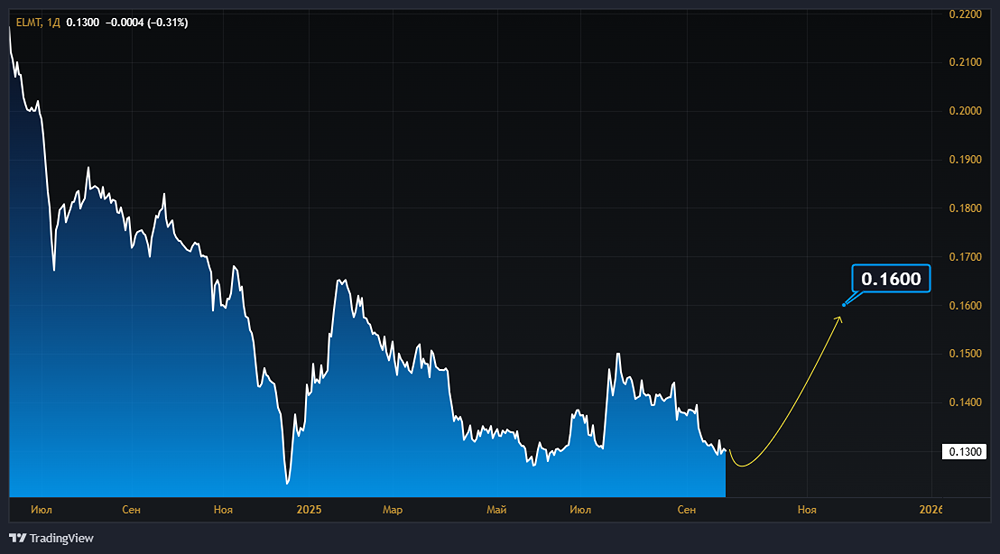

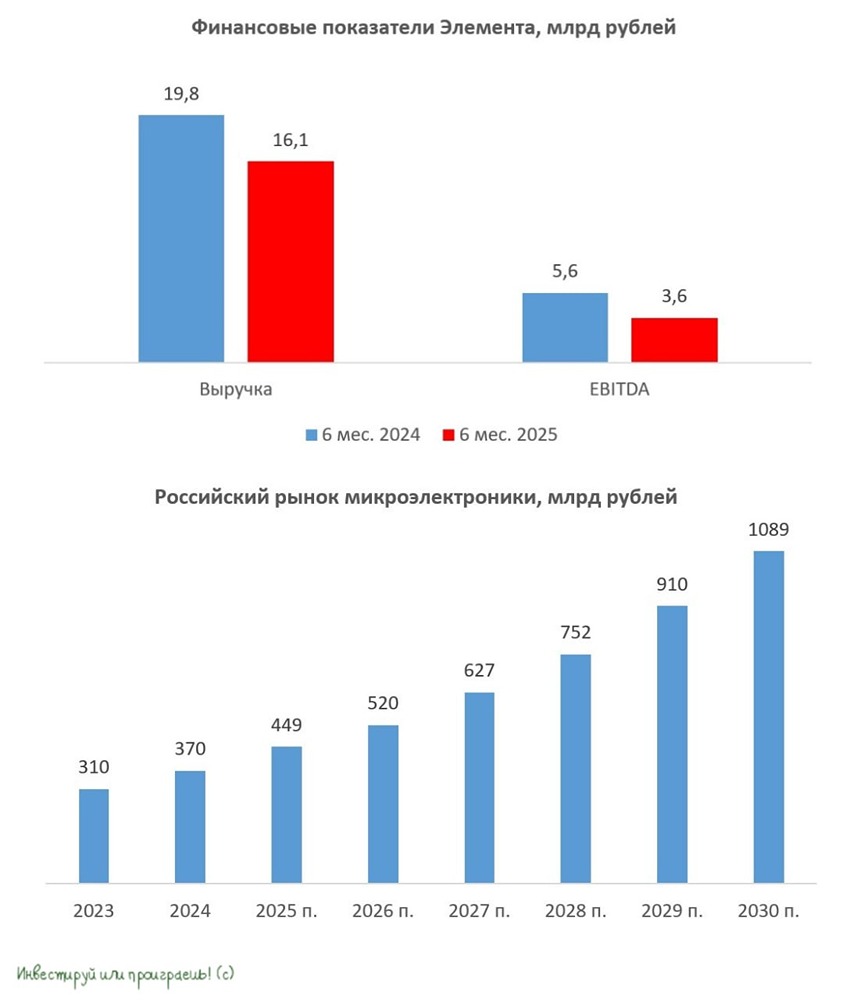

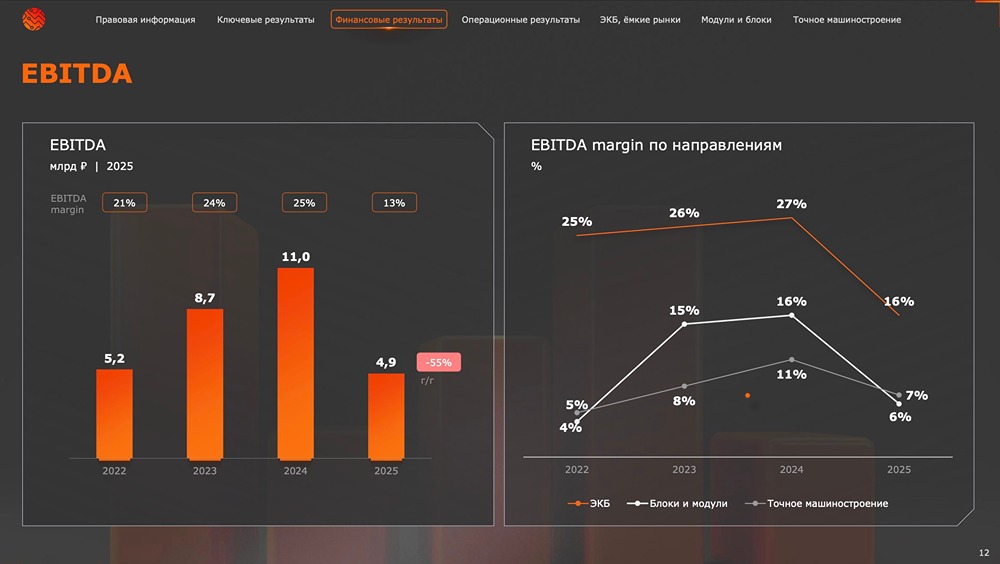

Мнение: Альфа-Инвестиции Элемент показал хорошую динамику Ключевые показатели: • Выручка: 44 млрд руб. (+23% год к году) • EBITDA: 11 млрд руб. (+28% год к году) • Чистая прибыль: 8,3 млрд руб. (+56% год к году) • Чистый долг: 2,1 млрд руб. (-81% год к году) • Соотношение Чистый долг/EBITDA: 0,2х (1,3х годом ранее) Подробнее • Выручка по итогам года увеличилась на 23%, до 44 млрд руб., за счёт роста объёмов производства электронной компонентной базы, а также выручки по направлению точное машиностроение. EBITDA выросла на 28% год к году, до 11 млрд руб. Рентабельность по EBITDA увеличилась до 25% по сравнению с 24% годом ранее. Чистая прибыль увеличилась на 56%, до 8,3 млрд руб. Рентабельность по чистой прибыли выросла с 15% в 2023 году до 19% по итогам 2024 года. Чистый финансовый долг составил 2,1 млрд руб. Отношение чистого долга к EBITDA сократилось до 0,2х. Средняя стоимость долга сократилась с 9% в 2023 году до 8,3% по итогам 2024 года. Совокупные инвестиции на реализацию стратегической программы развития, включающие капитальные затраты и выполнение опытно-конструкторских работ по разработке оборудования и технологий, составили 22 млрд руб. Основными направлениями инвестиций в прошлом году стали: • расширение производственных мощностей и запуск новых линий по корпусировке микросхем в пластик; • формирование в контуре группы направления по разработке модулей и блоков для телекоммуникационного оборудования, вычислительной техники и электрозарядных станций; • запуск серийного производства новых отечественных микроконтроллеров; • разработка технологий для производства микроэлектроники. Мнение аналитиков Альфа-Инвестиций Элемент представил позитивные результаты, выручка в ключевом сегменте «Электронная компонентная база» выросла на 20% год к году. Компания заметно сократила долговую нагрузку благодаря полученным от IPO средствам. При этом показатель FCF по итогам года был отрицательным на уровне 15,2 млрд руб. Компания реализует масштабную инвестпрограмму, высокие капитальные затраты будут актуальны в ближайшие годы. Это предполагает, что крупных дивидендов ожидать не стоит. С точки зрения инвестиционной привлекательности компании важнее темпы роста выручки. Акции позитивно отреагировали на отчёт, прибавляют 2,9%. Источник: alfabank.ru [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ