![Аватар сообщества АБРАУ-ДЮРСО: АНАЛИЗ [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

Какие основные факторы указывают на потенциал роста акций «Абрау-Дюрсо» в 2025 году?

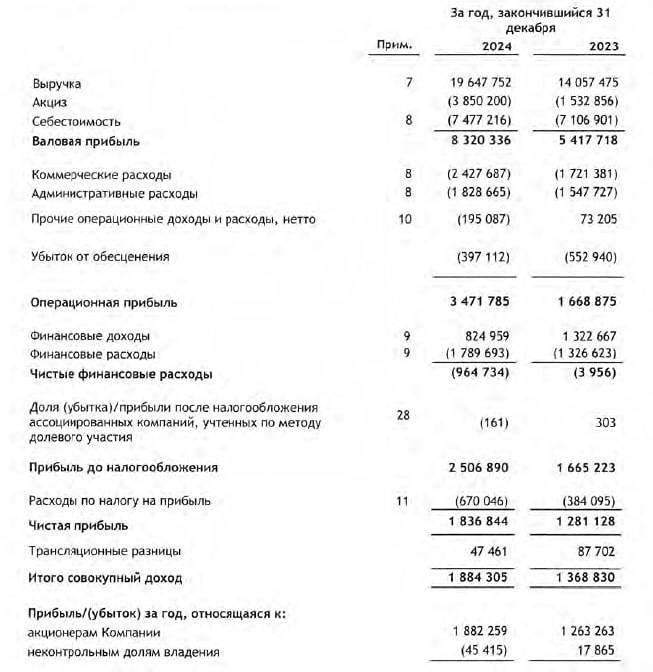

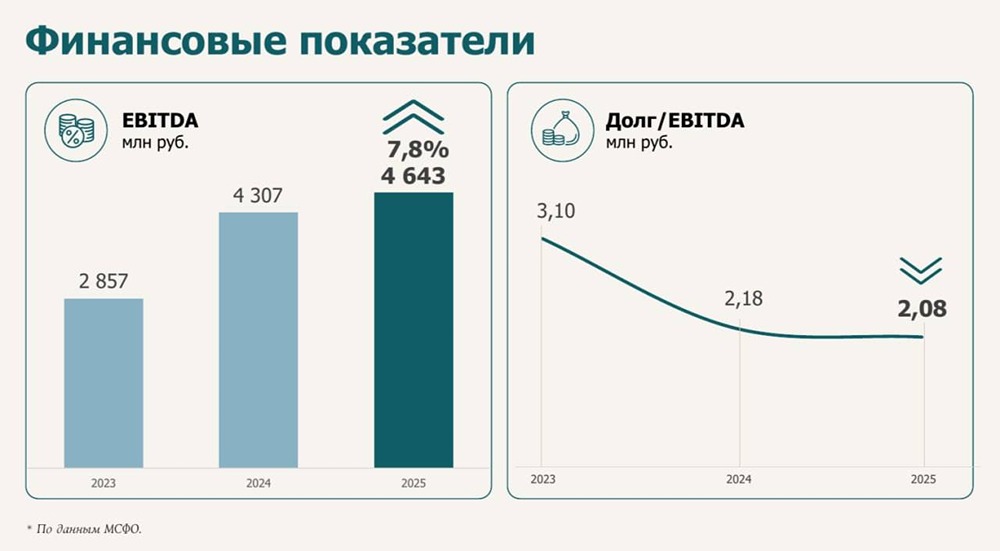

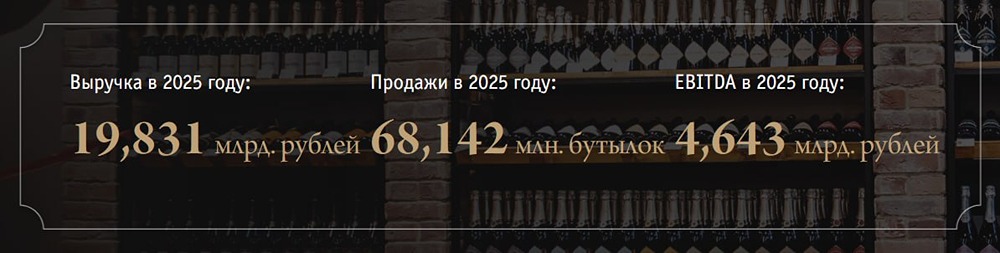

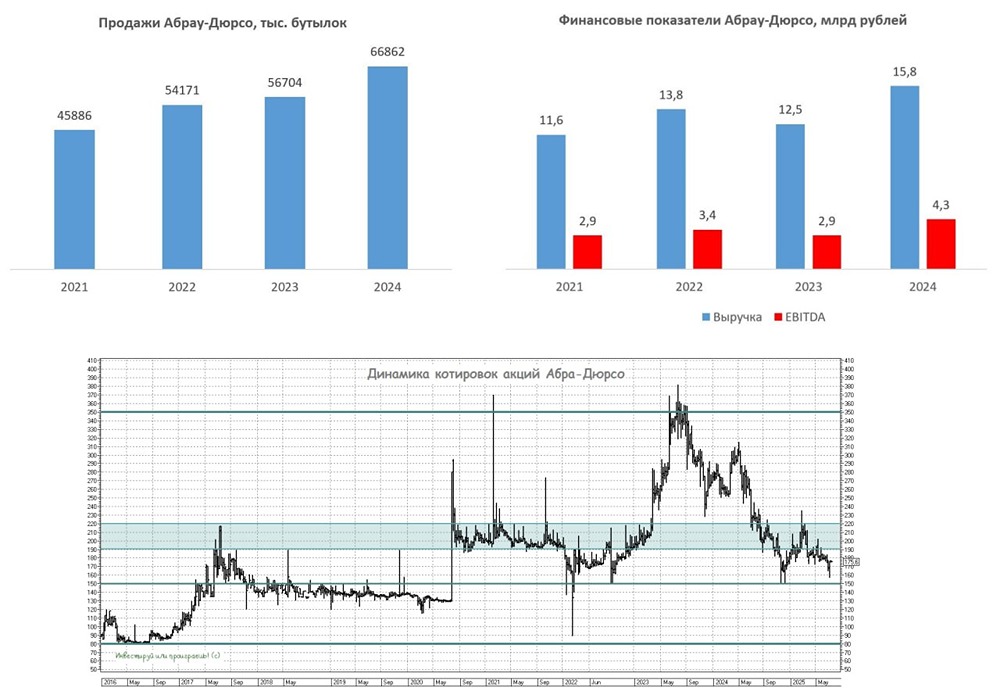

Аналитика компании. В последний раз я анализировал «Абрау-Дюрсо» 23 марта. Тогда акции стоили 210 рублей, и я ожидал коррекции до 176 рублей, после чего должен был начаться рост. Однако акции упали до 175–195 рублей и оставались на этом уровне около четырех месяцев, а затем продолжили снижаться до 158 рублей. Мой прогноз оправдался только частично — коррекция произошла, но роста не случилось. Сейчас акции стоят 176 рублей. Посмотрим, что будет дальше. Основные метрики - Капитализация: 215 миллионов долларов (компания малой капитализации). - P/E: 9,16. - P/S: 0,88. - P/B: 0,96. - EPS: 19,21 рубля. - EBITDA: 4,1 миллиарда рублей. - EV/EBITDA: 6,45. По сравнению с прошлым обзором акции стали дешевле по большинству метрик, при этом прибыль на акцию выросла. Недавно был опубликован отчет за 2024 год, который мы разберем подробнее. Новостной фон - «Абрау-Дюрсо» признан лучшим винным курортом мира и получил награду за лучшую международную практику энотуризма на II Глобальном саммите в китайском городе Яньтае. - Компания начала поставки вина для бортового меню China Eastern Airlines — это первый опыт российских производителей вин в отгрузках зарубежному перевозчику. - «Абрау-Дюрсо» вступает в Ассоциацию эногастрономического туризма БРИКС. - Компания сохраняет план по экспорту в 2025 году — 2 миллиона бутылок продукции. Финансовое здоровье - Собственный капитал за 2024 год вырос на 34%. - Чистый долг за 2024 год увеличился на 7%. - Net Debt / EBITDA снизился примерно в два раза по сравнению с прошлым годом и составил 2,32. Долговая нагрузка все еще высока, но ситуация значительно улучшилась. Выручка и прибыль - Выручка за 2024 год выросла на 40%. - Прибыль за 2024 год увеличилась на 43%. - Свободный денежный поток в 2024 году остался отрицательным и снизился на 28% до минус 2,52 миллиарда рублей. Основные акционеры По данным на конец 2023 года: - 58% акций принадлежит Зарицкой Е. А. - 31,8% акций контролирует Титов П. Б. - 1% акций владеет Лозовский И. В. Сравнение с конкурентами «Абрау-Дюрсо» — одна из трех крупнейших компаний в своем секторе. По капитализации она занимает промежуточное положение между «НоваБев» (712 миллионов долларов) и «Кристалл» (41 миллион долларов). По метрикам акции компании оцениваются дешевле конкурентов. Долговая нагрузка находится на среднем уровне по сектору, рентабельность также соответствует средним показателям. За последние пять лет компания демонстрирует лучший рост выручки по сравнению с другими игроками. Дивиденды Компания стабильно выплачивает дивиденды более десяти лет, но их размер скромный. В 2023 году дивидендная доходность составила 1,87%, в 2024 — 1,49%, а в 2025 году ожидается 2,79%. Дивиденды не являются основным источником дохода для инвесторов, но это приятный бонус. Технический анализ На дневном таймфрейме индикаторы достигли точки, где возможен как дальнейший спад, так и рост. Сейчас ситуация неопределенная, но рынок склоняется к росту. Вероятность роста составляет примерно 55%, а падения — 45%. На долгосрочном графике компания демонстрирует восходящий тренд, из которого цена временно выпала. Вероятно, будет попытка вернуться в этот тренд. Выводы За 2024 год финансовое состояние компании значительно улучшилось: выросли собственный капитал, выручка и прибыль. Акции стали дешевле по сравнению с конкурентами. Несмотря на это, котировки остаются на низком уровне. Есть потенциал для роста на 50–100% от текущих значений. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон