![Аватар сообщества АБРАУ-ДЮРСО: АНАЛИЗ [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

Инвестиции в акции Абрау-Дюрсо: как российский винный бренд укрепляет позиции и что ждать дальше

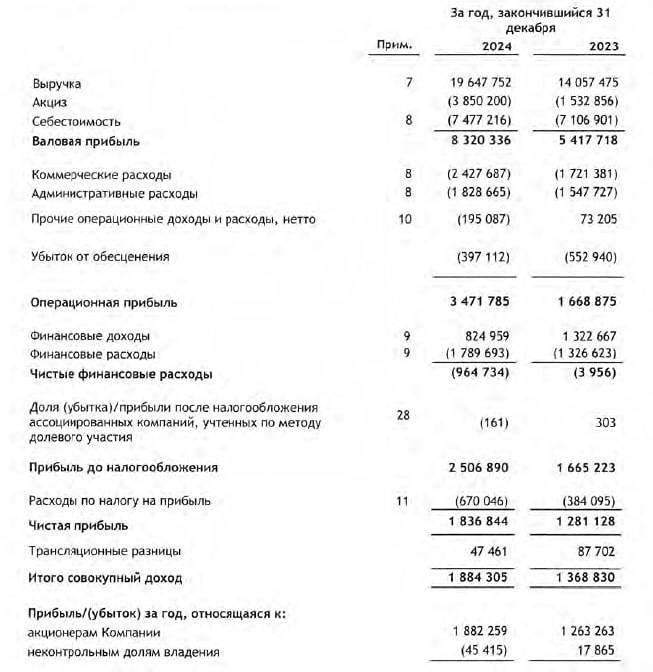

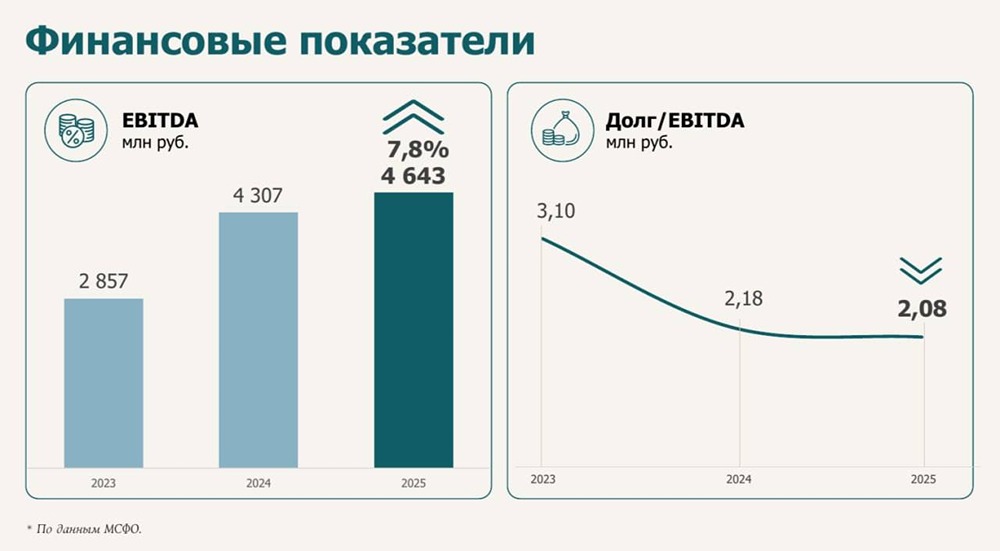

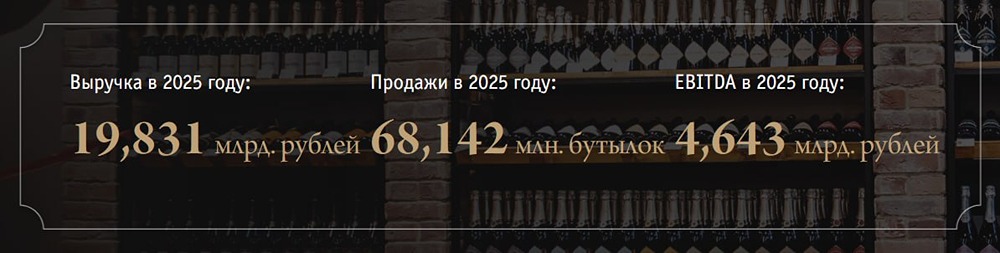

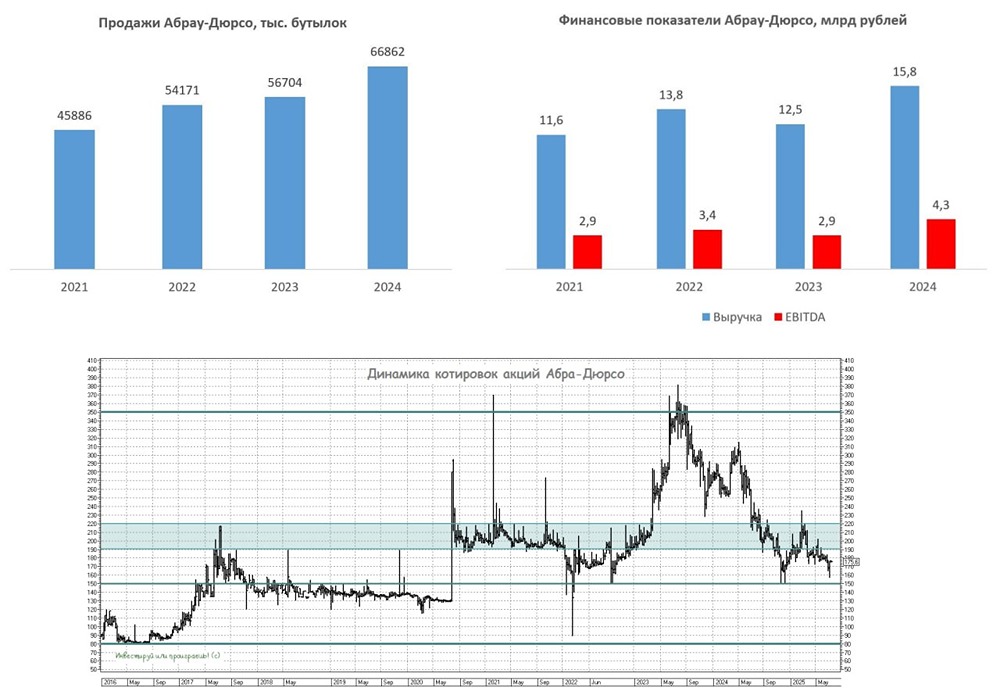

Абрау-Дюрсо пытается оседлать волну винного бума. Российский рынок вина переживает настоящий ренессанс, во многом благодаря поддержке государства. В этих условиях интересно рассмотреть перспективы ведущего производителя игристых вин — компании Абрау-Дюрсо (#ABRD). Недавно она провела онлайн-конференцию для инвесторов на портале Cbonds. Вот основные тезисы: ✔️ 2024 год стал рекордным для Абрау-Дюрсо: выручка выросла на 26%, до 15,8 млрд руб., а EBITDA — на 48%, до 4,3 млрд руб. Значительную роль сыграла поддержка государства, которая ограничила бизнес иностранных производителей алкоголя высокими пошлинами. ✔️ Глава компании Павел Титов не стал давать прогнозы на 2025 год, что вызывает недоумение. Как бывший инвестбанкир, он должен понимать, что фондовый рынок ценит чёткие ориентиры от эмитентов. Возможно, Абрау-Дюрсо придерживается своей политики прозрачности. ✔️ Туризм всё больше влияет на бизнес компании, принося около 12% выручки. Абрау-Дюрсо не стремится увеличить количество туристов, а хочет повысить средний чек, предлагая дополнительные сервисы и премиальные услуги. Ограниченные возможности приёма гостей делают ставку на качество, а не на количество. ✔️ Недостаток высококачественных виноградников остаётся проблемой. Компания обеспечивает себя сырьём лишь на 70%, остальное закупает у других производителей. Использование импортного сырья недопустимо, так как лишает компанию государственных субсидий. ✔️ Экспорт вина осуществляется в 22 страны, но его доля в продажах невелика — всего 2%. Руководство признаёт, что создание хорошего вина — это лишь часть успеха. Гораздо сложнее организовать эффективную дистрибуцию и маркетинг, чтобы завоевать зарубежных потребителей. ✔️ Из-за жёсткой политики ЦБ компания временно приостановила инвестиции. Сейчас Абрау-Дюрсо сосредоточена на посадке виноградников, а новые проекты появятся не раньше следующего года. ✔️ Максимальный уровень долговой нагрузки установлен на уровне 3,5х. Если он будет достигнут, компания столкнётся с ограничениями по развитию. В 2024 году показатель составил 2х. 👉 По оценкам Минсельхоза, продажи российского вина в первой половине 2025 года выросли на 7% (г/г). В сочетании с инфляцией это позволяет ожидать сохранения высоких темпов роста финансовых показателей Абрау-Дюрсо (#ABRD) в будущем. Текущая стоимость акций компании (175 руб.) с мультипликатором EV/EBITDA=6х не выглядит привлекательной для покупки. Возможно, стоит дождаться коррекции до уровня 150 руб. и использовать его как точку входа в портфель. Такой шанс был недавно, и его можно было использовать, если кейс Абрау-Дюрсо вам интересен. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.