![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Прогноз цены акций Займер: стоит ли держать бумаги частному инвестору? Разбираемся

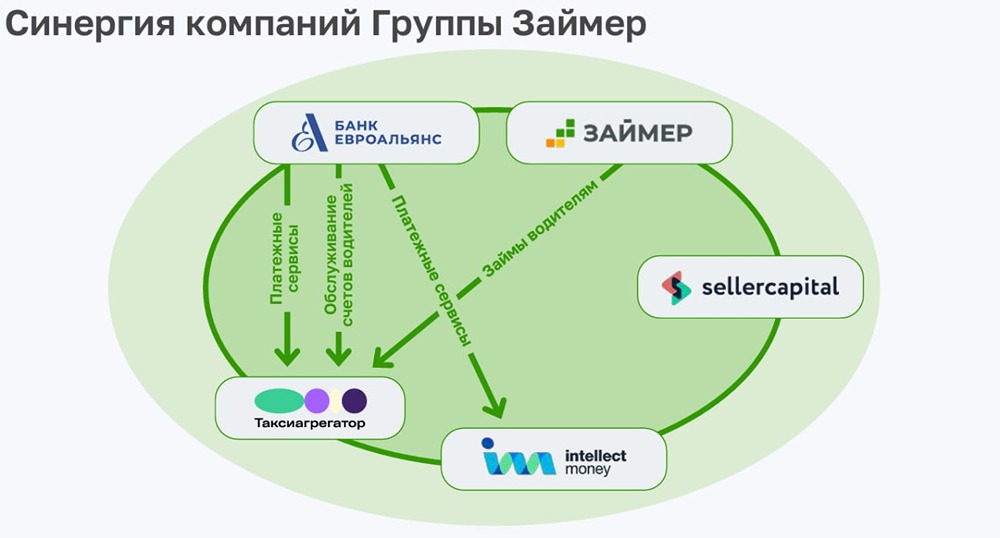

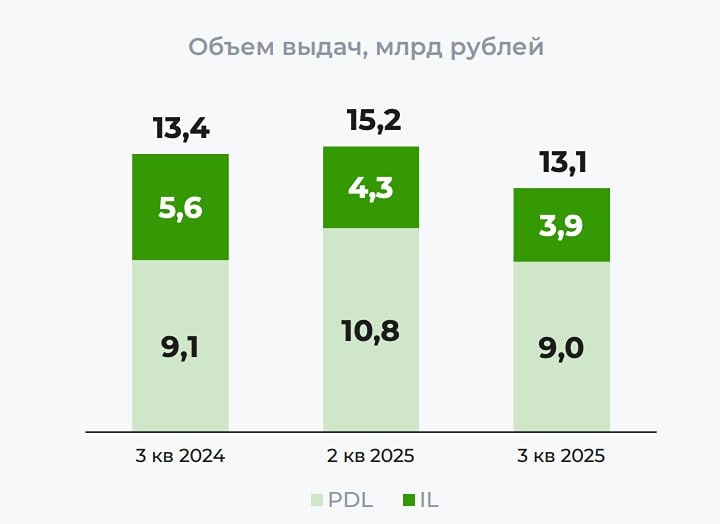

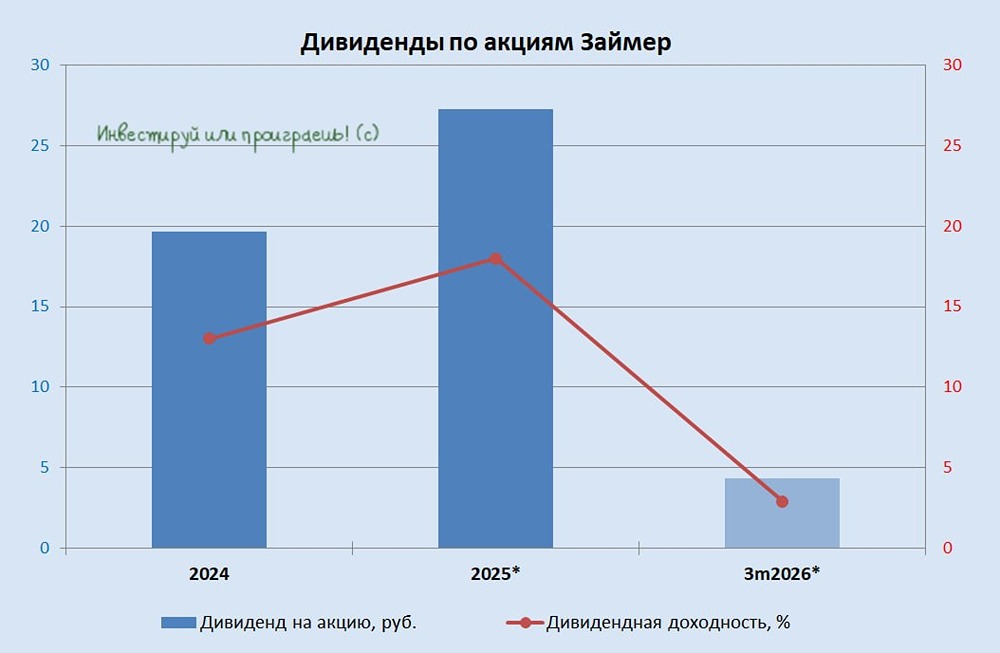

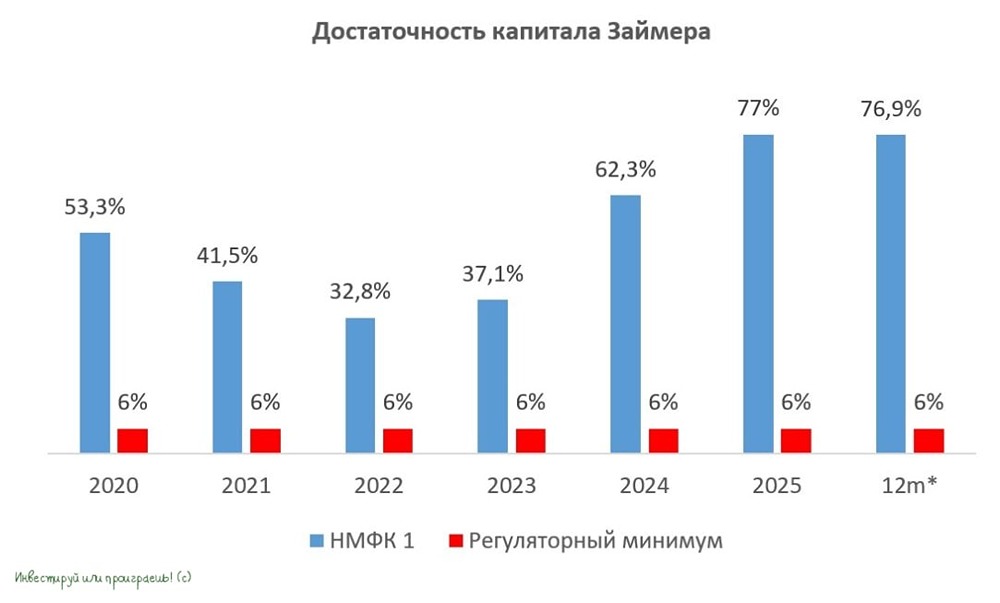

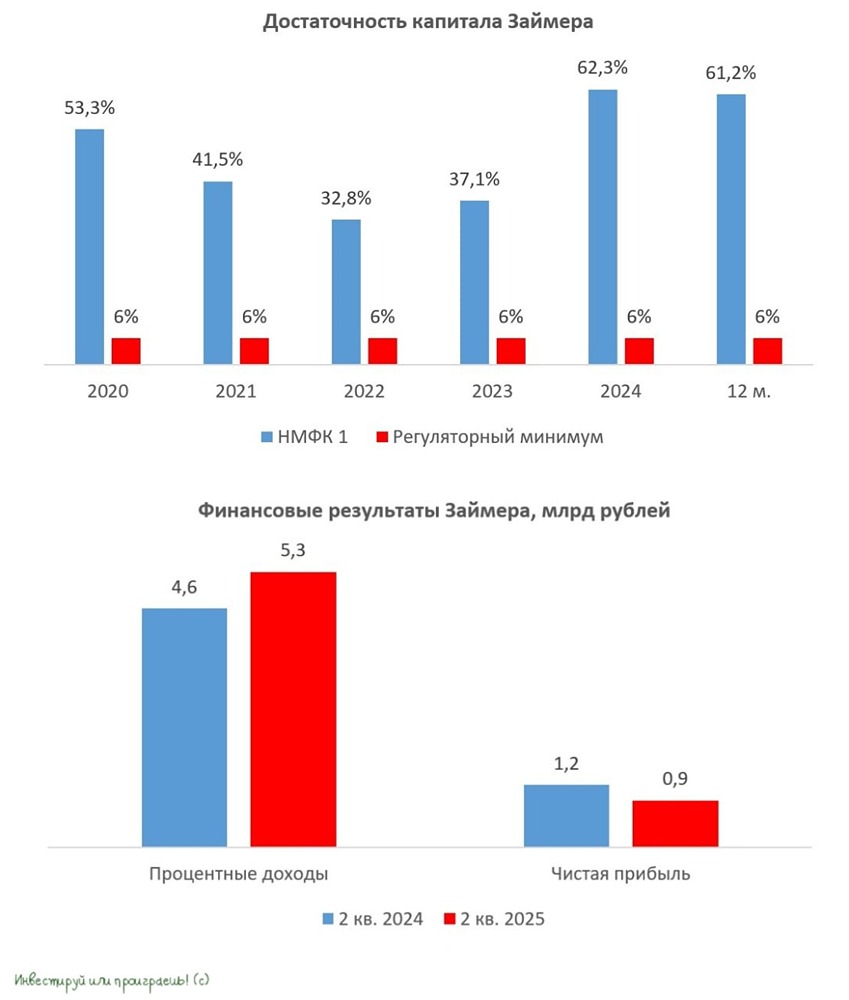

Новая сделка — новые горизонты Финтех-компания Займер сегодня анонсировала новую M&A-сделку. Давайте вместе с вами внимательно изучим детали, чтобы оценить дальнейшие перспективы развития эмитента. Итак, согласно официальному [пресс-релизу](https://ir.zaymer.ru/news/company-news/post-371), Займер приобрёл половину доли в ООО «БЭСТ», операторе одноимённой платёжной системы, за 587 млн руб. у компании Fusion Factor Fintech Limited. После чего партнёры планируют развивать проект совместно, объединяя свои сильные стороны — инвестиционные, банковские и технологические компетенции. Почему это важно? Чтобы вы понимали, «БЭСТ» — это не рядовой игрок в отрасли. Платёжная система имеет статус национально значимой платёжной системы Банка России, работает в более чем 45 странах и располагает сетью из свыше 27 тысяч пунктов обслуживания. Для Займера эта сделка — хорошая возможность выйти на принципиально новый клиентский сегмент: как иностранных граждан, которые живут и работают в России, так и россиян, проживающих за рубежом и поддерживающих финансовые связи с другими странами, а также других пользователей международных денежных переводов. Что важно, этот рынок огромен: объём трансграничных переводов физлиц за первую половину 2025 года вырос на +26% (г/г) до $18,7 млрд. В пересчете на годовой объем речь идет более чем о 3 трлн рублей денежных переводов! Стоит отметить, что Займер в рамках этой сделки получает возможность не только усилить транзакционный бизнес, который он стал развивать после покупки платежного сервиса [IntellectMoney](https://t.me/invest_or_lost/7756) и банка [«Евроальянс»](https://t.me/invest_or_lost/7282), но и получает доступ к широкой аудитории, что крайне важно для финтех-компании. Такой подход позволяет выстраивать отношения с клиентом не вокруг одной транзакции, а вокруг нескольких финансовых сервисов – от переводов и платежей до банковских и кредитных продуктов. А для финтеха, как известно, каждый новый пользователь — это не просто цифра в отчёте, а источник ценных данных о поведении. Это позволяет создавать персонализированные предложения и укреплять лояльность. Когда у компании тысячи активных пользователей, даже небольшие изменения в конверсии дают ощутимый прирост прибыли Таким образом, «БЭСТ» для Займера – это не столько покупка переводов, сколько покупка точки входа в новую клиентскую аудиторию. Важно отметить, что Займер отличается особой активностью на M&A-треке, и за последние 1,5 года компания совершила сразу 5 сделок, компания сохраняет высокий уровень достаточности капитала, который кратно превышает регуляторный минимум ЦБ и позволяет эмитенту как комфортно выплачивать дивиденды, так и масштабировать бизнес. Подытоживая всё вышесказанное, хочу донести до вас главную мысль, что Займер не замыкается на микрофинансировании, а активно развивает транзакционное направление. При этом компания стремится удовлетворить не разовые потребности в переводе денег, а сформировать долгосрочные отношения с клиентом через полный спектр финансовых услуг. Этот фактор, помноженный на выплату щедрых дивидендов, делает компанию интересной для долгосрочных инвестиций. А если добавить к этому кейсу ещё и [дивидендную привлекательность](https://t.me/invest_or_lost/8001), то акции Займера становятся крайне привлекательной историей роста в динамично развивающемся финансовом секторе. Я свою ставку уже сделал и в этом году продолжаю формировать позицию в этих бумагах. [© Инвестируй или проиграешь](https://t.me/invest_or_lost/7923) Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ