![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Почему Займер отказывается от щедрых дивидендов?

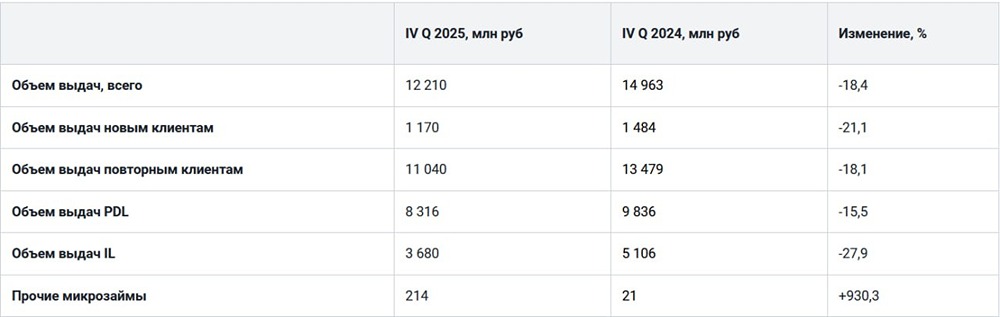

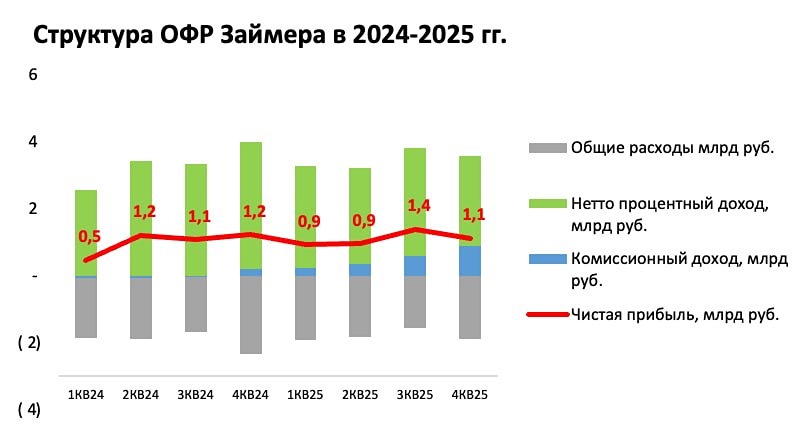

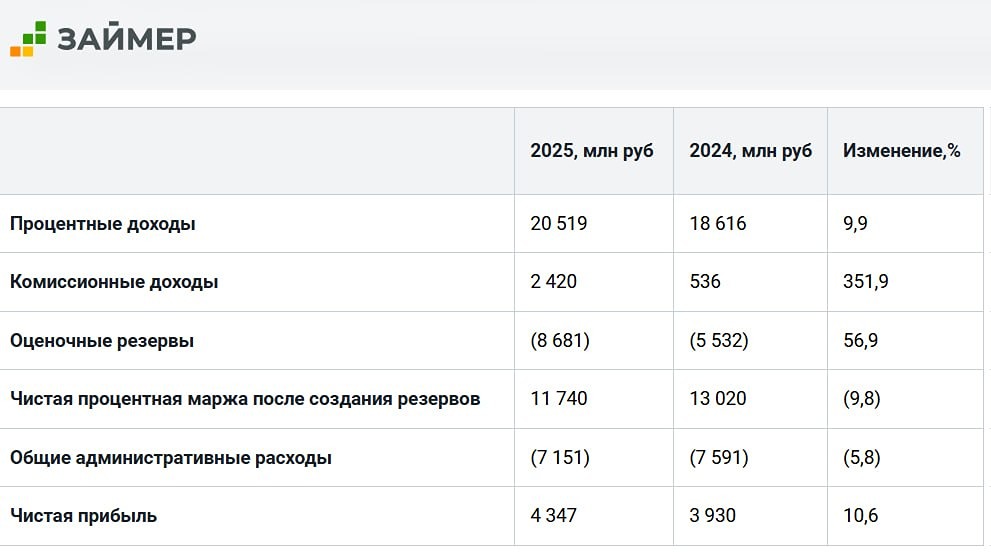

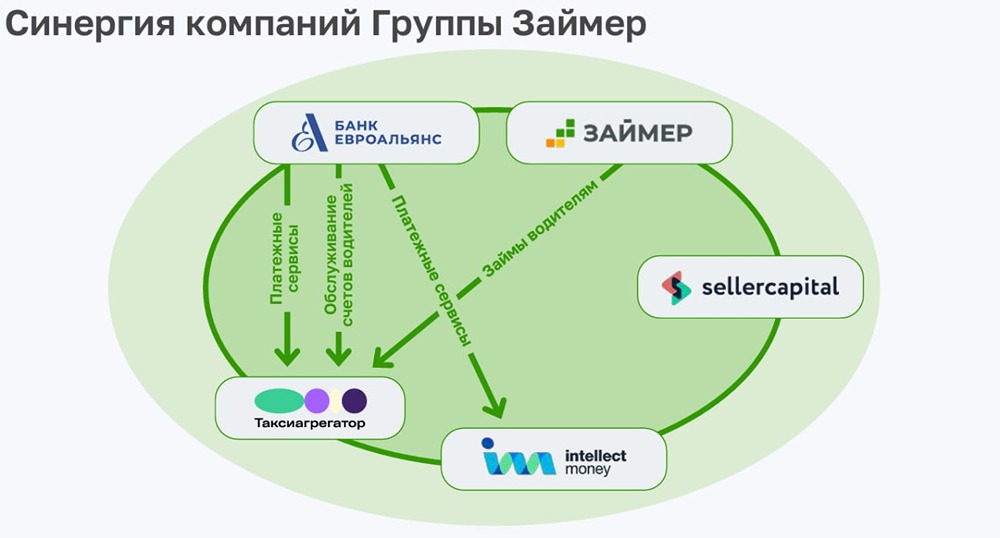

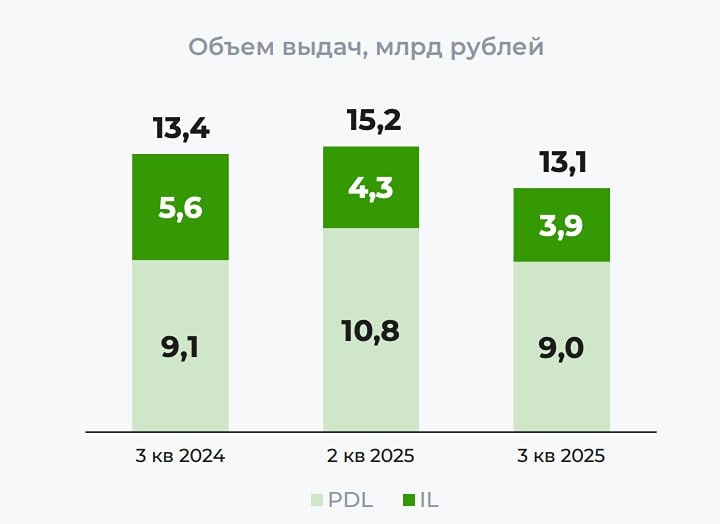

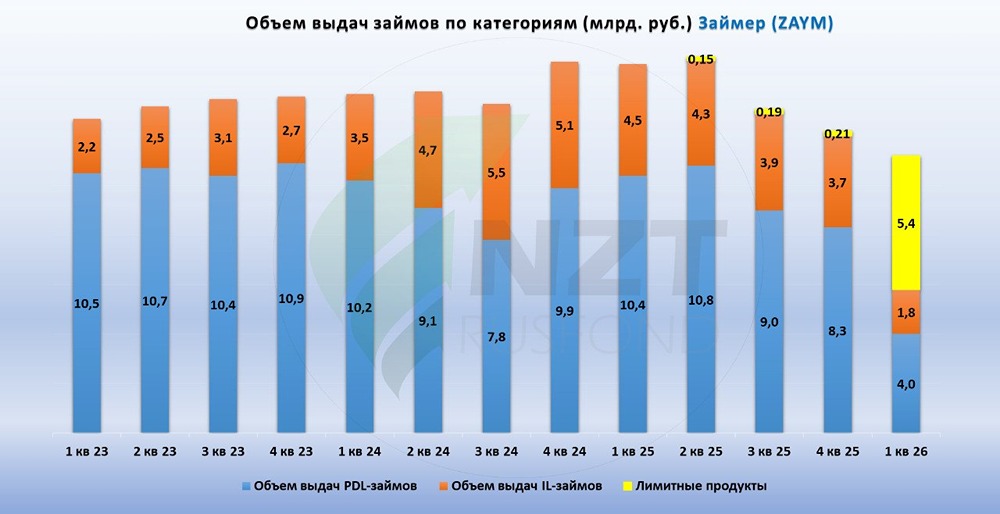

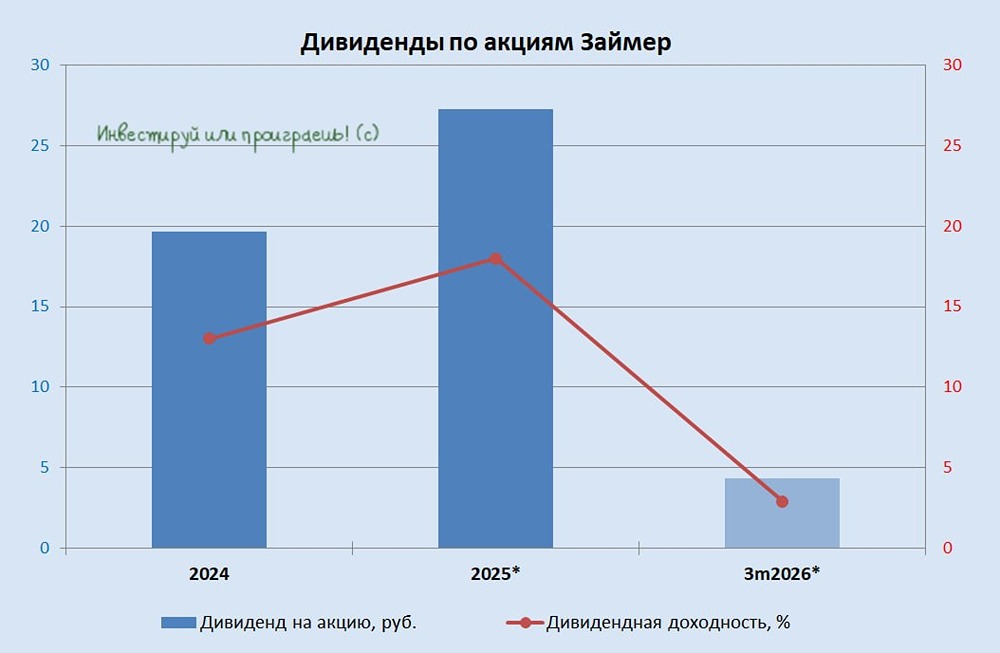

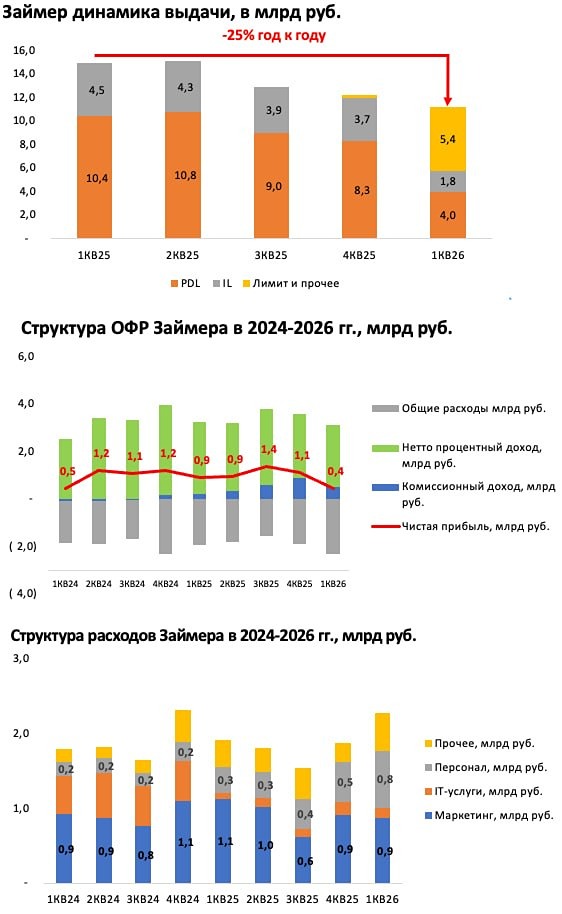

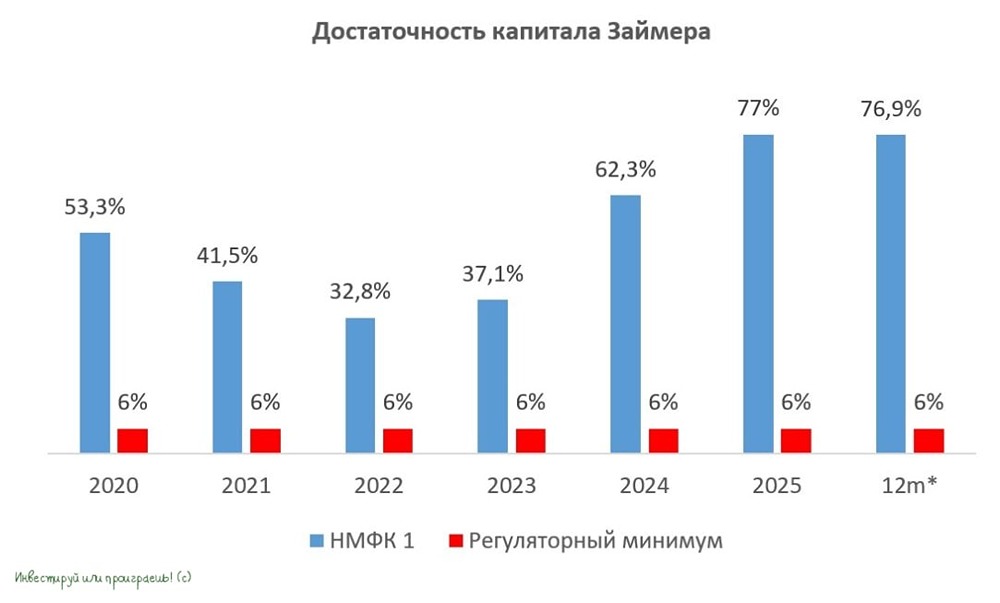

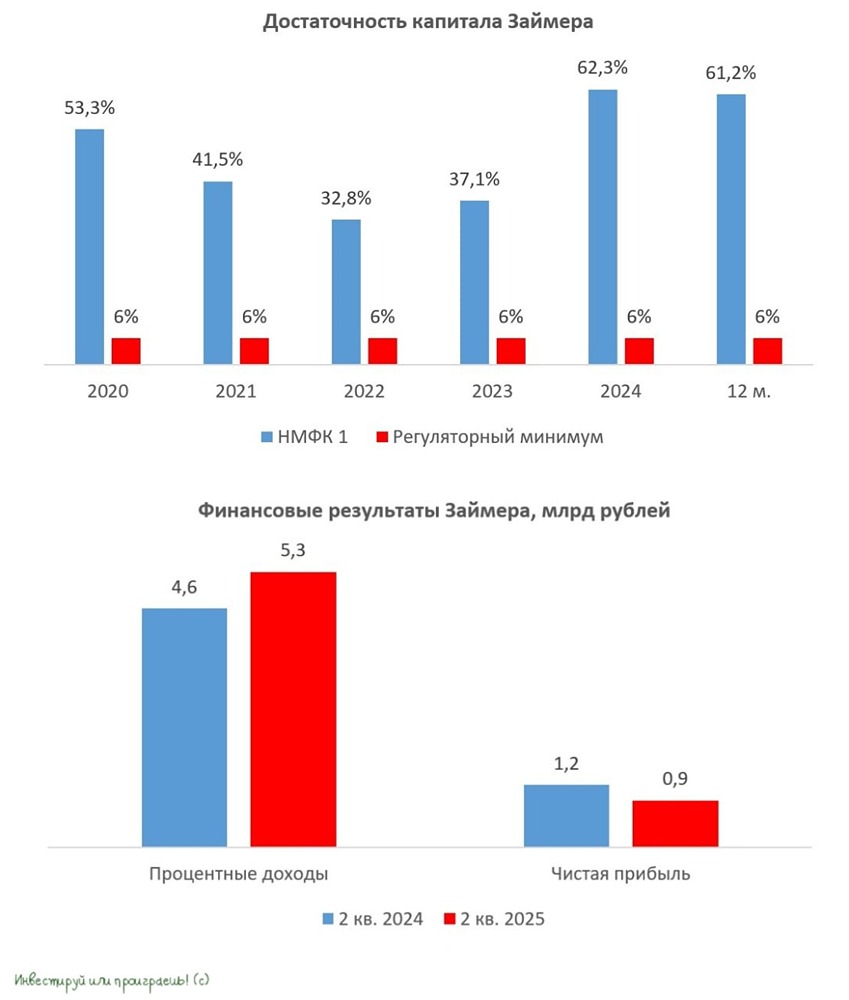

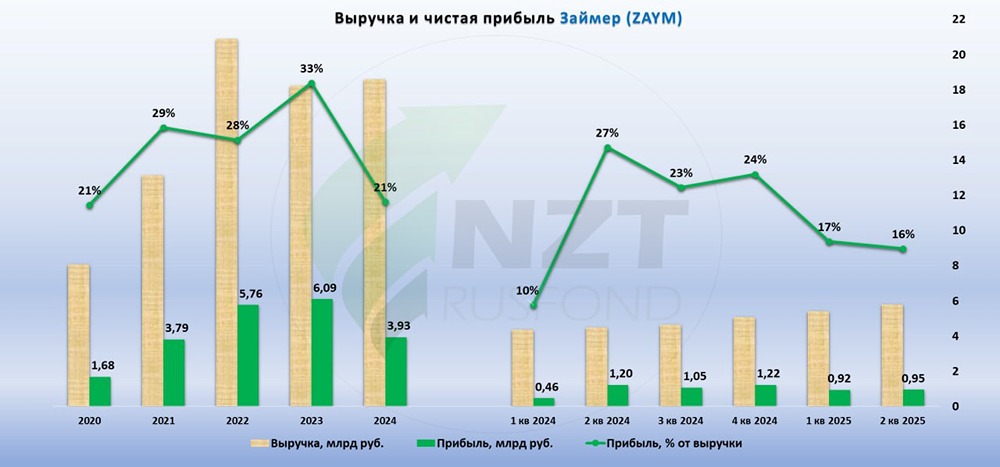

Займер: интеграция банка и снижение дивидендов МФК опубликовала слабые результаты МСФО за первый квартал 2025 года: → Процентный доход: 5,3 млрд рублей (+16% год к году, +6% квартал к кварталу). → Оценочные резервы: 2,5 млрд рублей (+25% квартал к кварталу). → Чистая прибыль: 945 млн рублей (-21% год к году, +3% квартал к кварталу). 🔹 Компания показала улучшение по сравнению с первым кварталом прошлого года благодаря внедрению виртуальных карт с кредитным лимитом, увеличению выдачи POS-займов и росту доли востребованных PDL-займов. Однако общий рост выдач не превышает 10% год к году. Основная когорта — повторные клиенты, их выдачи выросли на 9% год к году. 🔹 Резервы продолжают увеличиваться. Это уже не только сезонная корректировка и переуступки, но и результат общего ужесточения в отрасли. Именно резервирование стало причиной снижения чистой прибыли по сравнению с прошлым годом. 🔹 В первом квартале компания потратила средства на приобретение банка «Евроальянс». Во втором квартале начался процесс его докапитализации. Из прибыли было выделено 950 млн рублей, которые могли бы пойти на дивиденды. 🔹 Компания готовится к нововведениям Центробанка, таким как запрет на выдачу более одного займа и снижение максимальных ставок. Параллельно Займер укрепляет свои позиции в банковском сегменте. Эти меры снизят риски общего портфеля займов и минимизируют потери в случае оттока клиентов из МФО по мере смягчения денежно-кредитной политики. ❗️ Однако сейчас приоритет компании — трансформация приобретенного банка в технологичный цифровой актив. Средства направляются на эти цели, а дивиденды временно отходят на второй план. За второй квартал рекомендовали выплату в размере 4,73 рубля (50% прибыли). При сохранении уровня выплат в 50% от чистой прибыли, дивидендная доходность за 2025 год составит 11% (в 2024 году — 23%). 🔹 С учетом отраслевых ужесточений, расходов на диверсификацию бизнеса и снижения дивидендов, мы не считаем Займер долгосрочно привлекательным. Хотя компания лучше, чем убыточный СмартТехГрупп, в финансовой отрасли есть менее рискованные (Сбер) и более быстрорастущие (Т-Технологии) компании. Займер сможет расти только в компании с широким рынком. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР