![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Почему акции Займера упали вдвое после IPO?

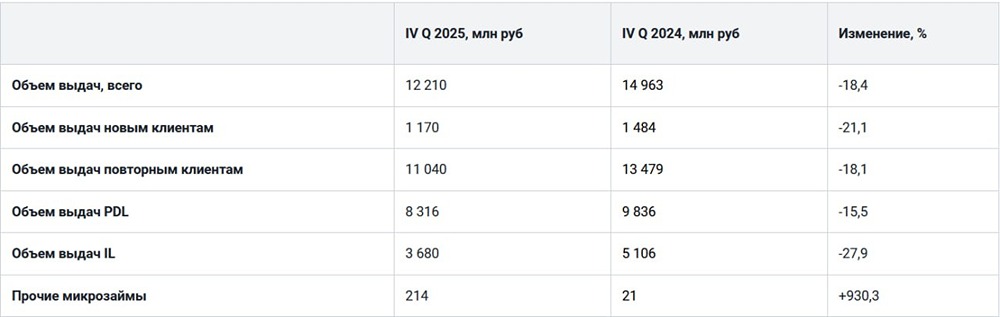

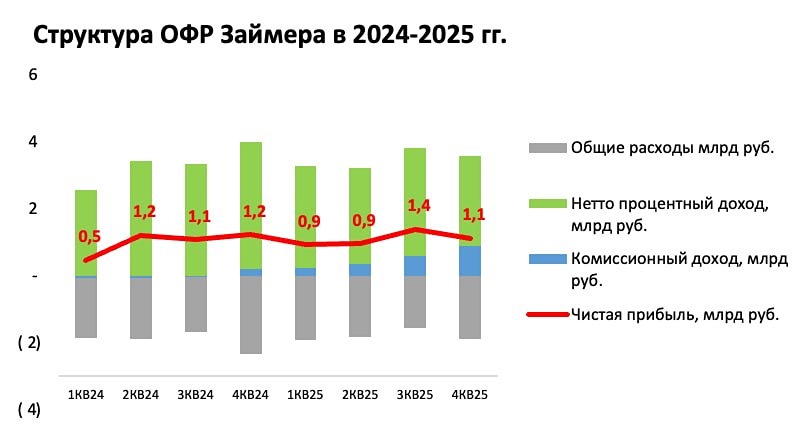

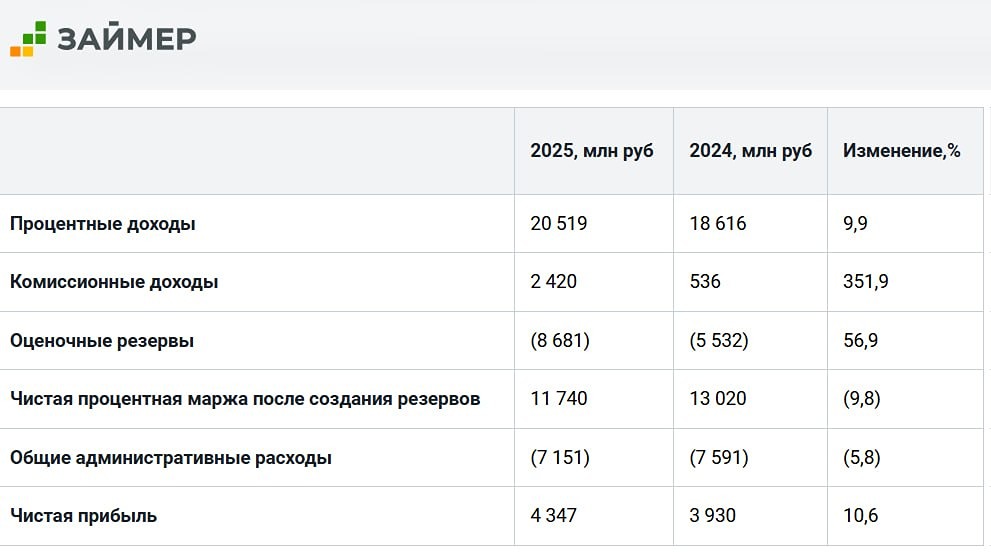

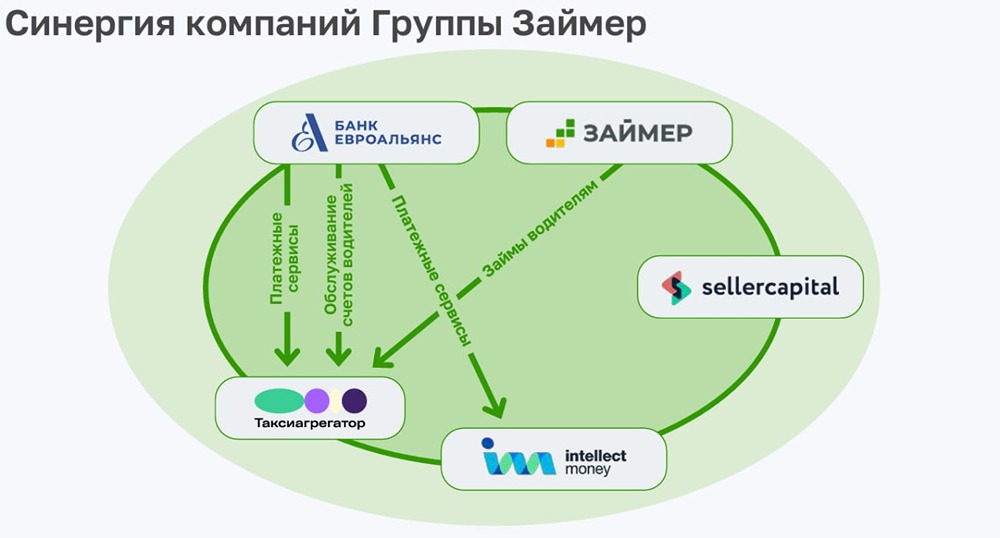

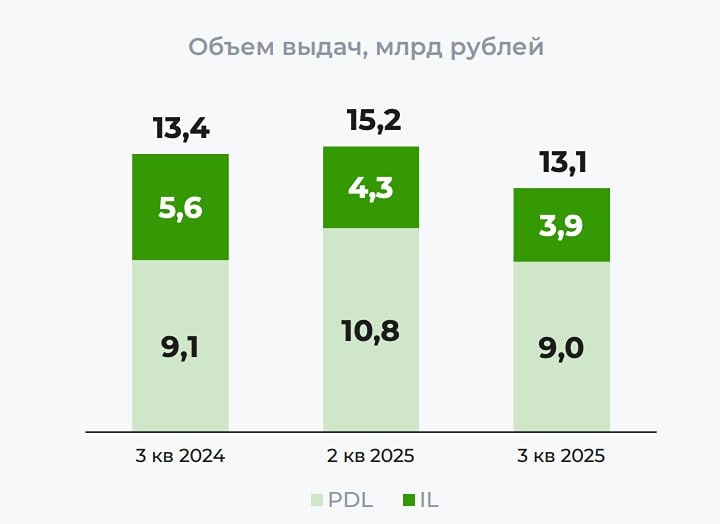

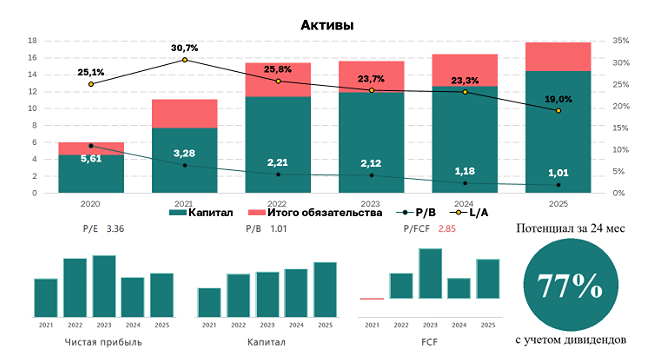

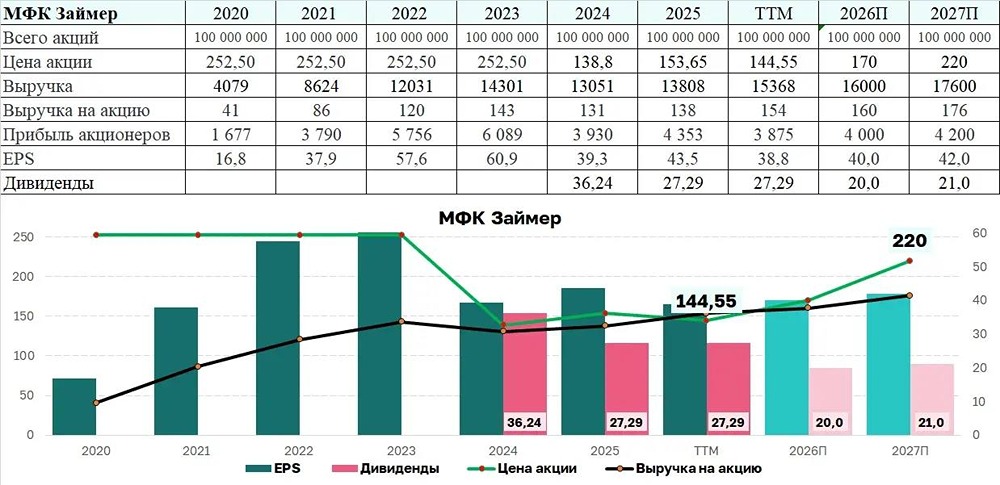

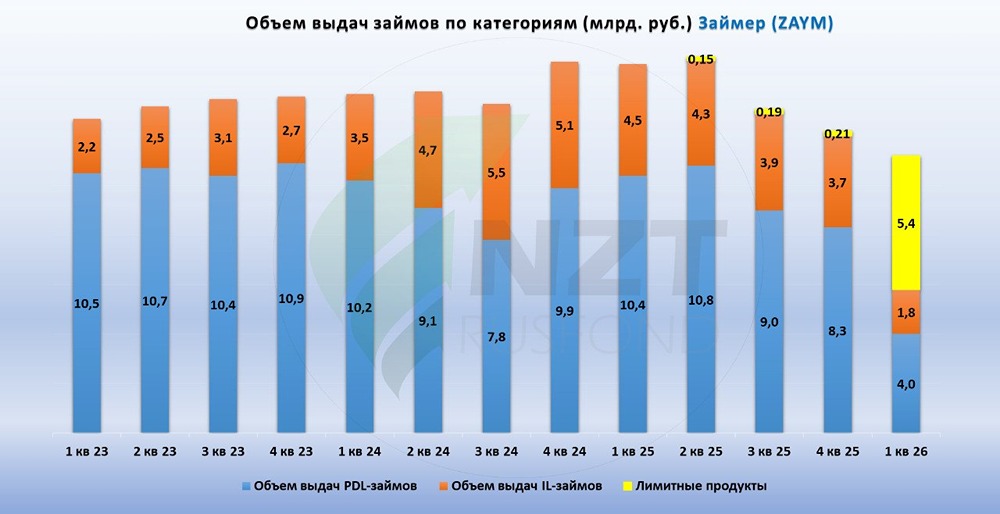

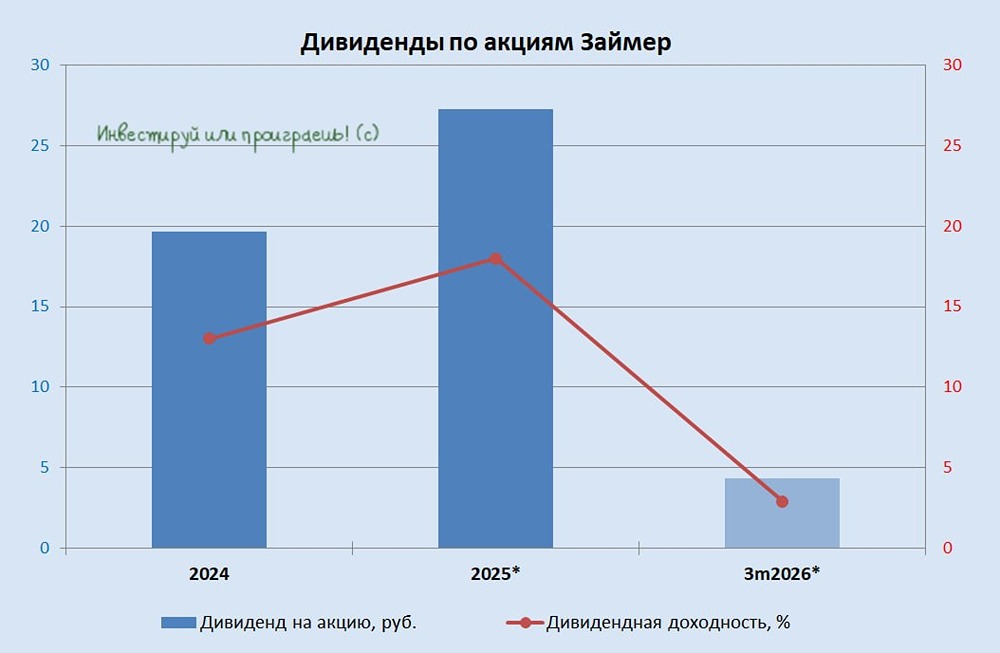

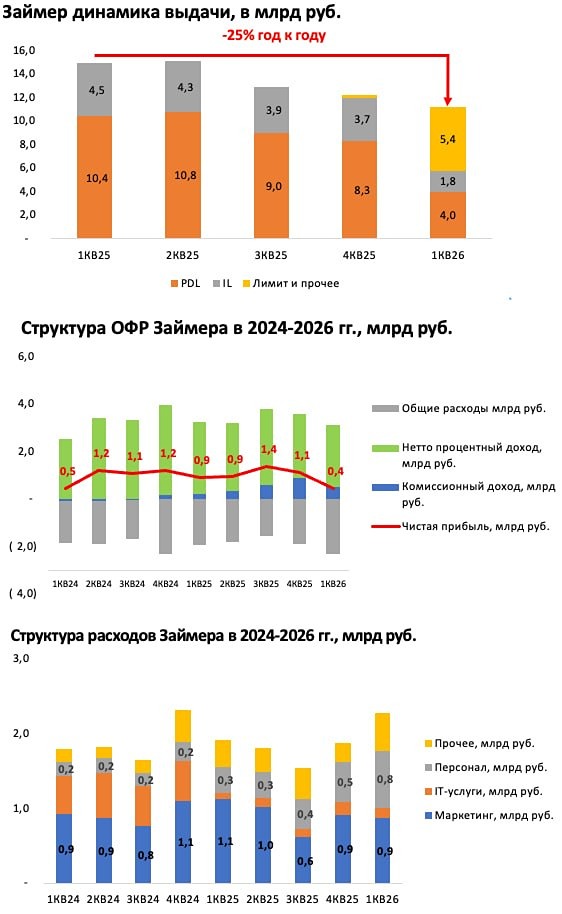

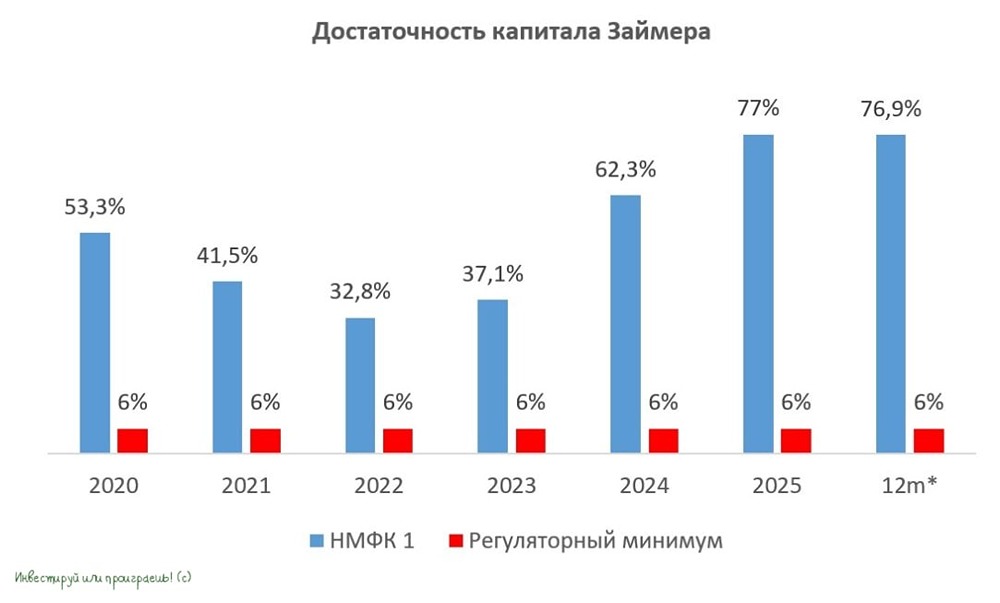

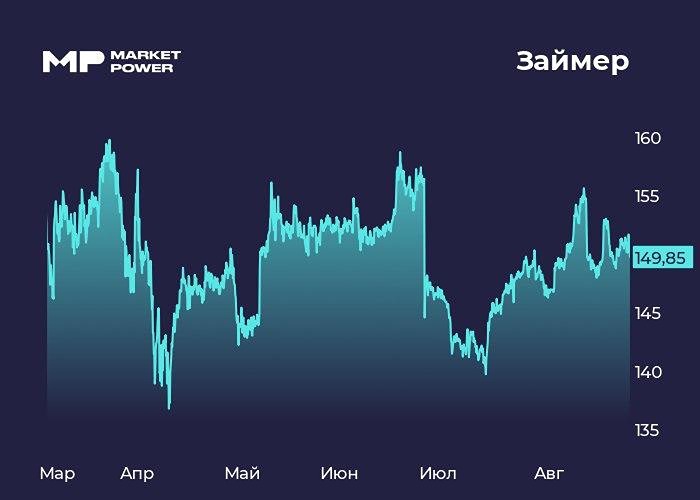

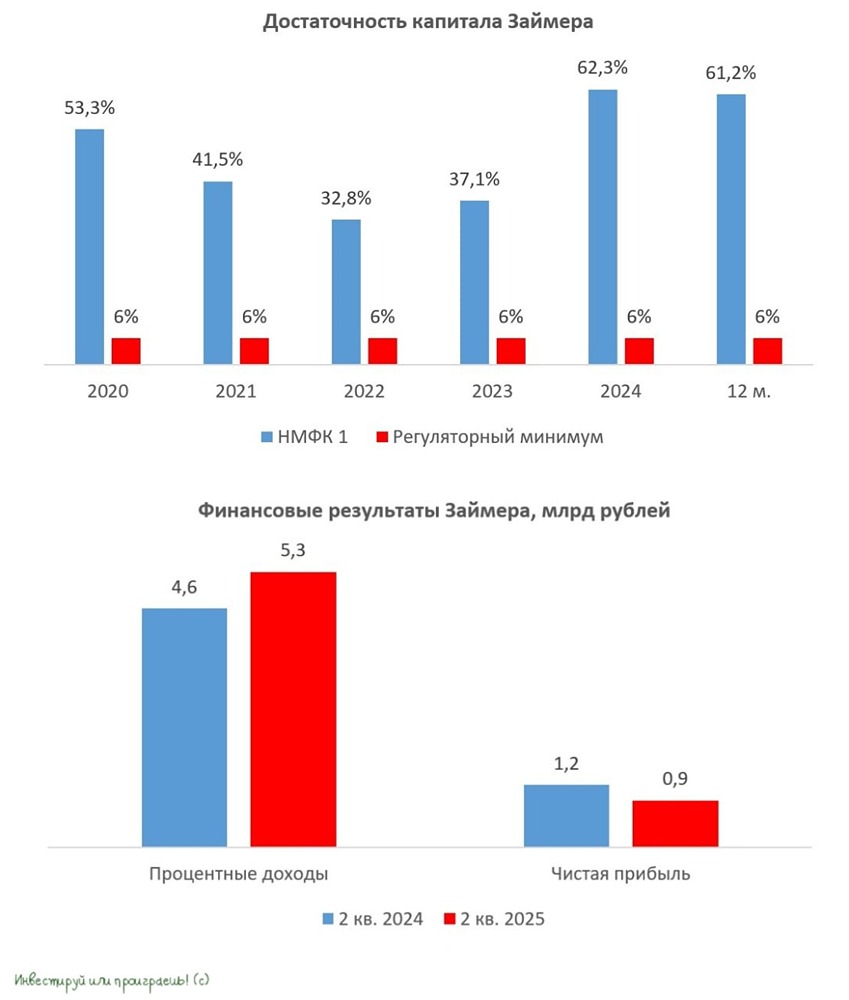

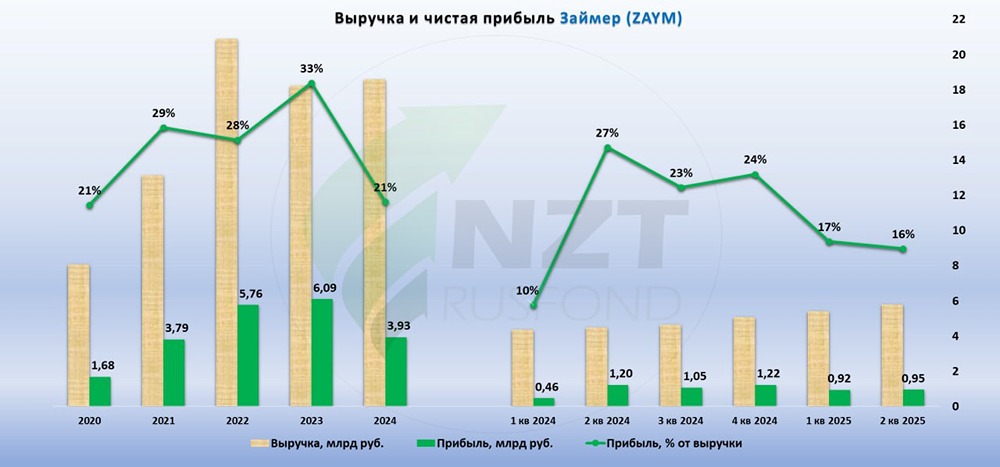

Займер: микрозаймы на распутье Весной прошлого года Займер стал звездой IPO на Мосбирже. Крупнейшая МФО страны обещала рост и дивиденды, представляясь инвесторам как редкий шанс войти в прибыльный финтех до прихода банков. Но рынок быстро показал, что это не стартап мечты, а жёсткий бизнес под натиском регулятора. Уже через два месяца после IPO акции просели на 20%, а сейчас торгуются почти вдвое дешевле цены размещения. Все инвесторы получили "холодный душ": • Первый отчёт после размещения оказался неутешительным: прибыль за первый квартал 2024 года рухнула на 73%, а резервы выросли почти вдвое. • Компания обещала восстановление к концу года, но этого не произошло, а рост так и не начался. • В 2024 году чистая прибыль упала до 4 млрд рублей (-35%), а во втором квартале 2025 года снижение продолжилось — на 21% год к году. Причина проста — ЦБ ужесточает контроль. Регулятор решил «причесать» сектор микрофинансирования: ввести лимиты долговой нагрузки, запретить пролонгации и с 2027 года ограничить количество займов на одного клиента. Фактически рынок разделили на «серьёзных игроков» и всех остальных. Займер в первом списке, но и ему приходится сжиматься, удерживая прибыль за счёт сокращения объёмов. Компания попыталась перезагрузиться. Чтобы не зависеть от сегмента «до зарплаты», она начала диверсификацию. В 2025 году Займер приобрёл банк «Евроальянс» и начал развивать POS-займы, карты с кредитным лимитом и сервисы для селлеров. Логика верна — если регулятор давит, стоит уйти в смежные ниши. Но сейчас это инвестиционная фаза, а не драйвер роста. Бизнес перестраивается, прибыль снижается, и инвесторы не видят катализатора. Дивиденды есть, но рост под вопросом. Платёжная дисциплина компании образцовая: ежеквартальные дивиденды составляют не менее 50% прибыли. За последние 12 месяцев выплаты акционерам составили почти 19% доходности. Это одна из лучших цифр на рынке. Но при падении акций на 50% даже щедрые дивиденды не спасают: они превращаются в компенсацию, а не в прибыль. Конкуренты тоже не дремлют. Пока Займер перестраивается, банки наступают. У Альфа-Банка, Т-Банка и Совкомбанка появились собственные микрофинансовые «дочки», предлагающие те же кредиты, но с более дешёвым фондированием и собственными клиентскими базами. Конкурировать с ними сложно: у них просто больше денег и каналов продаж. В итоге Займер остаётся крупнейшей МФО страны и одной из самых прибыльных в секторе, но это уже не история роста. Подходит только для ценителей дивидендов. Компания пытается стать финтех-группой. Возможно, через пару лет ей это удастся. Но пока это дивидендная история с рисками сектора: высокая волатильность, давление регулятора и конкуренция с банками. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/zaymer_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР