![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Аналитически разбор и обзор акций Займер, прогноз и чего ждать дальше

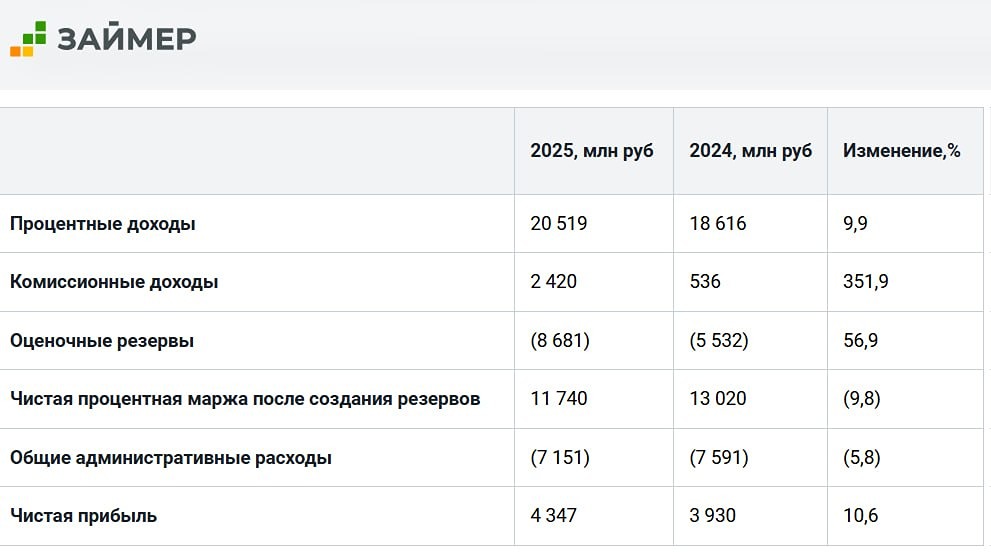

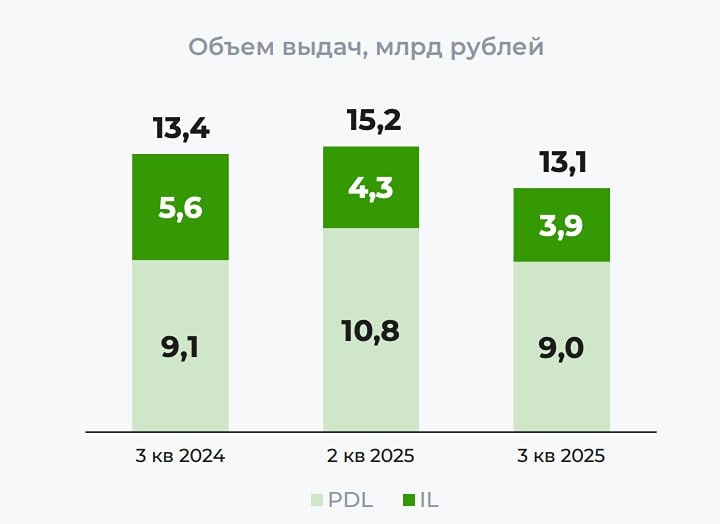

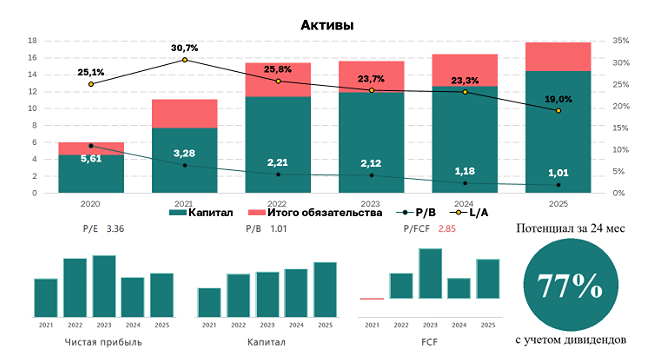

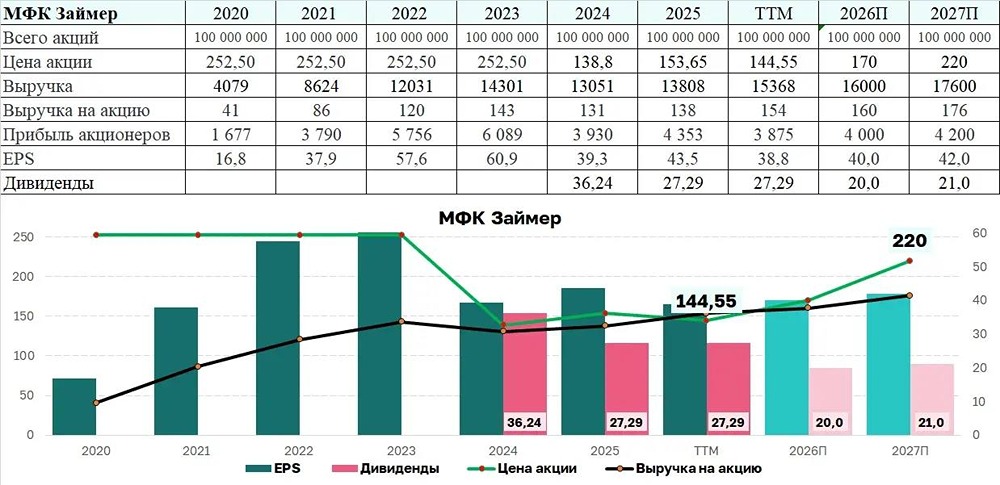

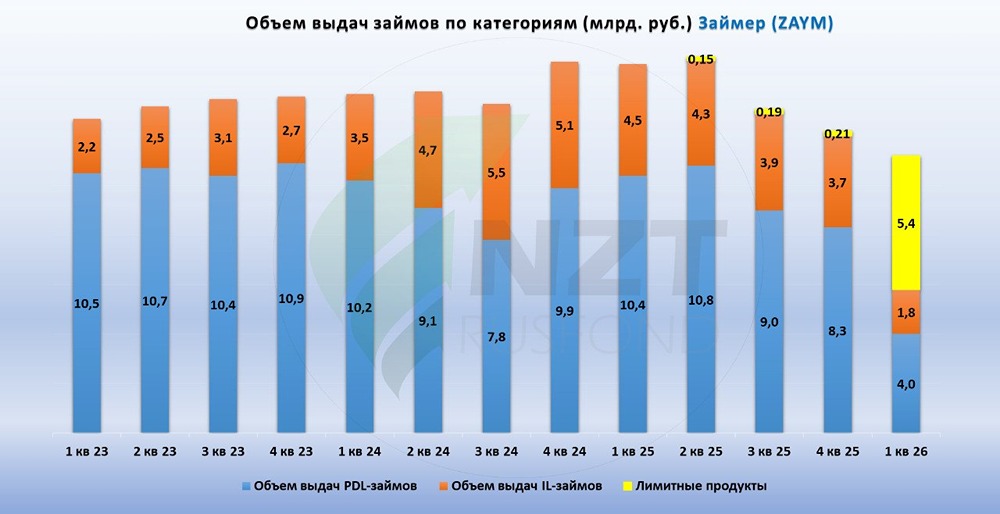

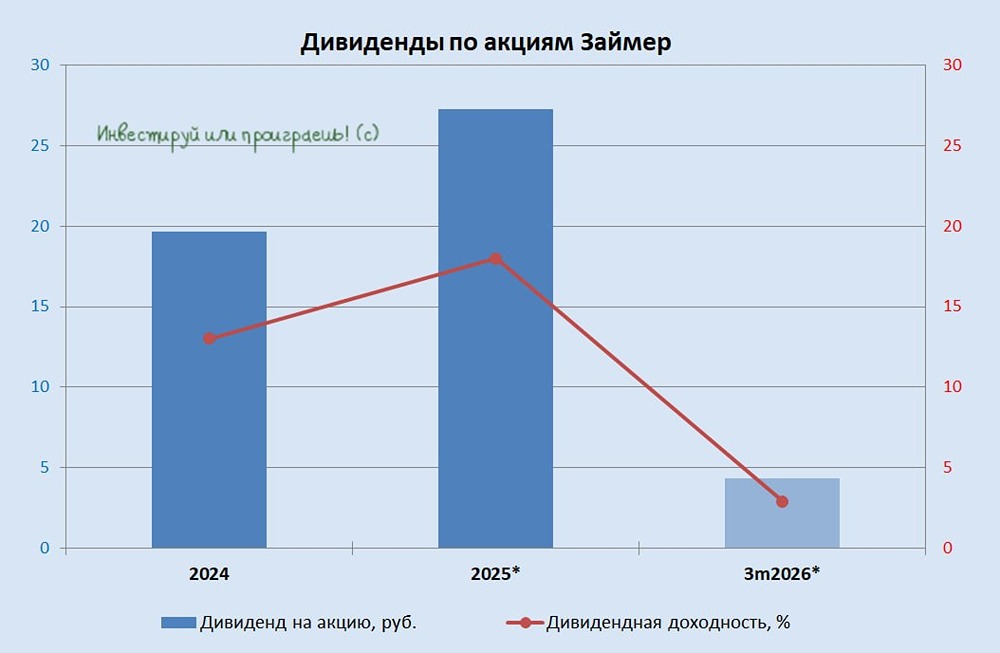

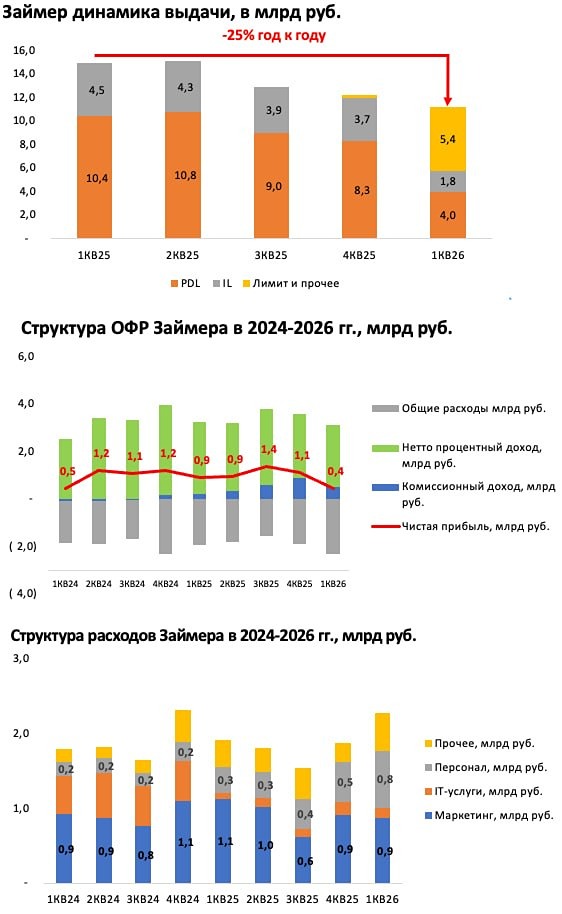

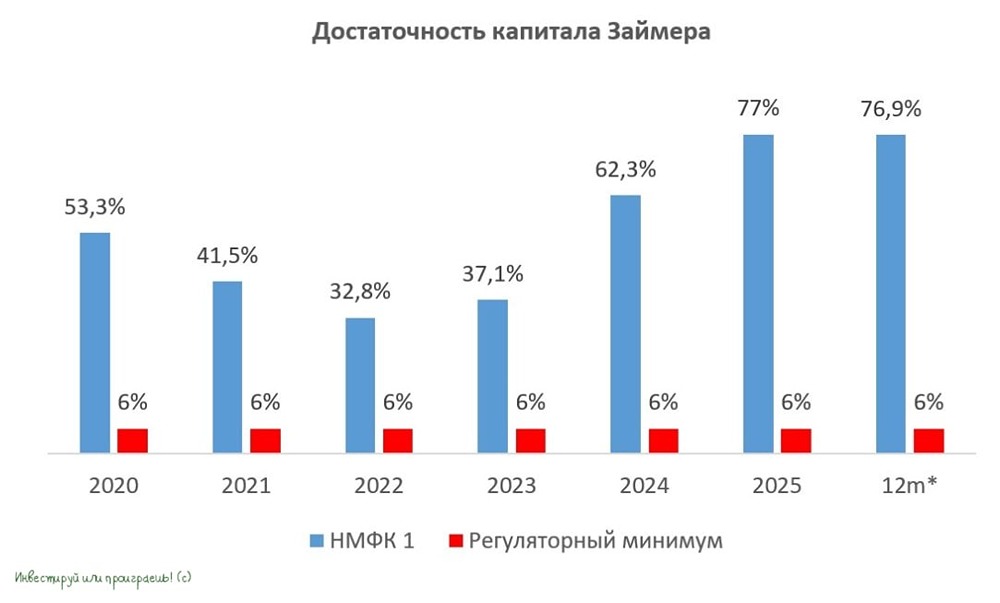

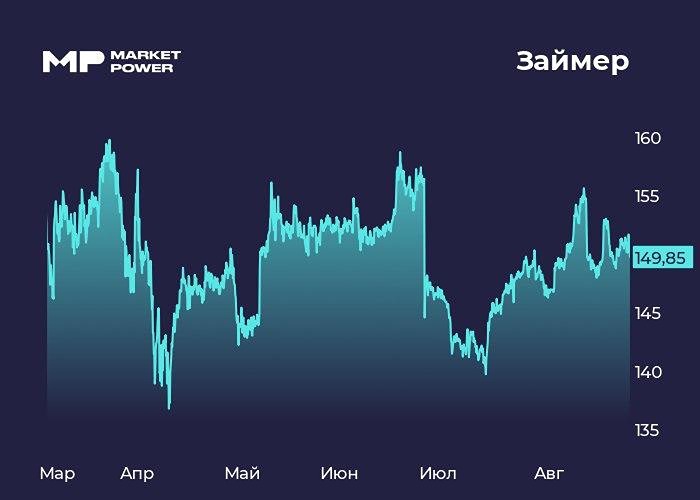

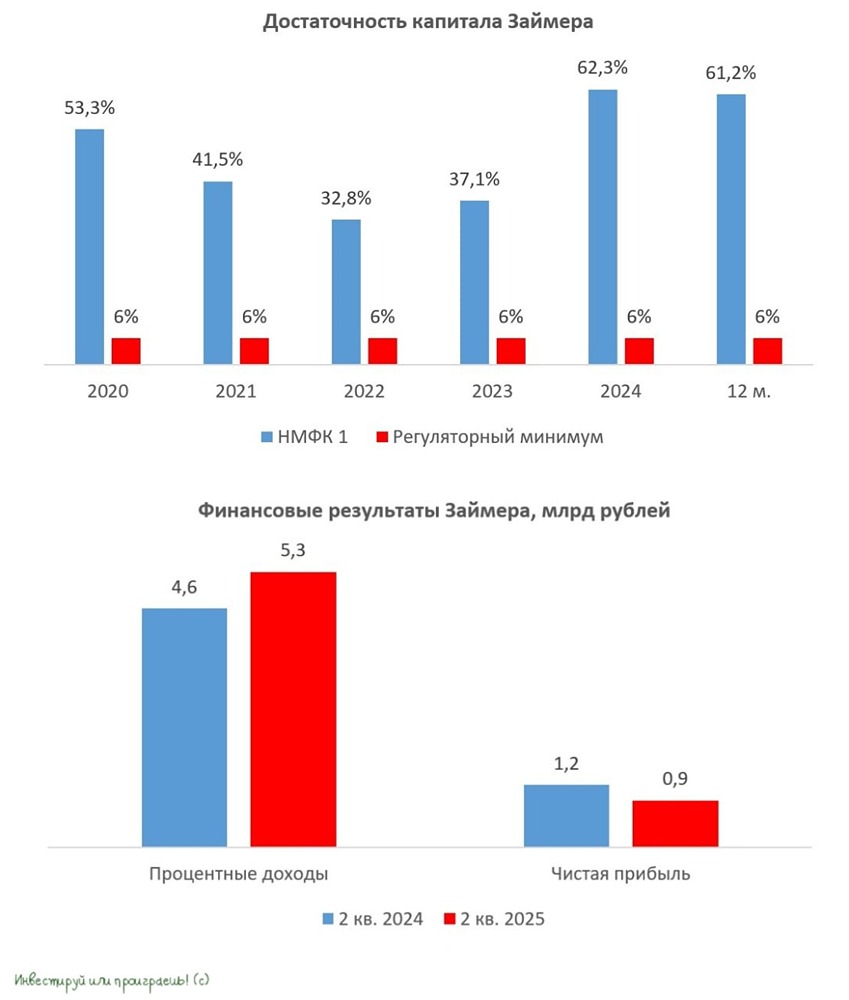

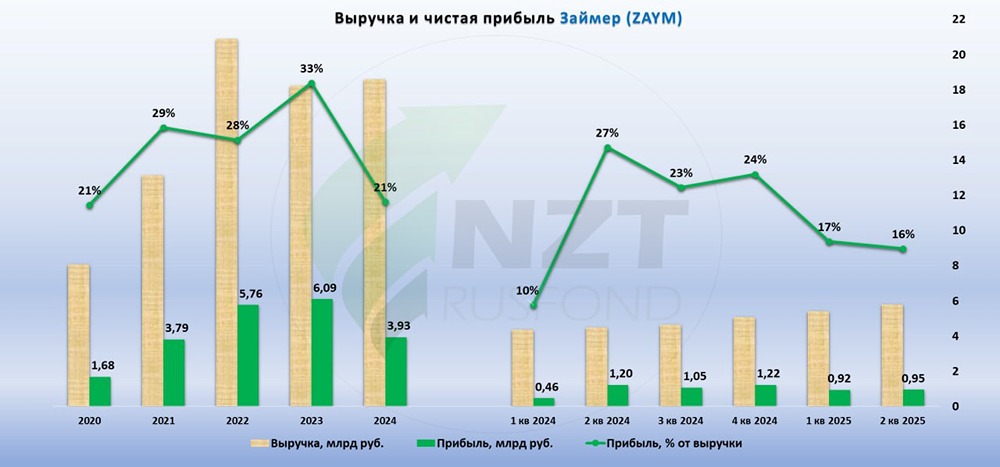

Последний обзор компании «Займер» был проведен 10 апреля. Тогда акции стоили 143 рубля. Я ожидал, что они останутся в диапазоне 140-160 рублей. По факту акции торговались в диапазоне 139-162 рубля. Это почти совпадает с моими ожиданиями. Сейчас акции стоят 147 рублей. Давайте посмотрим, как обстоят дела у компании и что можно ожидать дальше. Основные метрики: Капитализация: $183 млн (компания малой капитализации). P/E: 3,35. P/S: 0,74. P/B: 1,08. EPS: 43,88 рубля. По сравнению с прошлым обзором, компания стала дешевле примерно на 5%. Вышел отчет за первый квартал 2025 года. Давайте его разберем. Финансовое здоровье: Собственный капитал вырос на 7% за первый квартал 2025 года. Обязательства сократились на 27% за тот же период. Debt/Equity: 0,21 — низкий показатель обязательств к собственному капиталу. Падение уровня обязательств — это тревожный сигнал, так как обычно финансовые компании увеличивают выручку и прибыль за счет роста обязательств. Однако собственный капитал компании продолжает расти. Выручка и прибыль: Выручка за первый квартал 2025 года выросла на 5%. Прибыль за тот же период увеличилась на 12%. Свободный денежный поток вырос на 17%, достигнув 3,1 млрд рублей. Будущее и оценки: Прогнозов нет. Основные акционеры: 86,2% акций принадлежит Седову С.А. Сравнение с конкурентами: «Займер» — это небольшая компания с малой капитализацией. Однако в своем узком сегменте потребительского кредитования она является крупнейшей по капитализации. Остальные компании в этом секторе значительно меньше. По метрикам «Займер» оценивается дешевле рынка. По рентабельности он лучше сектора. Рост выручки за последние пять лет в среднем соответствует рынку. Дивиденды: В 2024 году дивиденды составили 9,31%. В 2025 году ожидается 16,34%. У компании стабильное финансовое положение, поэтому дивиденды не под угрозой, если только сектор не подвергнется жесткому регулированию. Технический анализ: На дневном таймфрейме индикаторы указывают на коррекцию. Вероятно, возможен легкий восходящий тренд до уровня около 160 рублей. Это видно на графике. Выводы: Есть небольшой рост, но он не впечатляет. Прибыль выросла, но до уровней 2022 и 2023 годов еще далеко. Учитывая, что сектор потребительского кредитования часто становится мишенью для законодателей из-за негативного отношения граждан (многие считают, что компании зарабатывают огромные проценты), риски регулирования кажутся высокими. В сочетании с умеренным ростом, эти риски не оправданы. Я бы не рекомендовал рассматривать «Займер» для инвестиций. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ