![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Акции Займер в 2025: сильные результаты за 1КВ, снижение дивидендов и риски сектора — что ждать дальше?

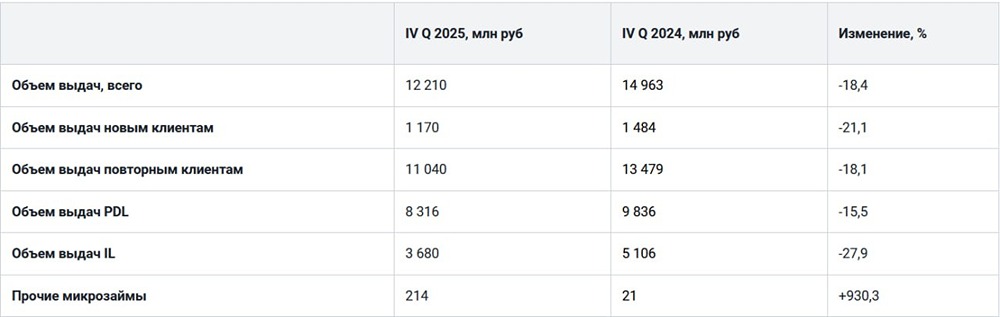

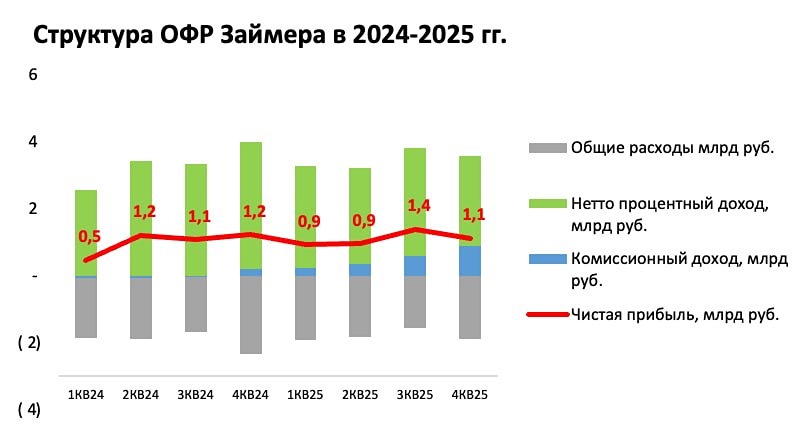

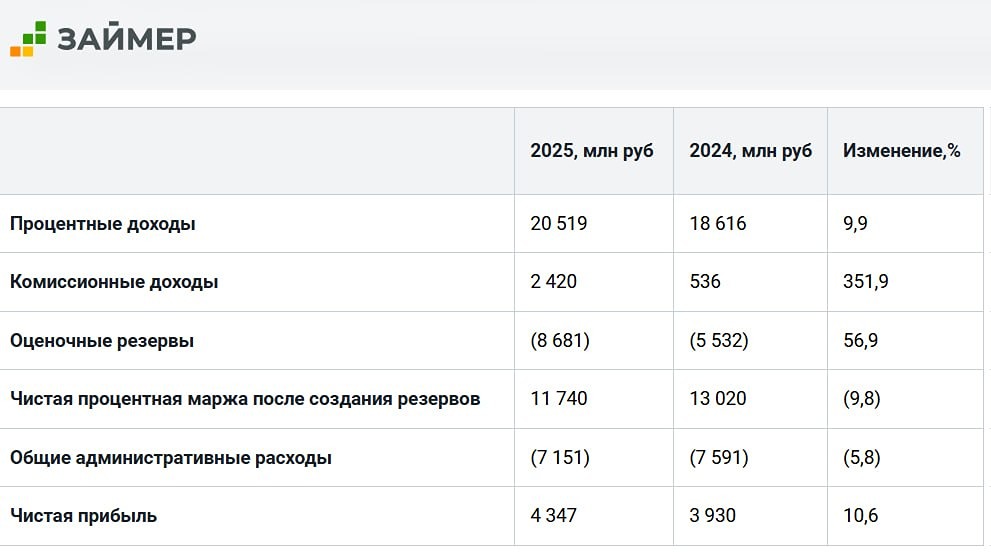

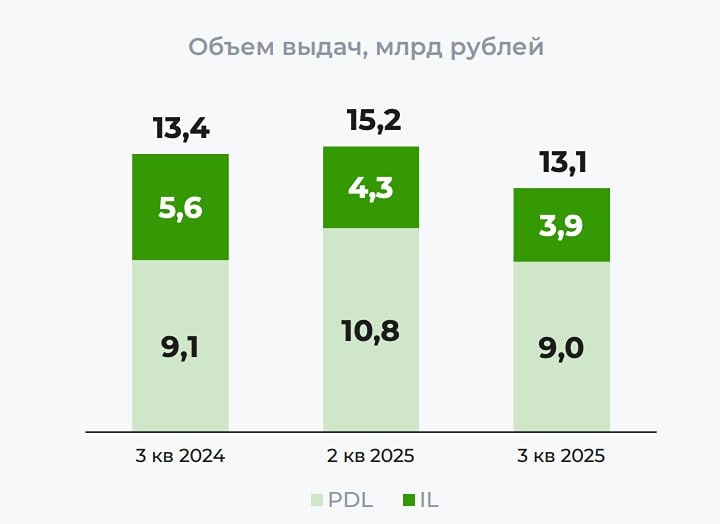

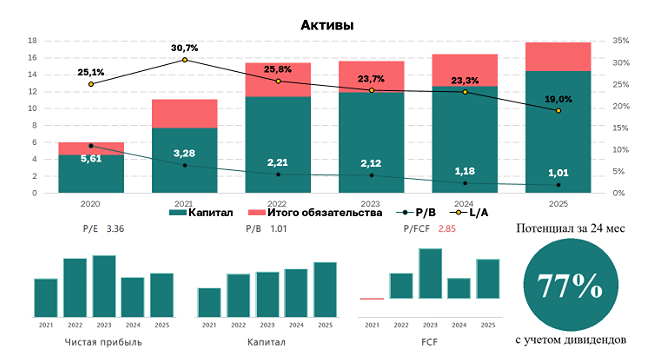

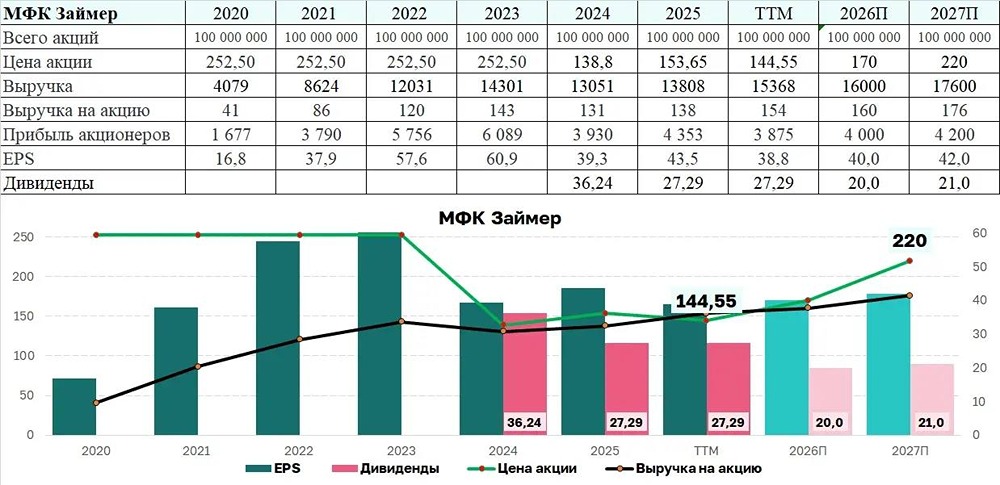

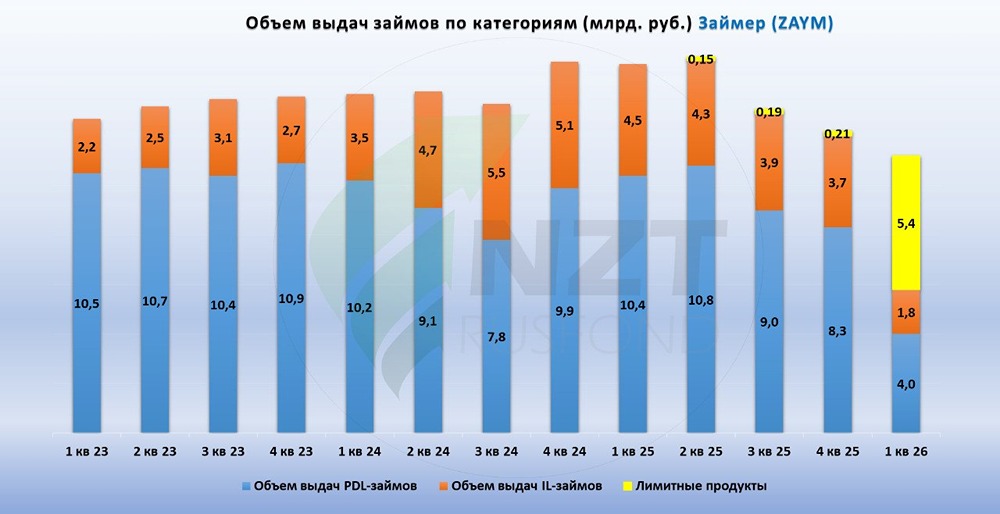

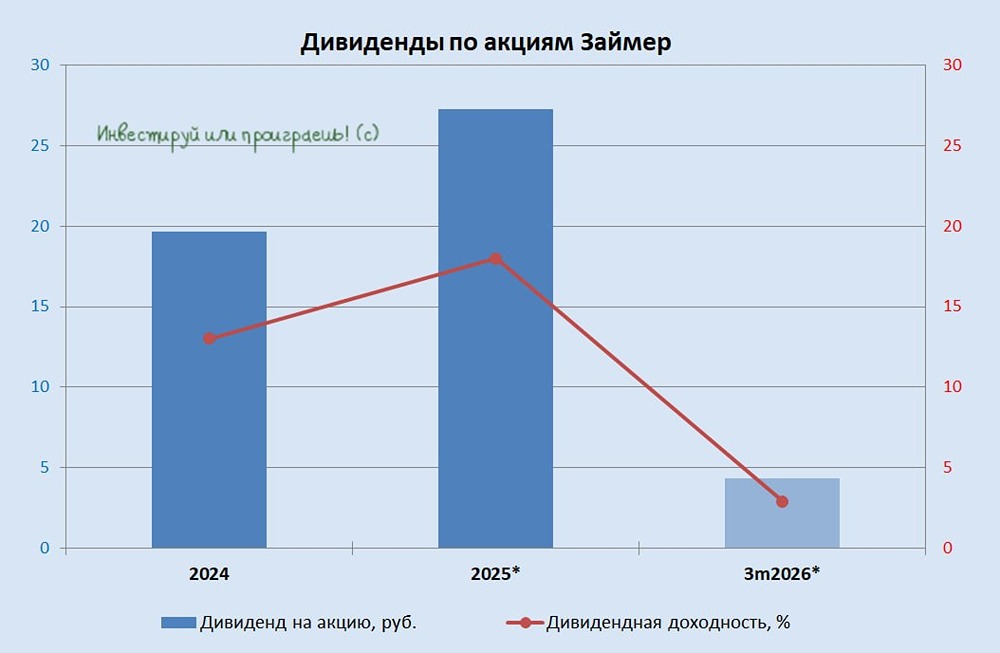

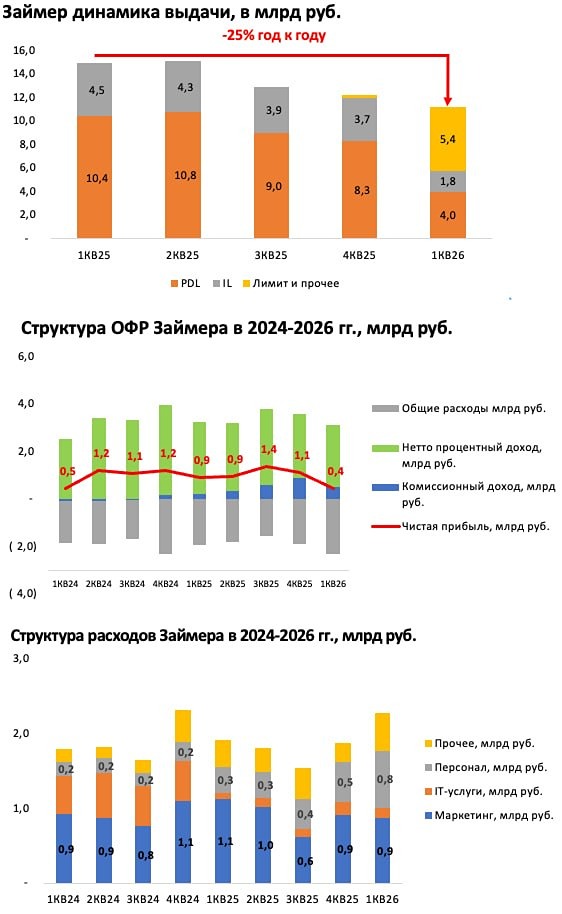

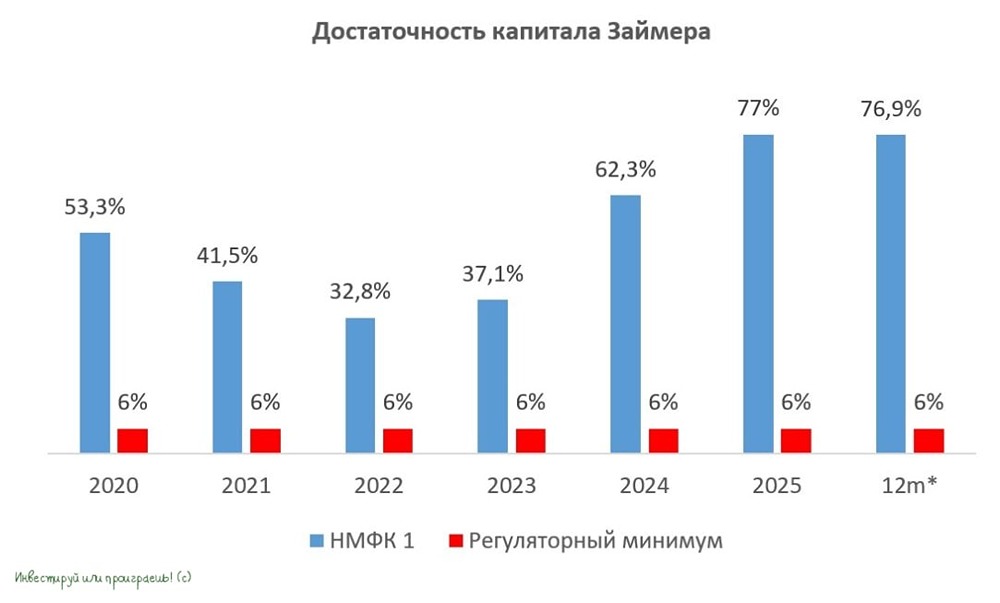

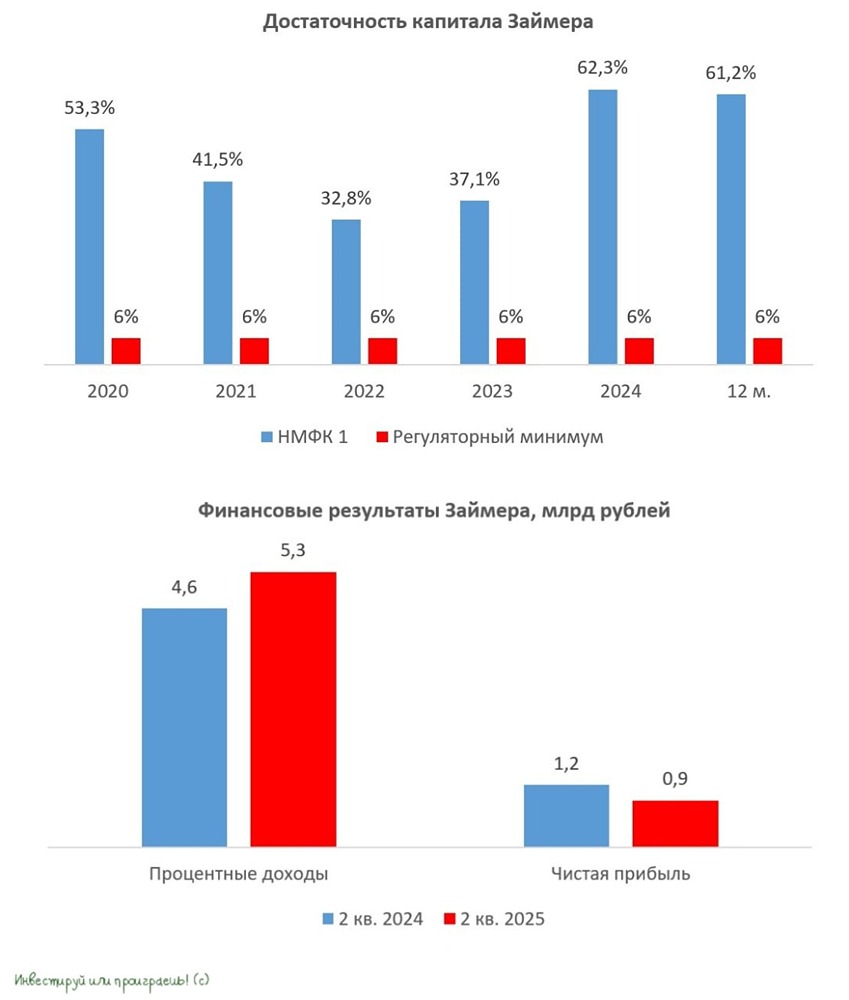

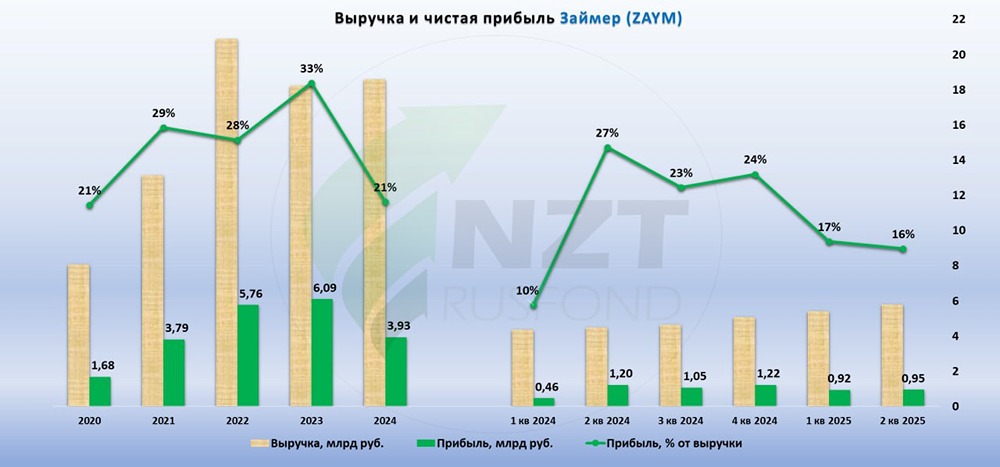

Займер (ZAYM). За счет чего удвоилась прибыль в 1кв2025? ▫️ Капитализация: 15,3 млрд ₽ / 153 ₽ за акцию ▫️ Чистый процентный доход ТТМ: 13,5 млрд ₽ ▫️ Чистая прибыль ТТМ: 4,4 млрд ₽ ▫️ Скор. P/E TTM: 3,5 ▫️ P/B: 1,1 ▫️ Fwd дивиденд 2025: 15% 👉 Финансовые результаты за 1 квартал 2025 года: ▫️ Кредиты клиентам выросли на 16,4% г/г и достигли 14,5 млрд ₽. ▫️ Чистый процентный доход составил 3 млрд ₽ (+19% г/г). ▫️ Чистая прибыль увеличилась на 99,7% г/г до 916,5 млн ₽. ✅ Займер продемонстрировал успешный рост доходов от комиссий. Если в 1 квартале 2024 года эта статья формировалась за счет небольших поступлений от пени, то сейчас компания получает уже 236,6 млн чистого комиссионного дохода, что стало ключевым фактором роста прибыли. ✅ Операционные расходы увеличились всего на 7,2% г/г до 1,9 млрд ₽, что объясняется снижением затрат на IT, часть из которых перенесена на будущие периоды. ❗️ На выплату дивидендов будет направлено 50% чистой прибыли, что составляет 458 млн ₽. Дивидендная доходность по текущим ценам составляет около 3%. Это ожидаемое решение, так как в текущих условиях сложно выплачивать 100% чистой прибыли, особенно на фоне спада в секторе, ужесточения регулирования со стороны ЦБ и риска роста дефолтов по портфелю. Накопление капитала для комфортного прохождения трудных времен — адекватное решение. ❌ Валовая стоимость дефолтных кредитов к концу 1 квартала 2025 года выросла до 28,6 млрд ₽ (+7,7% г/г). Оценочные резервы под дефолтные кредиты составили 21,3 млрд ₽ (74,4% от валовой стоимости). Это нормальное явление для МФО, и коэффициенты достаточности капитала у Займера значительно выше минимально допустимых. ❌ Центральный банк может снизить предельный размер переплаты по займам с текущих 130% до 100% годовых. Это негативно скажется на секторе МФО, но компании смогут адаптироваться. Потерянные доходы могут быть компенсированы за счет комиссий. Вывод: Займер хорошо подготовился к спаду в секторе. Коэффициенты достаточности капитала остаются высокими, дорогой внешний долг погашен (фондирование почти на 100% с собственных средств), компания не торопится с ростом кредитного портфеля. Снижение коэффициента распределения чистой прибыли до 50% позволит нарастить капитал. Возможно, с началом смягчения денежно-кредитной политики компания вернется к выплате 75–100% чистой прибыли на дивиденды. 2025 год будет сложным для МФО, и мы увидим замедление роста. Риски велики. Акции компании недорогие, но впереди много неопределенности. Период высоких дивидендов, поддерживающих котировки, закончился, поэтому ловить здесь нечего. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ