![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Прогноз цены акций ВсеИнструменты.ру: есть ли шанс на восстановление? Разбираемся

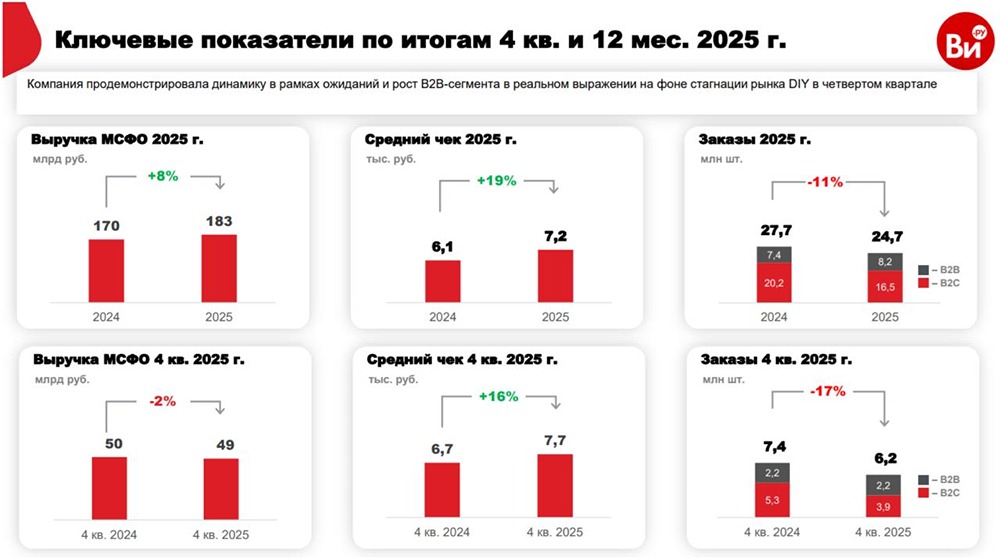

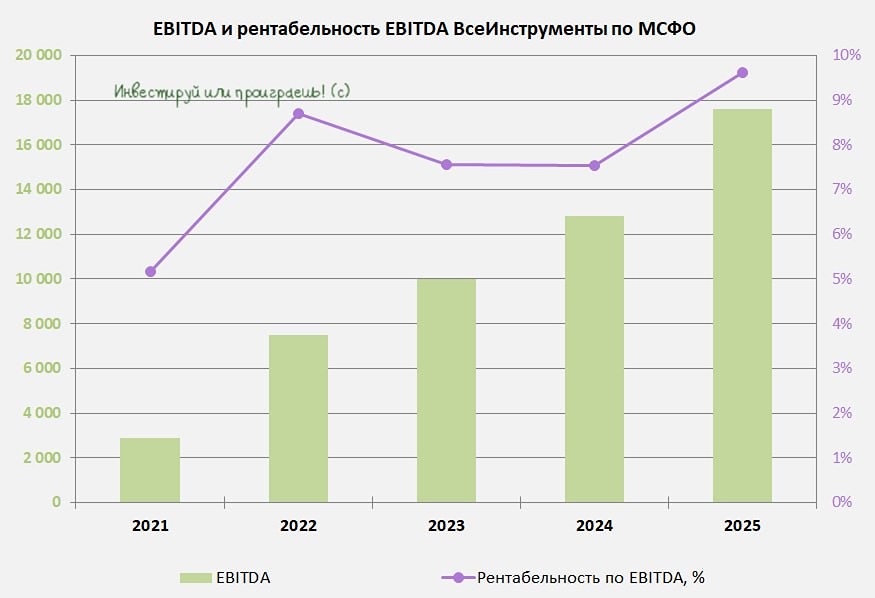

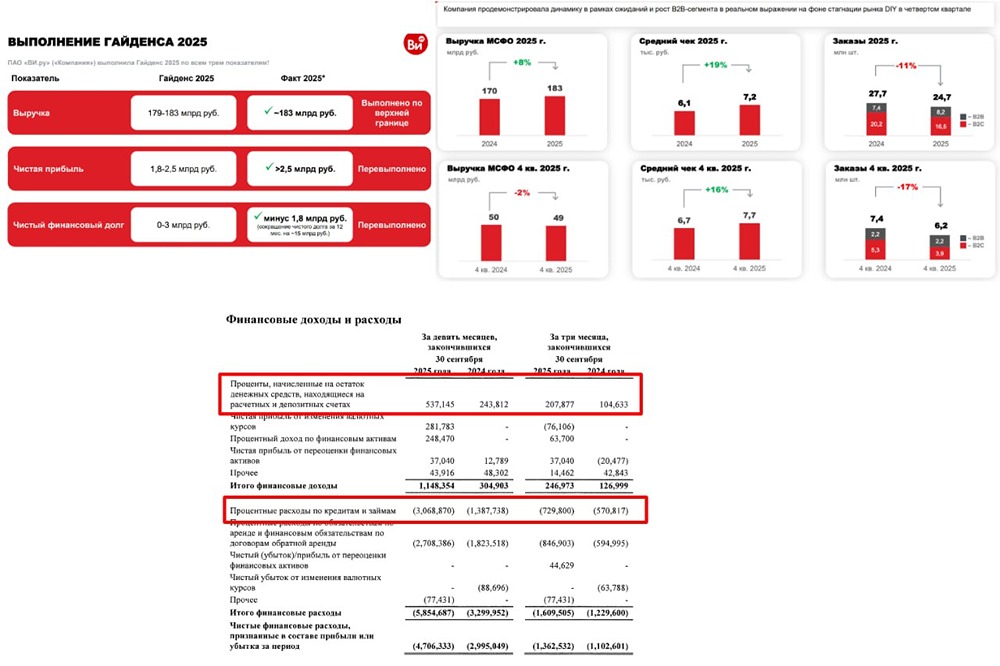

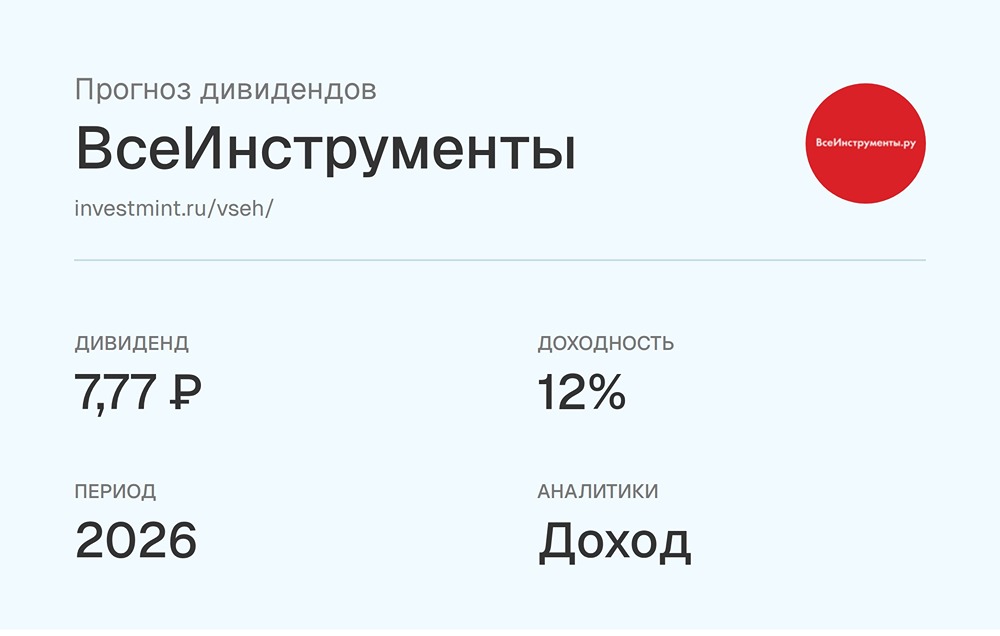

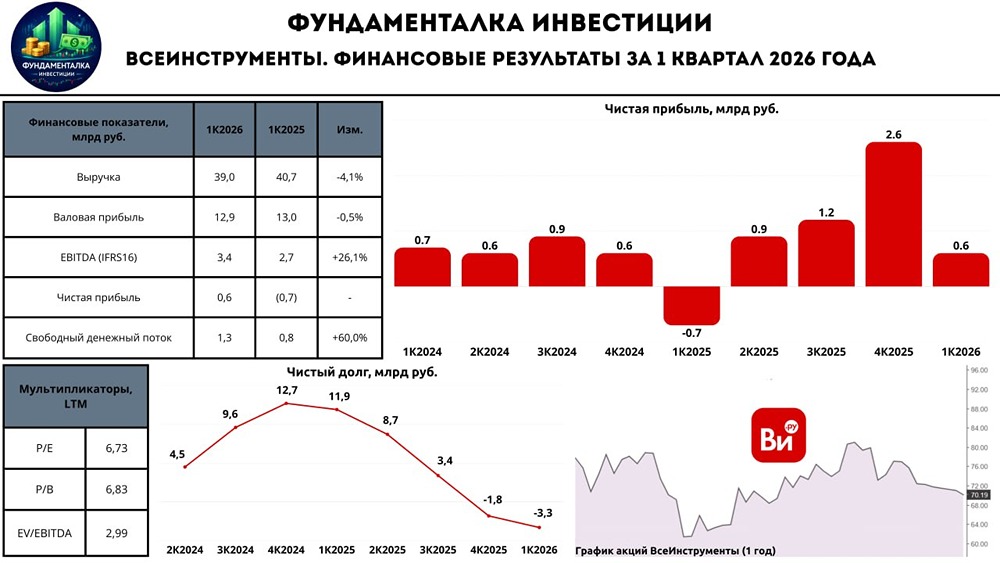

Больше денег, но меньше выручки. Все инструменты Вышел отчет за 1 квартал у ВИ. Компания полностью сменила свою стратегию, и это окончательно подтвердил отчет. Что тут вообще происходит? Давайте разбираться По выручке компания продолжает плановое снижение, как бы это смешно ни звучало. [▫️](https://mondiara.com/) За квартал компания показала 39,0 млрд руб. выручки, или снижение на -4,1% г/г. Но внутри этого снижения структура продаж все же стала заметно качественнее. B2B-сегмент удержался примерно на уровне прошлого года, а его доля в товарной выручке выросла до 77,8%. [▫️](https://mondiara.com/) При этом число активных корпоративных клиентов увеличилось на 7,1% г/г. Если смотреть глубже, становится видно, за счет чего компания удержала бизнес. [▫️](https://mondiara.com/) B2C-выручка просела на 17,5%, а вот B2B показал +0,2%. То есть основное давление пришло со стороны более чувствительного к ставке и потребительскому циклу розничного спроса. Плюс ВИ компенсировали падение объемов ростом среднего чека на 18% г/г, тогда как число заказов сократилось на 15% до 4,8 млн. [▫️](https://mondiara.com/) Компания продолжила активное закрытие ПВЗ и оптимизацию инфраструктуры, большая часть работы в этом направлении уже проделана. Несмотря на снижение выручки, валовая рентабельность выросла до 33,1% против 31,9% годом ранее, а EBITDA увеличилась на 26,1% до 3,4 млрд руб. с ростом маржи до 8,8%. [▫️](https://mondiara.com/) Если смотреть на показатель, очищенный от арендного эффекта, то EBITDA вообще выросла на 58,7% до 1,5 млрд руб. [▫️](https://mondiara.com/) Фактически ВИ сейчас показывает, что даже на слабом рынке можно улучшать прибыльность, если вовремя закрыть неэффективную инфраструктуру, сместиться в B2B и жестко контролировать издержки. Теперь давайте вспомним, что первый квартал сезонно слабый для компании в секторе. По чистой прибыли результат выглядит лучше — В 1 кв. 2025 у компании был тяжелый квартал с убытком, а в 1 кв. 2026 уже показали положительную чистую прибыль 0,6 млрд руб. И это особенно важно потому, что первый квартал для DIY — исторически низкий сезон. Напомню, что прогноз компании на 2026 год по прибыли 3,4-6 млрд руб. — Подобным темпом и даже без полноценного разворота рынка компания может достичь его, причем даже замахнуться на верхнюю границу. Но главное положительное событие — сильнейший рост FCF [▫️](https://mondiara.com/) Компания показала FCF 1,56 млрд руб., что на 60% выше прошлого года, и денежный поток оказался выше чистой прибыли. [▫️](https://mondiara.com/) Да, часть эффекта пришла из улучшения оборотного капитала, но даже с этой поправкой вывод не меняется — компания всё же стала заметно эффективнее. Также за год компания прошла путь от чистого финансового долга 11,9 млрд руб. до чистой денежной позиции 3,3 млрд руб. — Основные погашения долга пройдут уже этим летом, и осенью мы увидим сильное снижение процентных расходов и, соответственно, еще больший рост прибыли. Теперь компания не пытается казаться историей роста, а трансформируется в машину генерации кэша и, соответственно, дивидендов. Летом компания заплатит 4 руб. на акцию, а по году можно смело ожидать двузначную ДД. Жду и дальше улучшений результатов по чистой прибыли и рентабельности. — Среди обвальных котировок многих бумаг 2 эшелона тут есть на что поглядывать. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Уютный разбирает | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ