![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Акции ВИ.ру 2025: B2B растет, B2C падает — анализ ключевых показателей

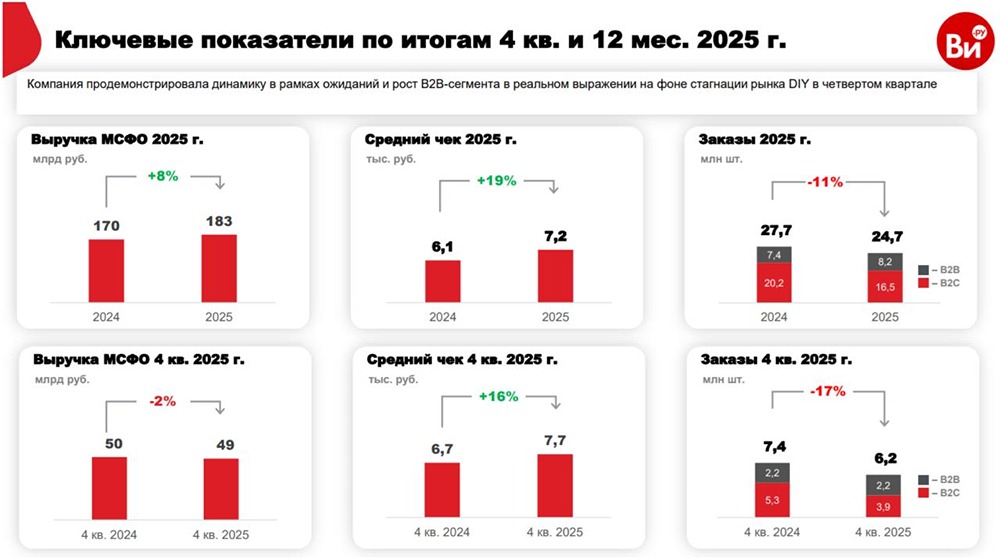

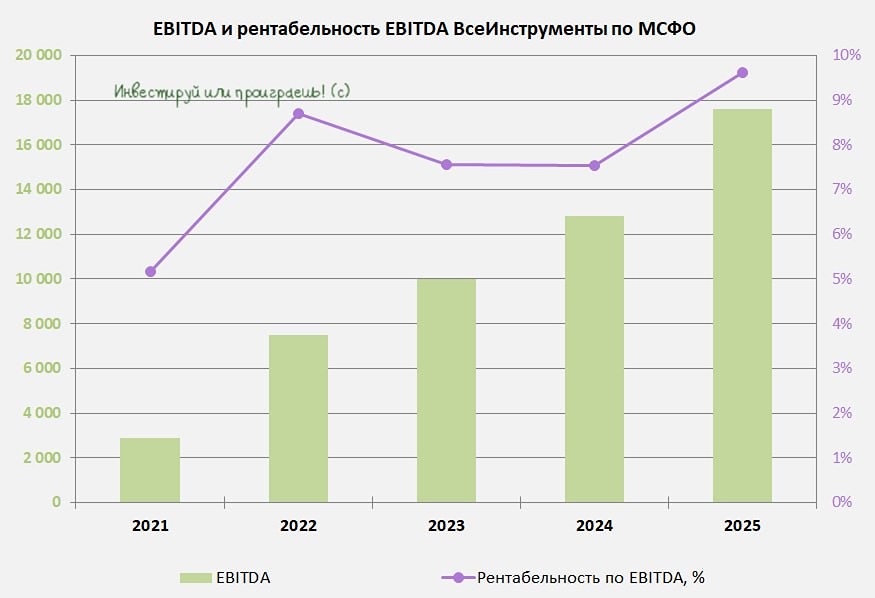

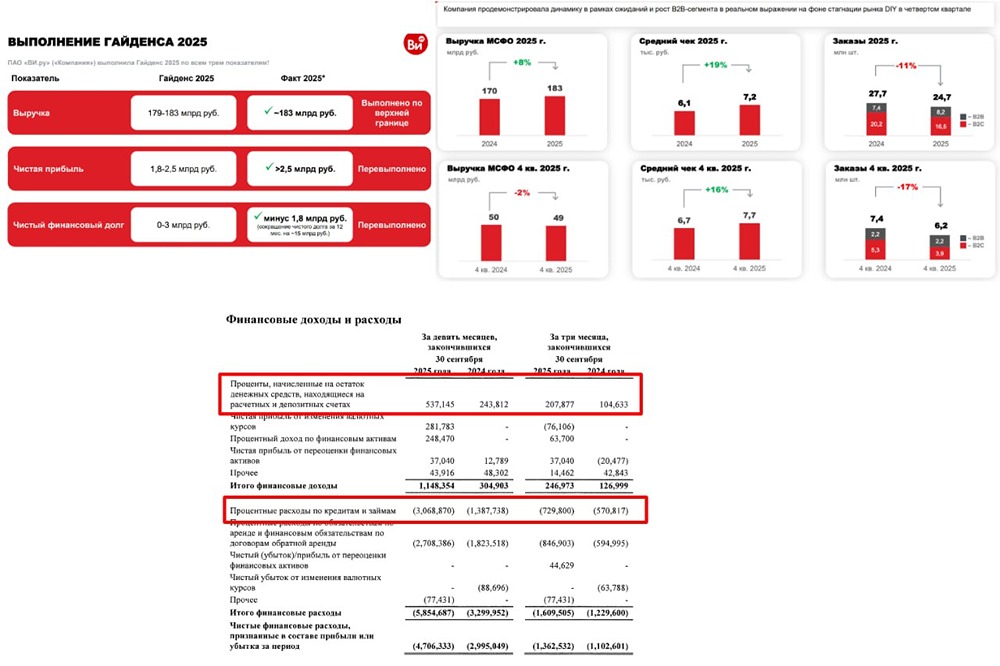

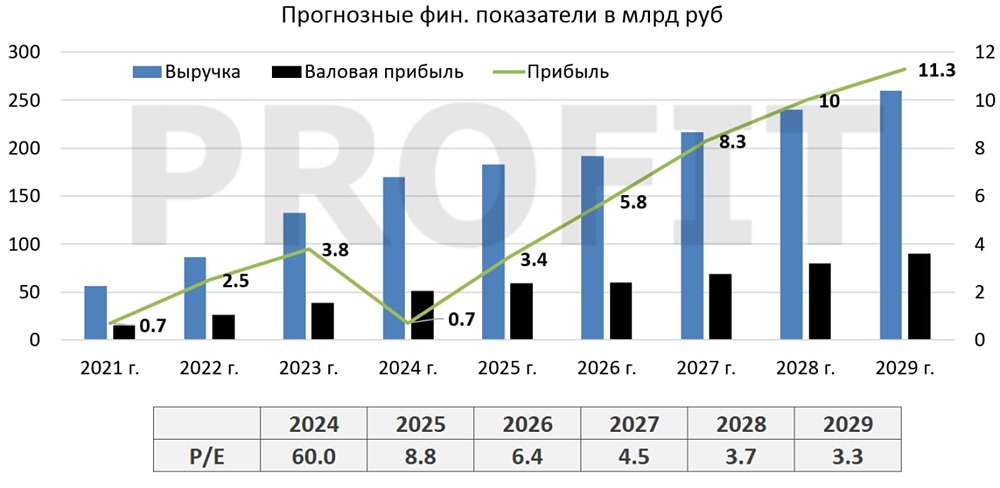

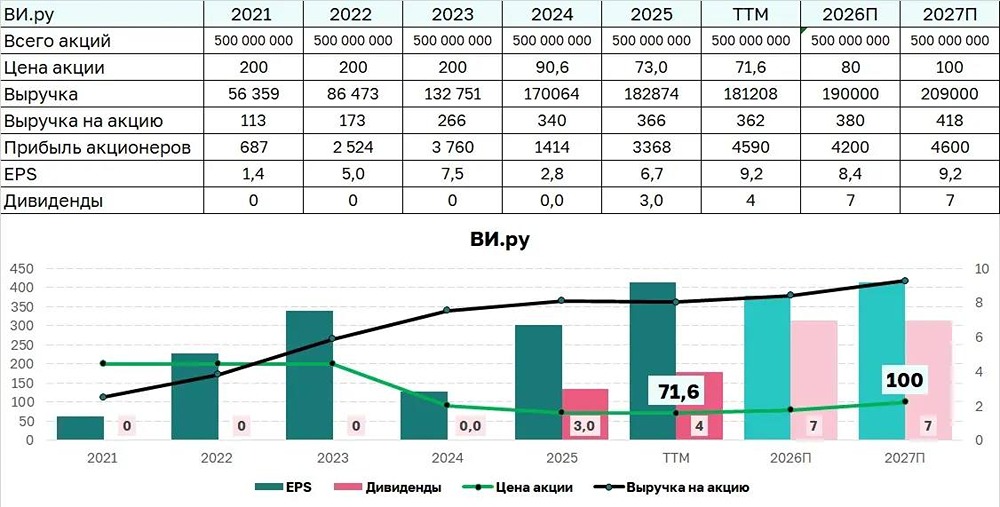

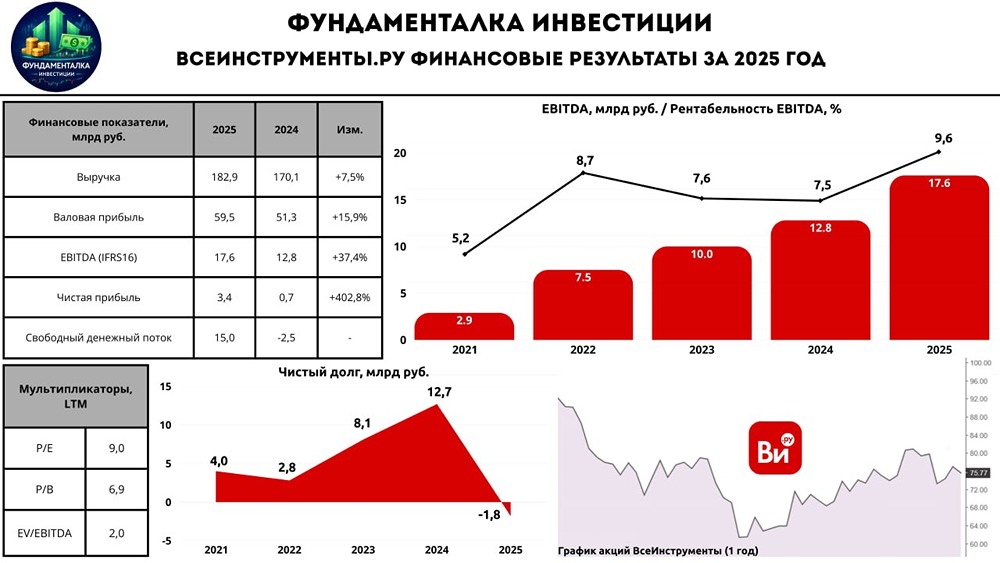

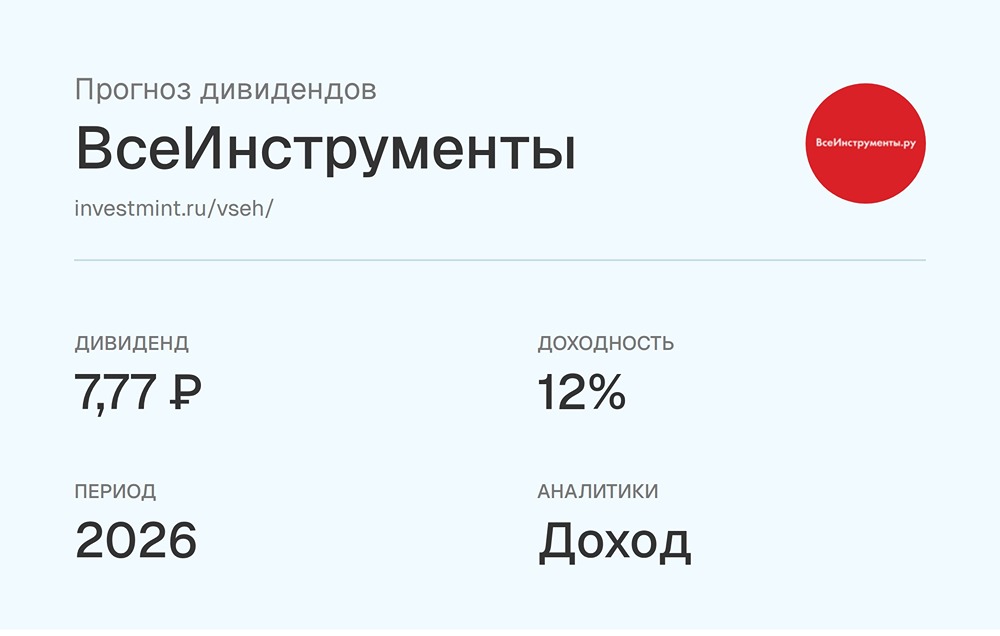

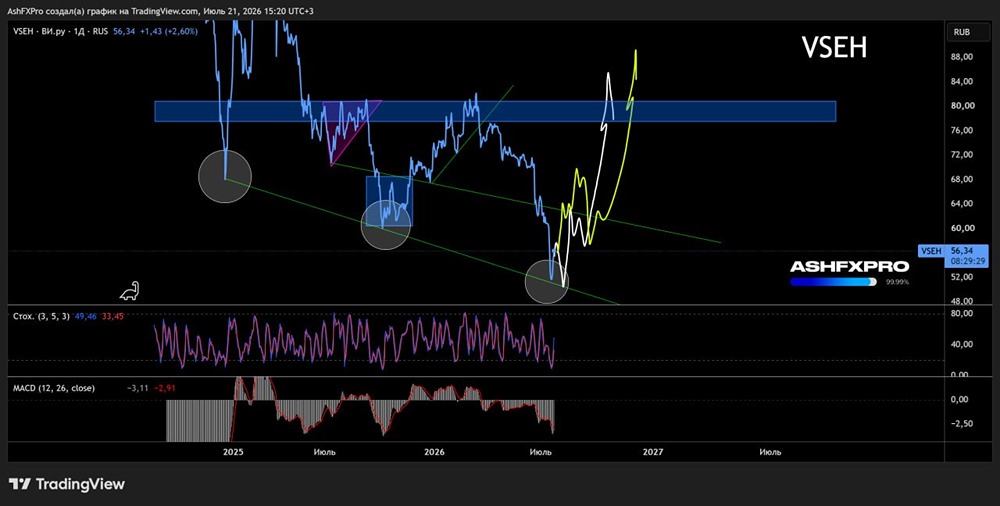

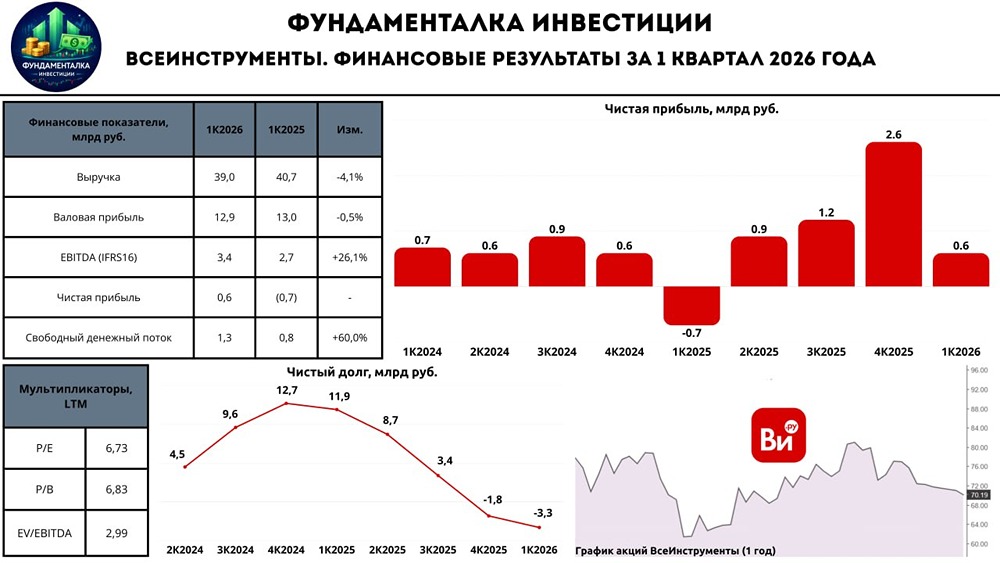

Как дела у ВИ.ру: В2В растет, В2С падает Сегодня у нас нет свежих отчетов, поэтому обратимся к операционному отчету ВИ.ру за 2025 год и обновим оценку. Что в отчете: - Выручка: 183 млрд руб. (+8% г/г) - B2B-выручка: 136 млрд руб. (+16% г/г) - B2C-выручка: 45 млрд руб. (-13% г/г) - Заказы: 24,7 млн шт. (-11% г/г) - Средний чек: 7 248 руб. (+19% г/г) - Доля СТМ и эксклюзивного импорта: 13,3% (+2 п.п.) - Чистый финдолг: (1,8) млрд руб. (отрицательный в сравнении с положительным долгом годом ранее) Рынок и ВИ.ру На фоне рынка результаты ВИ.ру выглядят неплохо. По данным Infoline, DIY-сегмент в 4 квартале сократился на 6,8–9,3% г/г. Крупнейшие игроки показали рост всего 4,5–8%. ВИ.ру выросла на 8%, что ближе к верхней границе сектора и лучше рынка. Компания активно наращивает долю заказов от организаций. B2B-доля в выручке выросла с 69,4% до 75,2%. В натуральном выражении B2B также растет: - Заказы B2B: 8,2 млн шт. (+10% г/г) - Проданные единицы B2B: 203 млн шт. (+14% г/г) - Активные B2B-клиенты: 464 тыс. (+8% г/г) Розничные заказы, напротив, продолжают падать: - Заказы B2C: 16,5 млн шт. (-18% г/г) - Проданные единицы B2C: 49,9 млн шт. (-18% г/г) - Выручка B2C: 45 млрд руб. (-13% г/г) ВИ.ру компенсирует падение розницы за счет корпоративного сегмента, что оправдано. В B2C-сегменте конкуренция выше из-за маркетплейсов и федеральных сетей. Однако рост концентрации на B2B делает компанию более чувствительной к циклу строительства, который сейчас не растет. Поквартальная динамика В четвертом квартале темпы роста B2B замедляются, несмотря на рост среднего чека до 7704 руб. (+16% г/г). Несмотря на отрицательную динамику выручки, ВИ.ру все равно идут лучше рынка. В четвертом квартале рынок DIY падал, но ВИ.ру падали медленнее (-2% г/г против -7–9% по рынку). Для уверенного роста ВИ.ру нужно дождаться восстановления рынка стройки, так как в 2025 году замедление продолжается. Позитивные моменты - Доля высокомаржинальных СТМ выросла до 13,3% (+33% г/г в абсолюте). - Компания оптимизирует затраты и сокращает количество ПВЗ до 1122 ед. (-8% г/г). - ВИ.ру выкупает облигации на 2 млрд руб. и снижает чистый долг до отрицательных значений (без учета аренды). Прогнозы ВИ.ру выполнила свой прогноз по чистой прибыли и ожидает чистую прибыль более 2,5 млрд руб. по итогам года. Если бы не деградация B2C-сегмента и замедление роста B2B, компания выглядела бы более позитивно. DIY-рынок в 2026 году может сократиться еще на 5% в первом полугодии, что оставляет возможность для разворота. С учетом отчетности, таргет по акциям ВИ.ру остается около 100 руб. за акцию на горизонте года, с перспективой пересмотра вверх в течение следующих 12 месяцев. Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ