![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Почему ВИ.ру снизила целевую цену акций до 78,7 руб.?

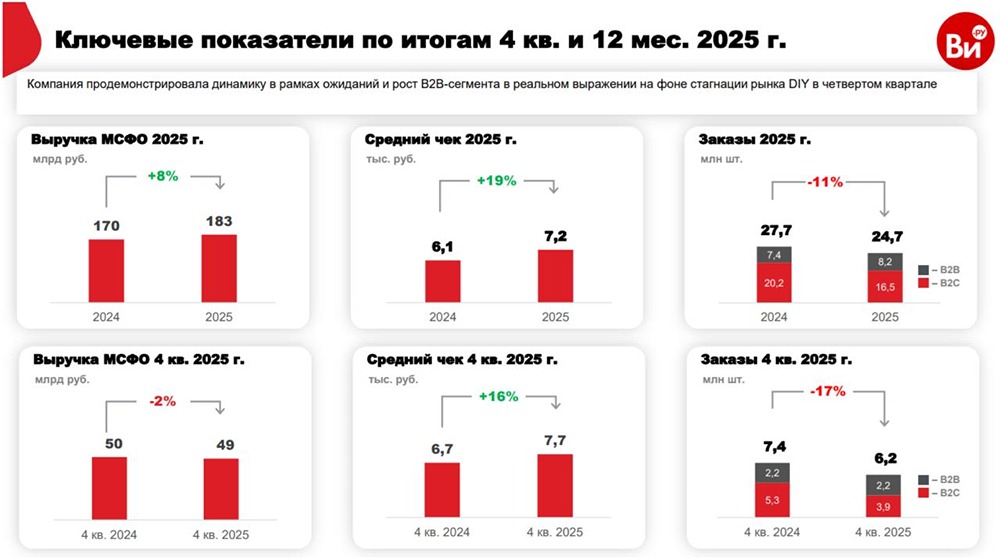

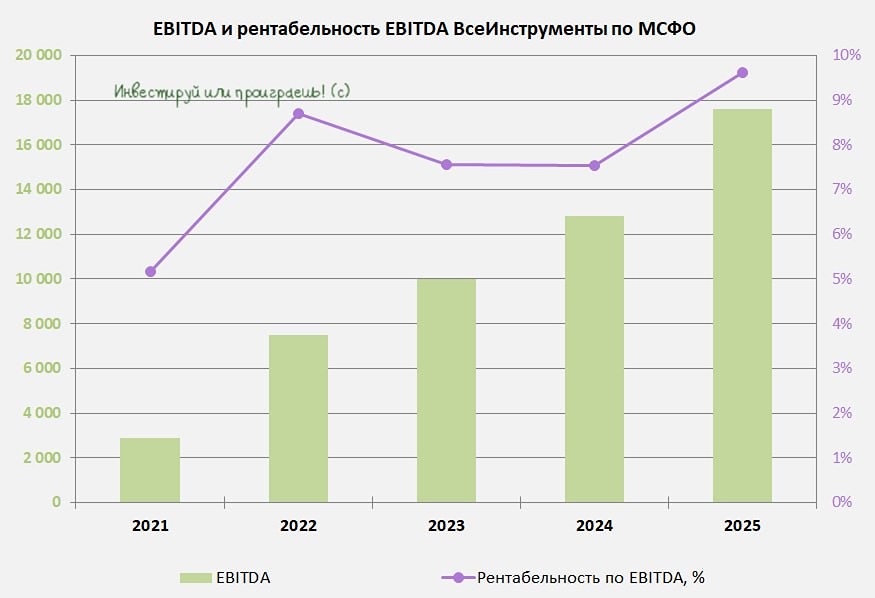

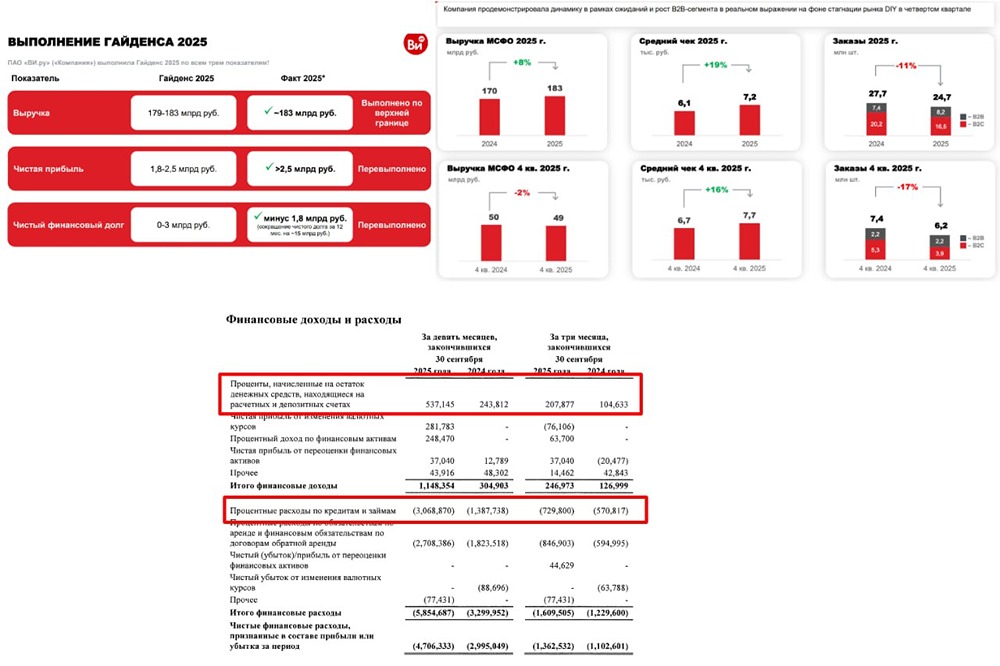

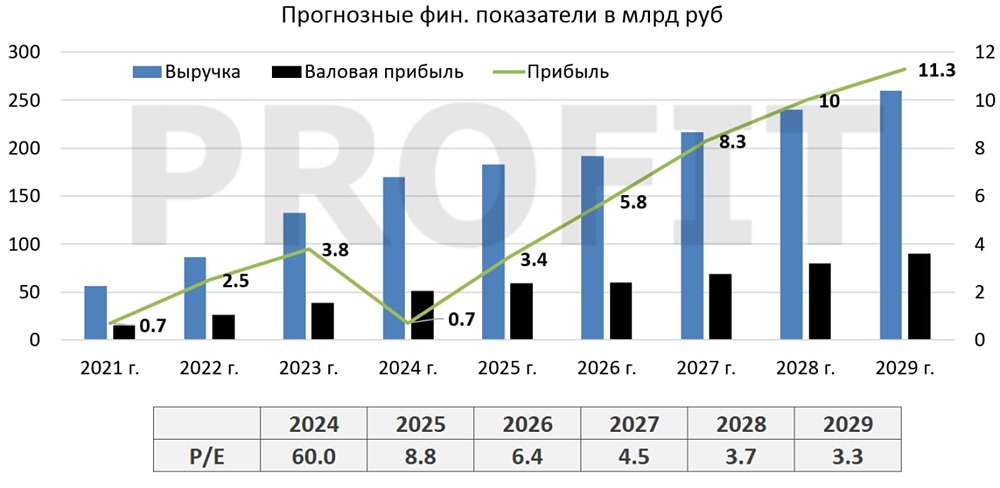

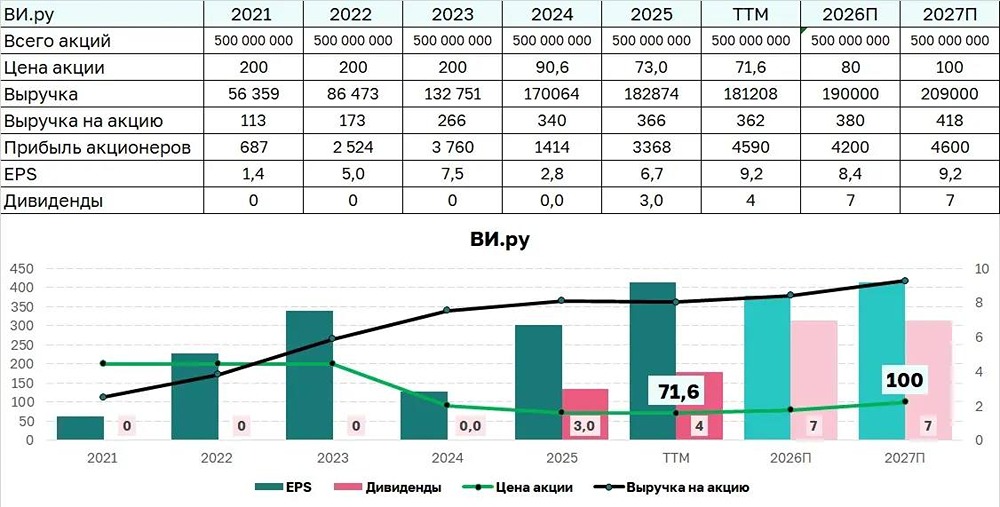

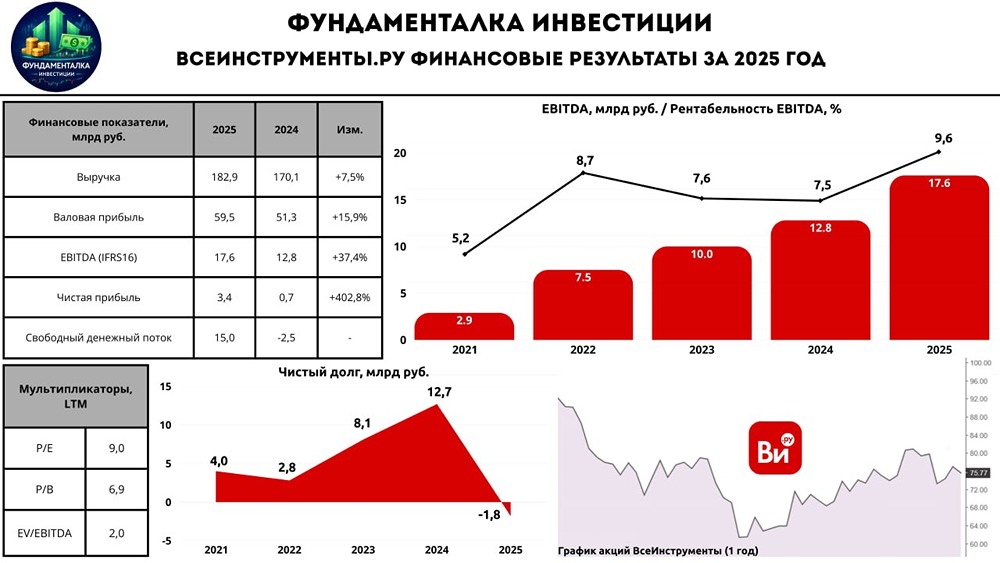

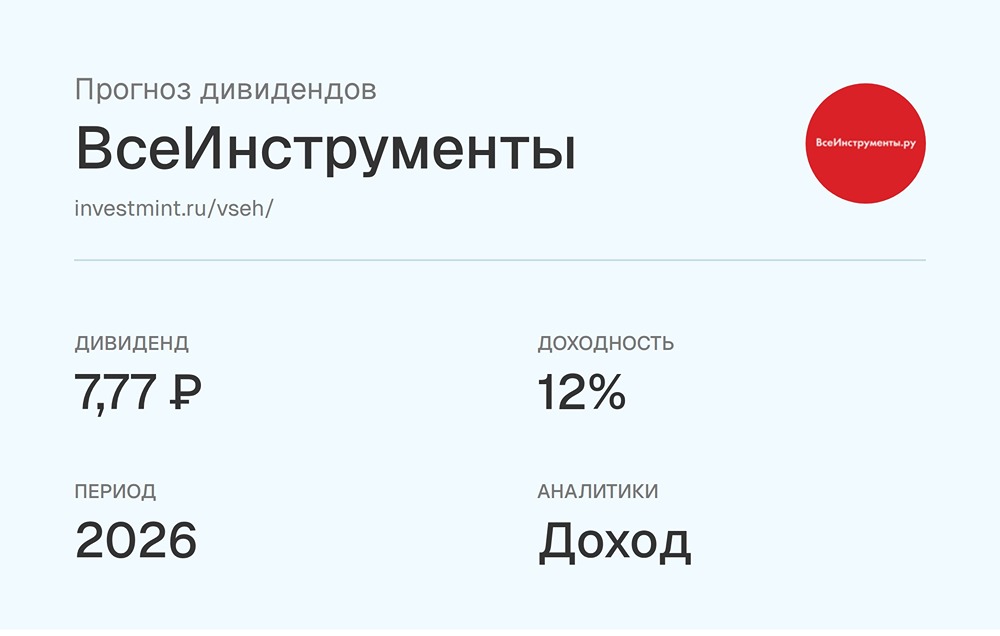

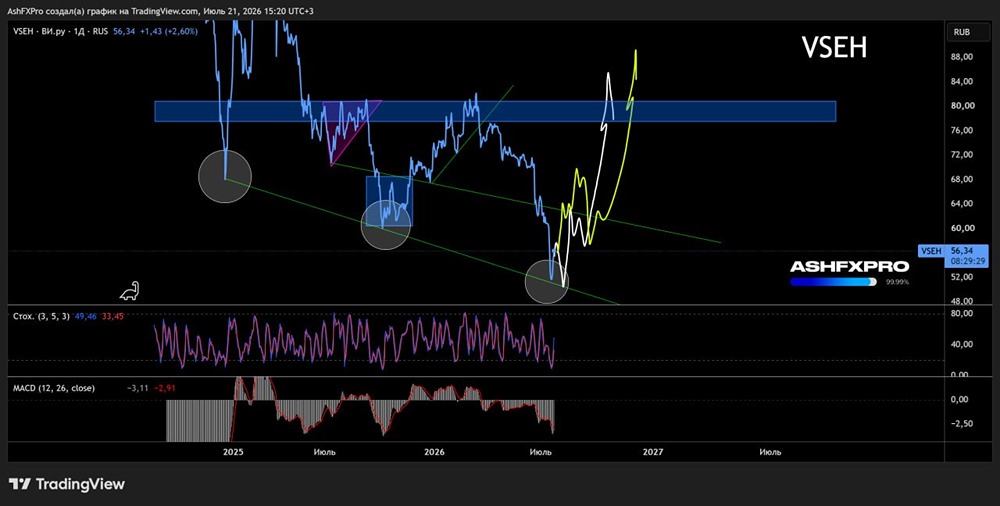

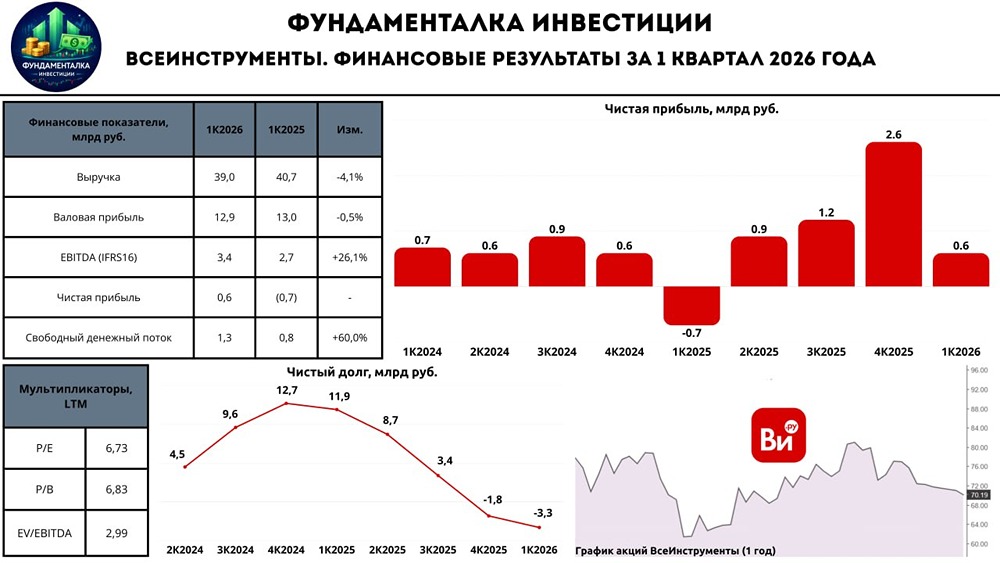

Мнение: Финам Акции ВИ.ру показывают значительный потенциал роста Две недели назад мы пересмотрели целевую цену акций ВИ.ру, снизив её со 108 до 78,7 рублей. С момента выхода обзора котировки компании упали чуть менее чем на 3%, сформировав привлекательный потенциал для покупки. Мы повышаем рейтинг акций ВИ.ру с «Держать» до «Покупать», ожидая роста на 15%. Целевую стоимость мы оценили, используя мультипликаторы P/E и EV/EBITDA на 2026 год относительно аналогов. ВИ.ру — бенефициар крупной онлайн-площадки «ВсеИнструменты.ру», лидера рынка DIY-товаров. За первые девять месяцев 2025 года ВИ.ру увеличила выручку на 12% год к году, до 134,3 миллиарда рублей. Основной драйвер роста — B2B-сегмент, доля которого достигла 74,4%. Валовая прибыль выросла на 29%, до 43,8 миллиарда рублей, а рентабельность по этому показателю — на 2,4 процентных пункта, до 32,6%. Ключевой фактор — увеличение доли собственных торговых марок (СТМ) до 13,6%. EBITDA за год выросла на 31%, до 12,1 миллиарда рублей, а маржа — до 10%. Чистая прибыль составила 1,2 миллиарда рублей. Компания провела масштабную программу по оптимизации расходов. Доля фонда оплаты труда (ФОТ) в выручке снизилась с 16,6% до 13,3% за первое полугодие 2025 года. Было закрыто 72 убыточных пункта выдачи заказов (ПВЗ), общее количество точек составило 1 154. В первом полугодии ВИ.ру расторгла договор аренды на 110 тысяч квадратных метров в логистическом парке «Обухово», оптимизировав площади и сократив неэффективные расходы. В результате компания улучшила операционную эффективность, сократив долю расходов в выручке на 3,2 процентных пункта. ВИ.ру показала значительный рост свободного денежного потока. За первые девять месяцев 2025 года он достиг 9,3 миллиарда рублей благодаря сокращению рабочего капитала. Чистый финансовый долг сократился в четыре раза и на конец сентября составил 3,4 миллиарда рублей. Отношение чистого долга к EBITDA снизилось до 0,4x. Мы ожидаем, что по итогам 2025 года ВИ.ру выплатит 4 рубля на акцию, что соответствует доходности 5,9% от текущей цены. При этом компания планирует распределить 75% прибыли, как и при дивидендах за 2024 год. На Дне инвестора в ноябре менеджмент ВИ.ру объявил о пересмотре стратегических целей до 2028 года. Прогноз по выручке не был дан из-за неопределенности на рынке DIY. Основное внимание уделяется операционной рентабельности, контролю расходов и росту чистой прибыли в 2,5–3,5 раза (~40% CAGR). Прогноз на конец года — 179–183 миллиарда рублей выручки и 1,8–2,5 миллиарда рублей чистой прибыли. Основной риск для ВИ.ру — смена акцента с быстрого роста на зрелую бизнес-модель в условиях волатильной экономики и ограниченного спроса в DIY-секторе. Даже при ориентации на прибыль и эффективность, любые разочаровывающие результаты могут снизить интерес инвесторов, ориентированных на быстрый рост и расширение бизнеса. Валютный риск. Ослабление рубля негативно скажется на рентабельности части СТМ-продукции, производимой в Китае, а также на импорте из Китая, Индии и Тайваня. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/vi.ru_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: t.me/finamalert

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11