![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Есть ли перспективы роста у акций Всеинструменты: анализ финансовых результатов компании?

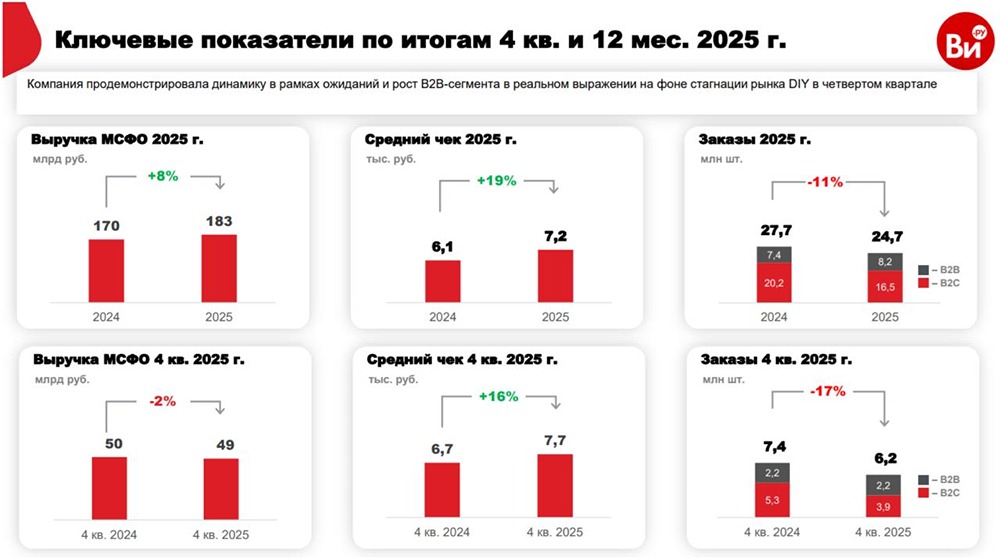

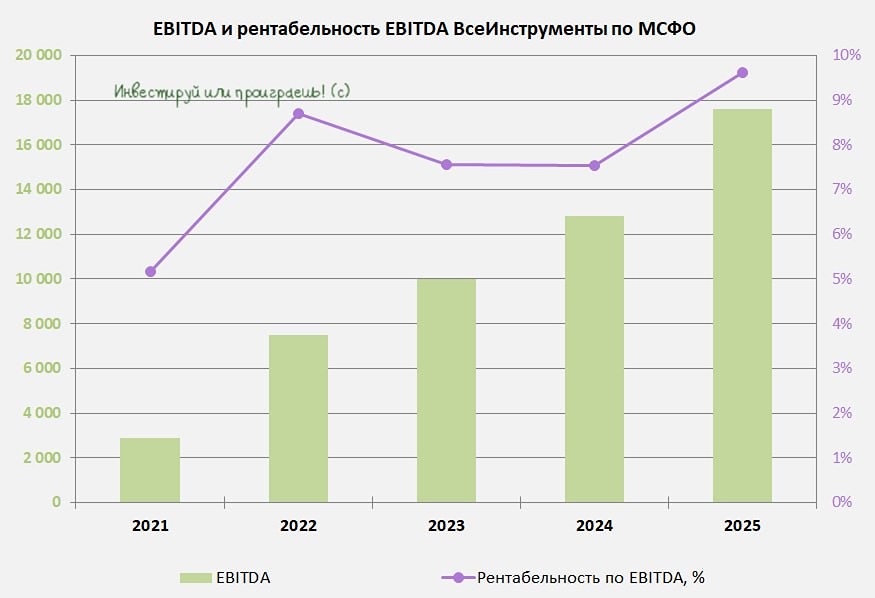

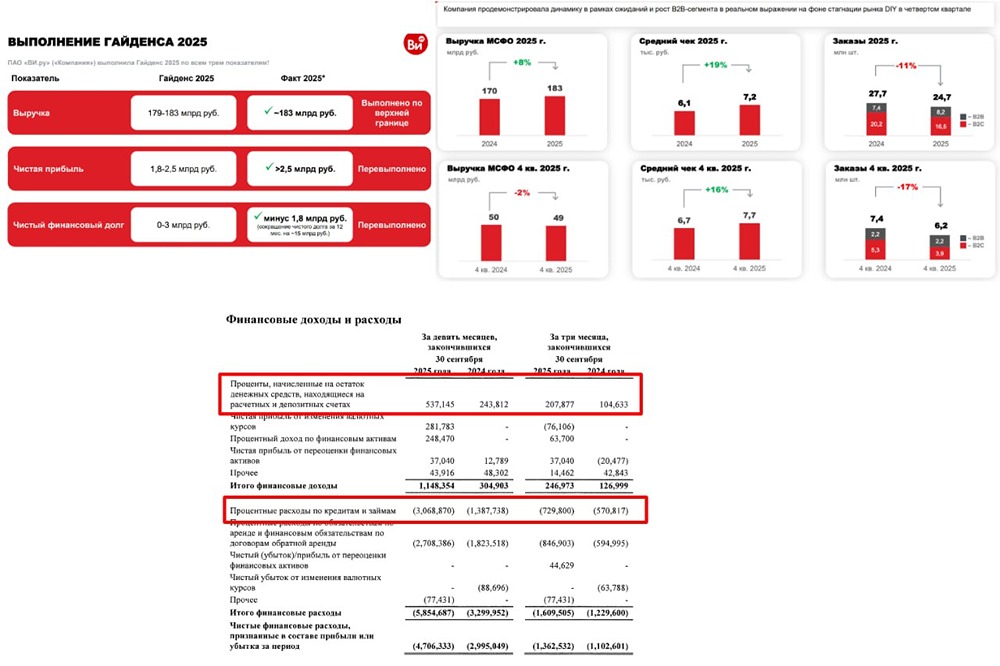

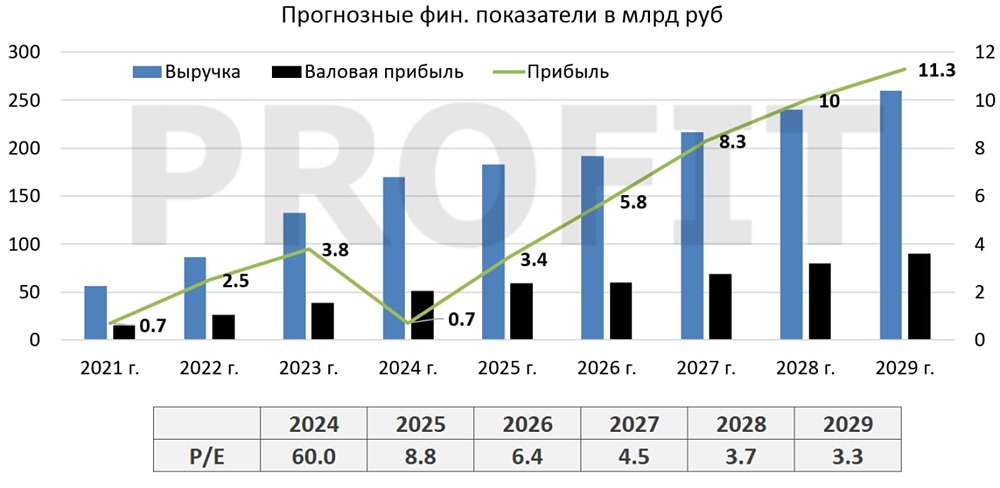

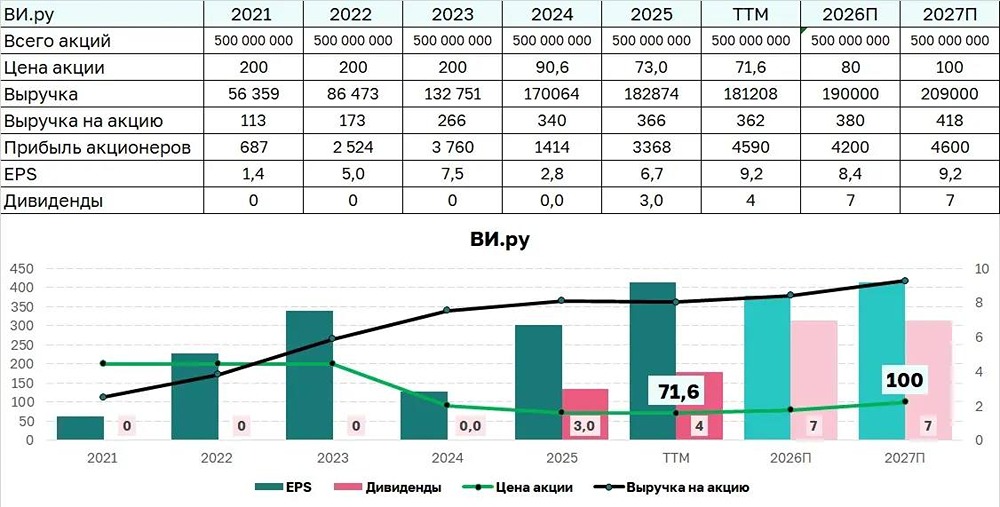

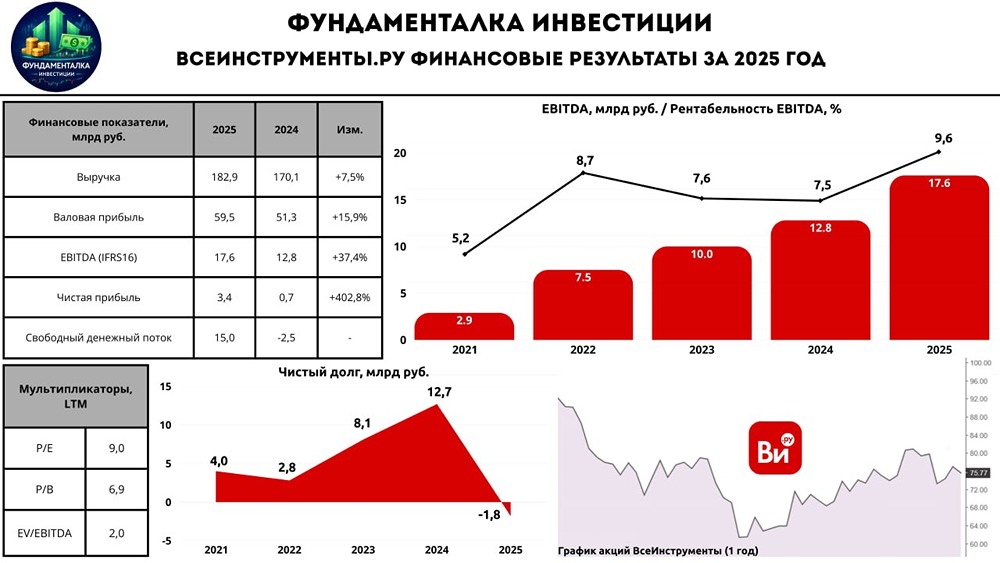

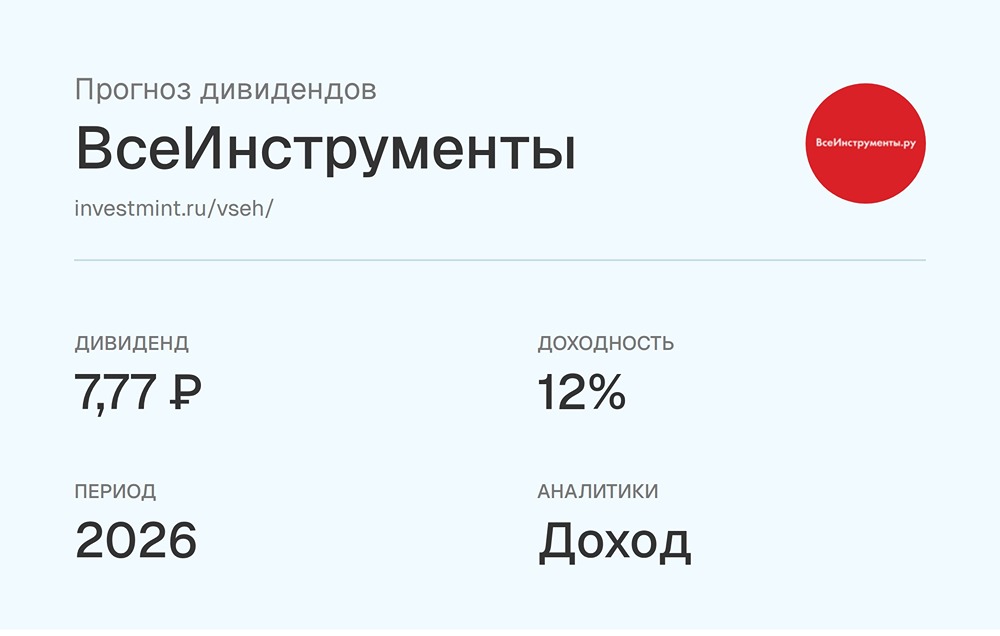

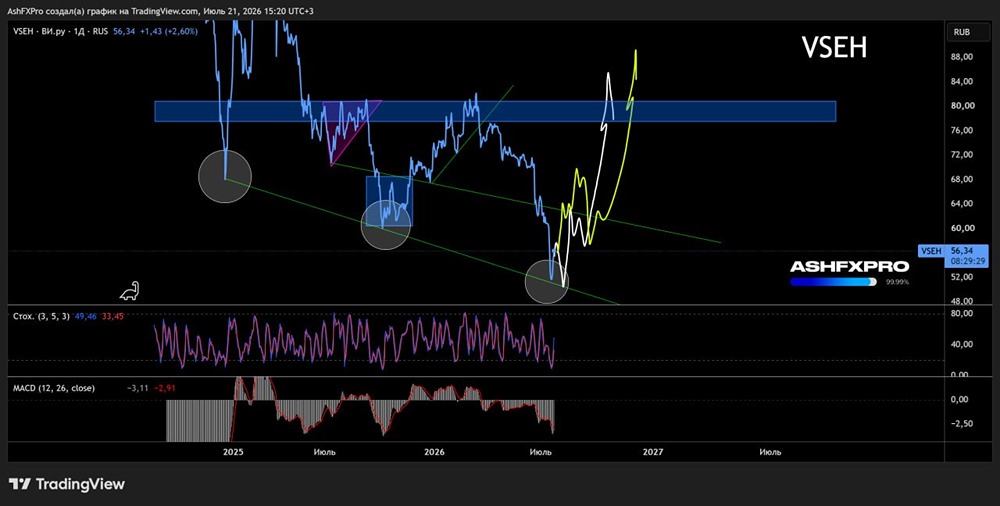

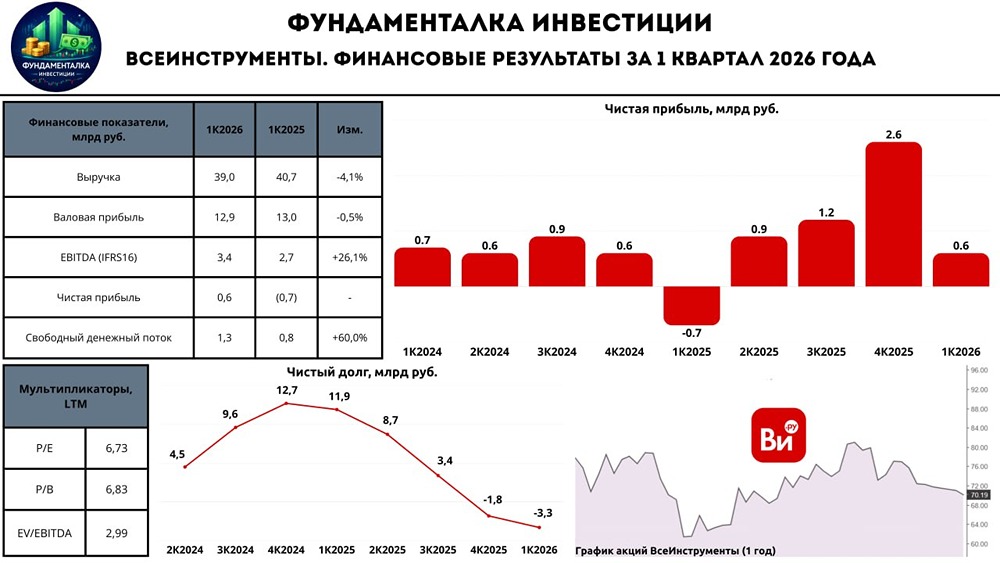

Всеинструменты: рост, но без перспектив Онлайн-гипермаркет «Всеинструменты» отчитался по МСФО за девять месяцев. Итоги - Выручка: ₽134,3 млрд (+12%) - EBITDA: ₽6,4 млрд (+8%) - Чистая прибыль: ₽1,4 млрд (против ₽0,1 млрд в 2024 году) - Капитальные затраты: ₽1 млрд (+33%) - Свободный денежный поток: ₽9,3 млрд (против ₽0,6 млрд в 2024 году) - Чистый финансовый долг: ₽3,4 млрд (снижение на ₽5,3 млрд) Акции ВИ.РУ (VSEH) выросли на 5%. Анализ МР Результаты компании нейтральные. Выручка увеличилась за счёт роста среднего чека на 20,1% и расширения клиентской базы B2B. Валовая рентабельность выросла благодаря увеличению доли B2B-сегмента и развитию собственных торговых марок. Однако рентабельность EBITDA осталась на уровне прошлого квартала. Это хорошо, так как могло быть связано со снижением расходов на оплату труда, которые в третьем квартале составили 13,3% от выручки. Мы не видим потенциала в акциях ВИ.РУ из-за высоких мультипликаторов компании. Кроме того, долгосрочные конкурентные преимущества перед Ozon, «Лемана Про» (бывший «Леруа Мерлен») и другими крупными игроками неочевидны. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/vi.ru_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР