![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Почему акции ВсеИнструменты.ру упали в цене почти втрое?

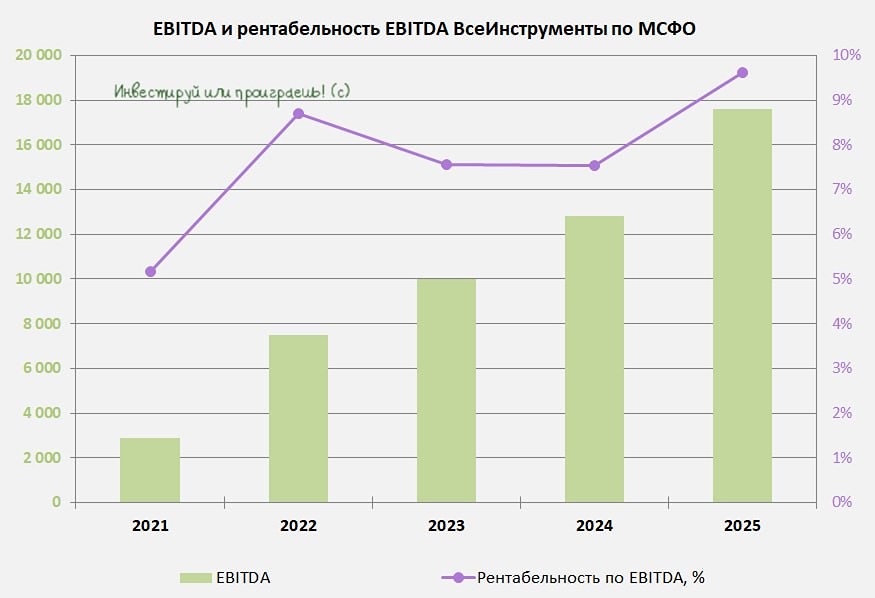

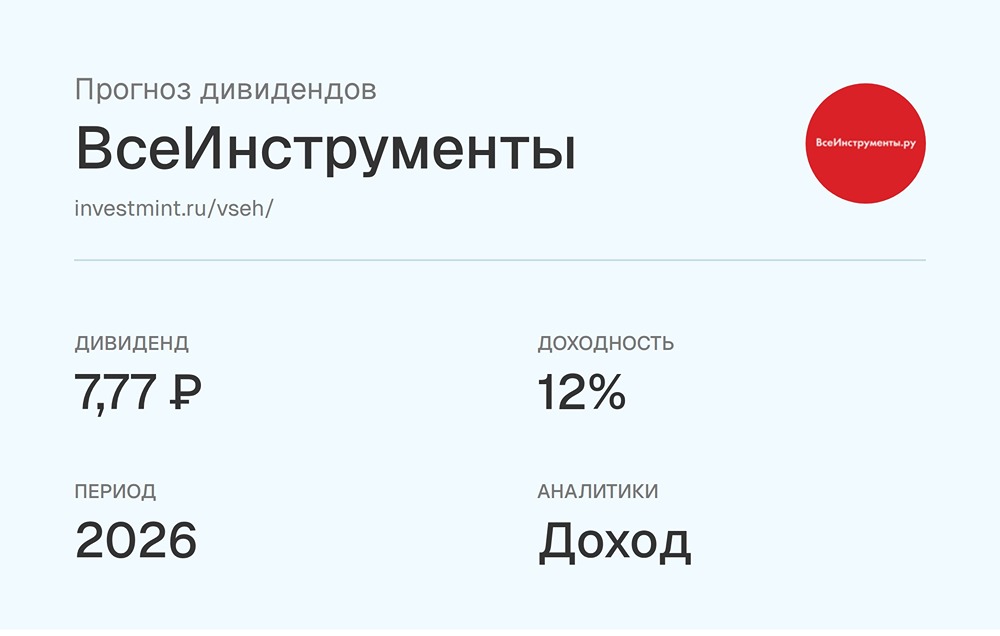

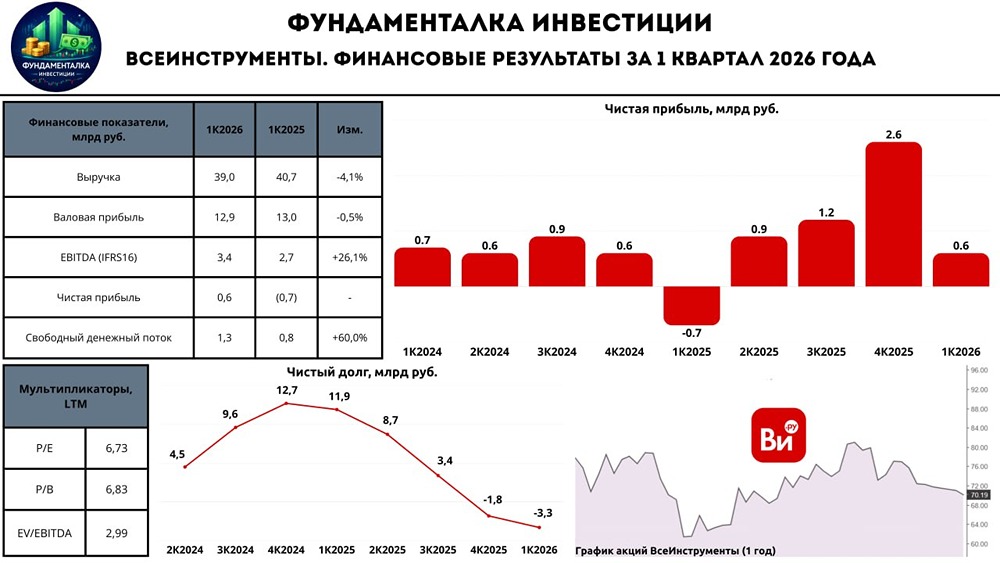

ВсеИнструменты.ру: путь к восстановлению После IPO котировки ВсеИнструменты.ру (ВИ) рухнули почти втрое! Основные причины такого падения: • Завышенные ожидания в момент IPO, которые не оправдались. • Высокая ключевая ставка, которая снизила спрос и активность в строительном секторе. • Увеличение процентных расходов, что привело к снижению чистой прибыли. • Ошибки менеджмента с переносом сроков ввода склада. • Рост операционных расходов. Эти проблемы уже в прошлом. Теперь важно понять, как компания реагирует на вызовы и какие шаги предпринимает. Взглянем на отчет за первое полугодие 2023 года. Выручка выросла на 14,1% по сравнению с прошлым годом. Компания сместила фокус на сегмент B2B, что привело к увеличению среднего чека на 24,1%. Клиентов стало меньше, но они стали более крупными! Этот переход на более крупные заказы выгоден компании: они более маржинальны, так как позволяют экономить на логистике и продавать более дорогие товары. В результате валовая прибыль выросла на 28,6%. Операционные расходы также увеличились (на 27,9%), но компания успешно справляется с этой нагрузкой благодаря запасу прочности по валовой марже. В итоге EBITDA выросла на 25,9%. С операционной точки зрения компания проделала отличную работу! • Однако проблема долга осталась нерешенной. Чистая прибыль снизилась на 35,1% до 0,2 миллиарда рублей. При выручке в 86,8 миллиарда и EBITDA в 7,4 миллиарда это очень мало! Маржу съедают процентные расходы: платежи по кредитам и облигациям выросли с 0,8 до 2,3 миллиарда рублей, а по аренде — с 1,2 до 1,9 миллиарда. Руководство компании признает проблему. Снижение чистого финансового долга — один из главных приоритетов. Интересно, что слова не расходятся с делом: с начала года чистый финансовый долг сократился с 12,7 до 8,7 миллиарда рублей. Параллельно компания внедряет другие антикризисные меры. Закрываются убыточные пункты выдачи заказов (ПВЗ), оптимизируются складские площади. Это позволило снизить арендные обязательства: с 17,5 до 16,8 миллиарда рублей. Главная сложность — оценка бизнеса. Несмотря на падение котировок, компания оценивается достаточно высоко. Даже если предположить возврат к прибыли прошлых лет (около 3 миллиардов в год), P/E составит 11,7х. Сложно найти аналоги для сравнения. ВИ — уникальная компания, которая не вписывается ни в классический ритейл, ни в популярные маркетплейсы. По темпам роста ближе всего к ВИ стоит Лента. Без учета аренды EV/EBITDA Ленты составляет 3,7х, а ВИ — 5,5х. ВИ явно переоценен. Бизнес Ленты, несмотря на схожие темпы роста, более устойчив и прибылен. Подводя итог, ВИ успешно работает над ошибками. Ключевая задача — решить проблему долга и дождаться восстановления экономики. Если компания завершит оптимизацию до нового цикла, она сможет хорошо заработать на подъеме. Однако есть два важных момента: во-первых, восстановление может занять много времени, а во-вторых, оценка бизнеса остается высокой. Акции ВИ стоит взять на карандаш, но спешить с покупкой пока не стоит. Держатели облигаций могут быть спокойны: операционного денежного потока достаточно для выплаты купонов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/vi.ru_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР