![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Какие шансы на отскок у акций ВсеИнструменты (VSEH) после падения?

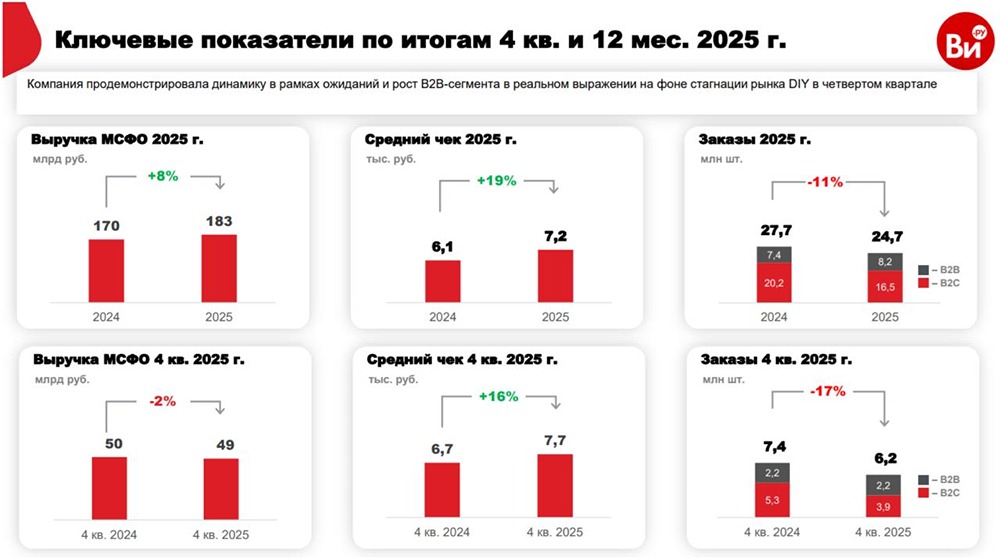

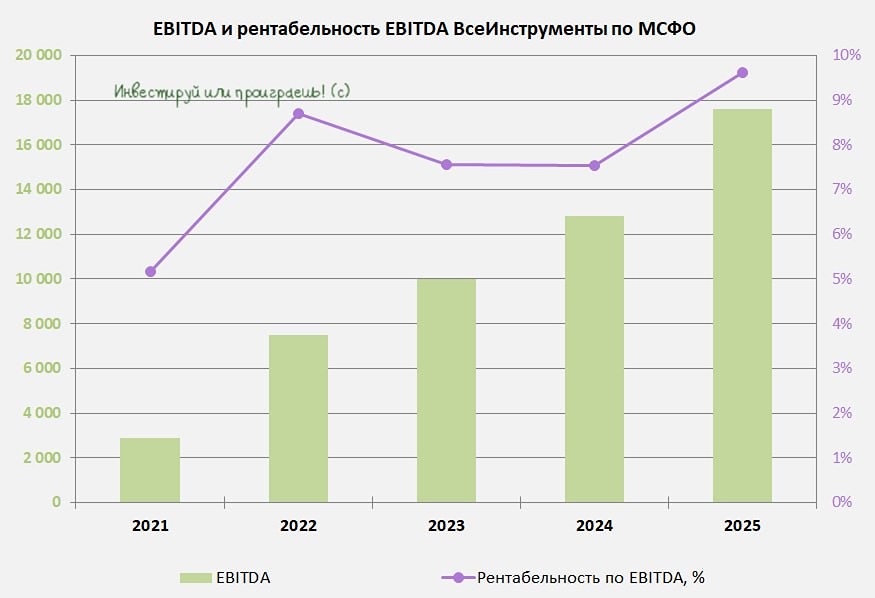

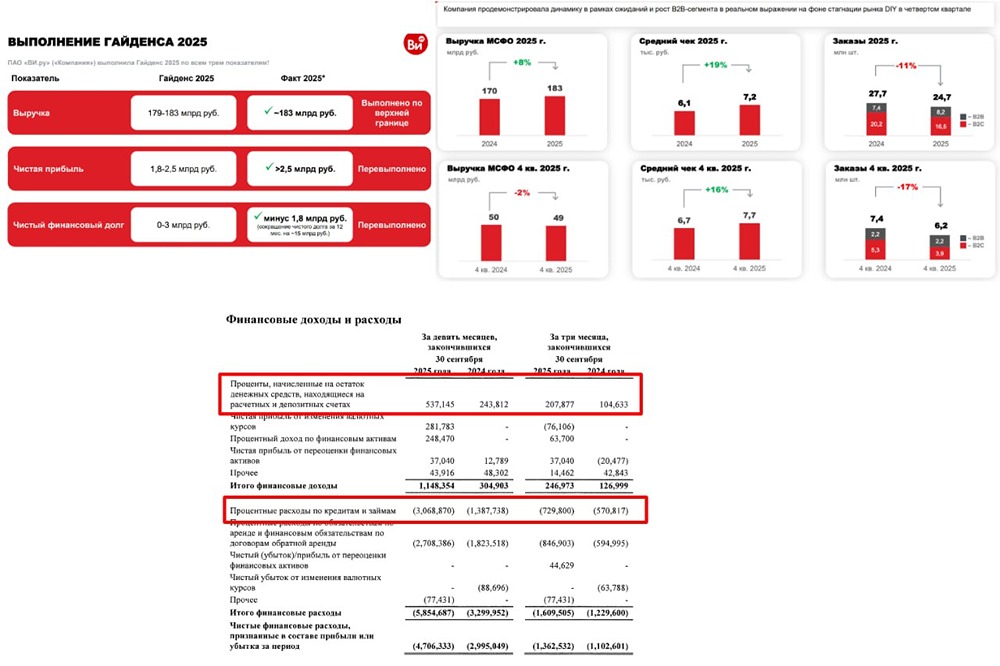

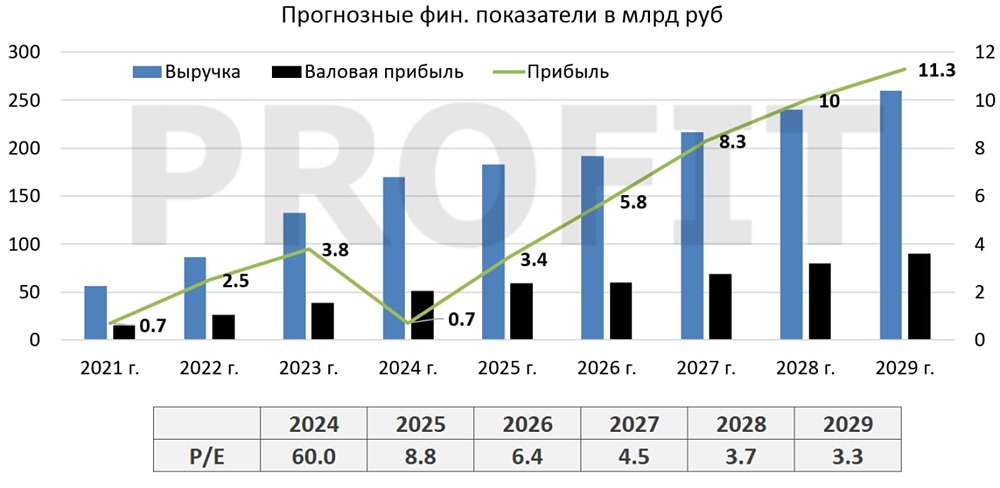

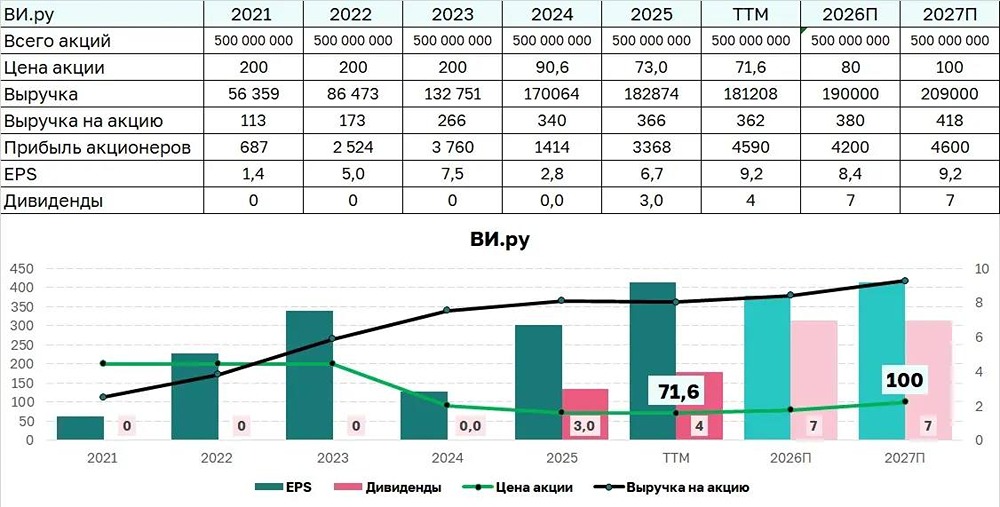

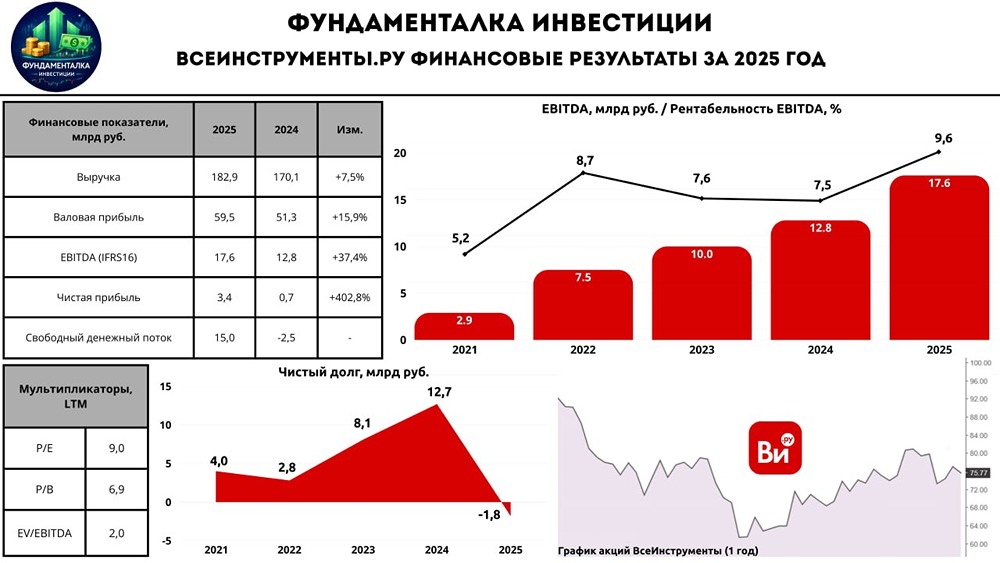

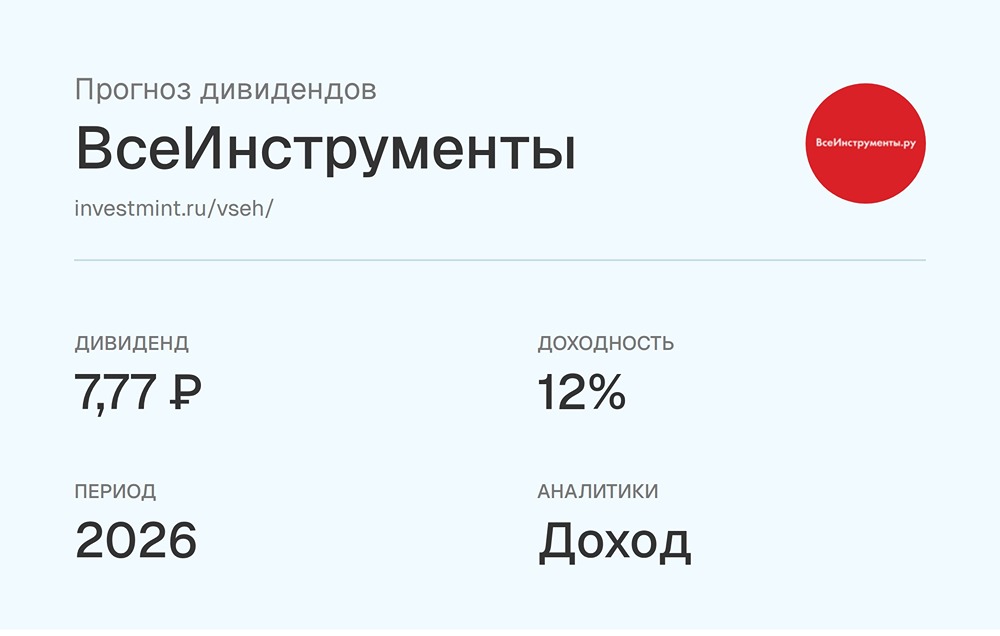

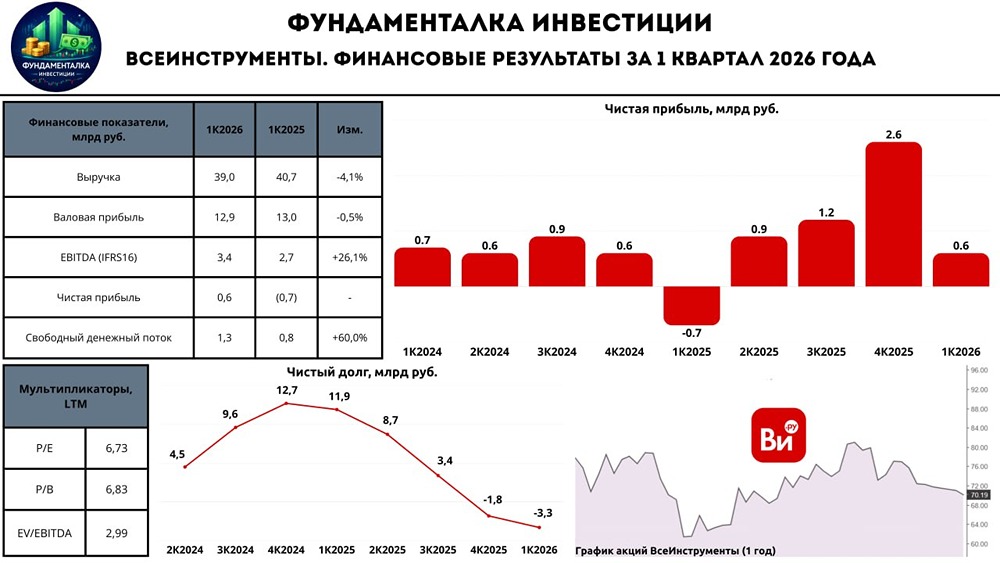

Акции упали в три раза с момента IPO. Есть ли шансы на отскок? 🔴 Из позитивных моментов можно выделить только то, что бизнес растет быстрее инфляции. За первое полугодие 2025 года валовая прибыль компании достигла 28,4 миллиарда рублей, что на 29% больше, чем годом ранее. Операционная прибыль выросла до 3,8 миллиарда рублей, что на 42% больше по сравнению с предыдущим годом. 🔴 Конкурировать с маркетплейсами сложно, но пока компания справляется с этой задачей. Теоретически, есть потенциал для увеличения маржи за счет роста доли собственных торговых марок (СТМ) в общей выручке. Сейчас этот показатель составляет 13,6%. Конечно, дальше будет сложнее, но это не самая главная проблема. 🔴 Однако в остальном ситуация тревожная. С учетом обязательств по аренде, чистый долг компании составляет около 25,5 миллиарда рублей, и процентные расходы поглощают всю прибыль. Без учета курсовых разниц за первое полугодие 2025 года был получен убыток в размере 166 миллионов рублей. 🔴 Есть вероятность, что процентные расходы снизятся и компания снова начнет зарабатывать, но это зависит от сильного снижения ключевой ставки Центрального банка, которое, в свою очередь, будет зависеть от геополитической ситуации. 🔴 Без учета курсовых разниц, бизнес оценивается в 29 прибылей, а дивиденды остаются мизерными. Логично было бы не выплачивать их в текущей ситуации. По итогам 2025 года прибыль компании не гарантирована, а если и будет, то вряд ли превысит 1 миллиард рублей. 🔴 Если рассмотреть перспективы на более длительный срок и предположить, что в 2027 году расходы на обслуживание долга снизятся вдвое, а операционная прибыль вырастет на 30%, то forward P/E в 2027 году составит около 6. На мой взгляд, это неинтересно. Вывод: ◻️ Я не участвовал в IPO компании, так как цена была слишком высокой. Бизнес интересный, но ситуация сильно ухудшилась, и пока нет предпосылок для улучшения. При прочих равных, можно рассмотреть покупку акций по цене 30 рублей, но пока я остаюсь в стороне. ◻️ IPO, конечно, было выгодным для владельца. Продать 12% компании за 12 миллиардов рублей — это впечатляет. Если выкупить долю обратно по текущей цене, то на руках останется прибыль компании за четыре года. Не является индивидуальной инвестиционной рекомендацией Интересуют конкретные акции или сектора❓ А может новости или тренды на фондовом рынке❓ Или не знаете, «что купить» и «когда продать»❓ Тогда Вам в нашу экосистему 🤝 Подпишитесь на нужные каналы в [M O N D I A R A](https://i.mondiara.com/) и получайте только ту информацию, которая важна именно Вам❗️ 👉 вот ссылка на канал от куда новость, с которой Вы ознакомились: https://i.mondiara.com/i/c/vi.ru_analytics А, чтобы мы всегда были рядом скачай приложение уже сейчас и убедитесь в его эффективности! Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453), если у Вас айфон: [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app), если не любите яблоки [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР