![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Стоит ли инвестировать в акции ВсеИнструменты.ру (ВИ.РУ) с учетом текущих финансовых показателей?

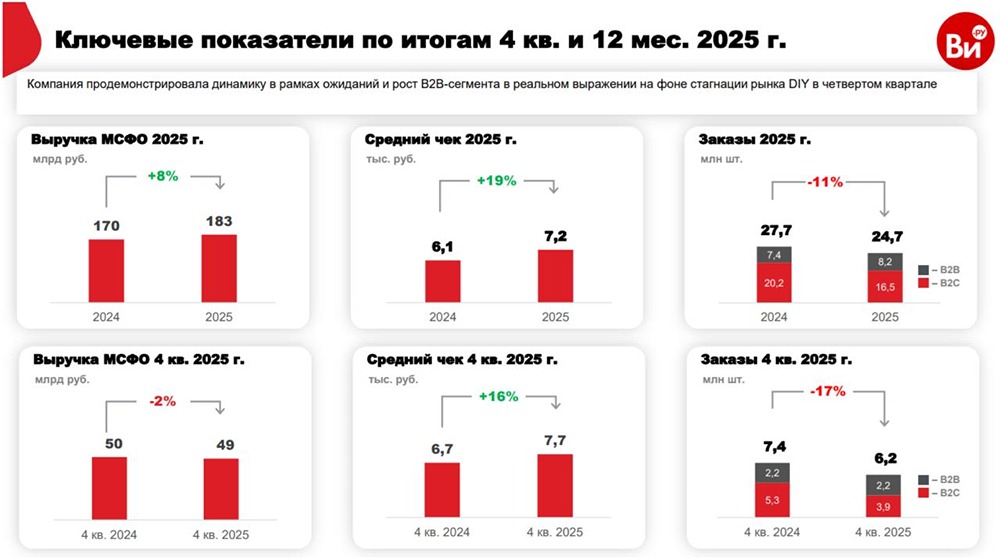

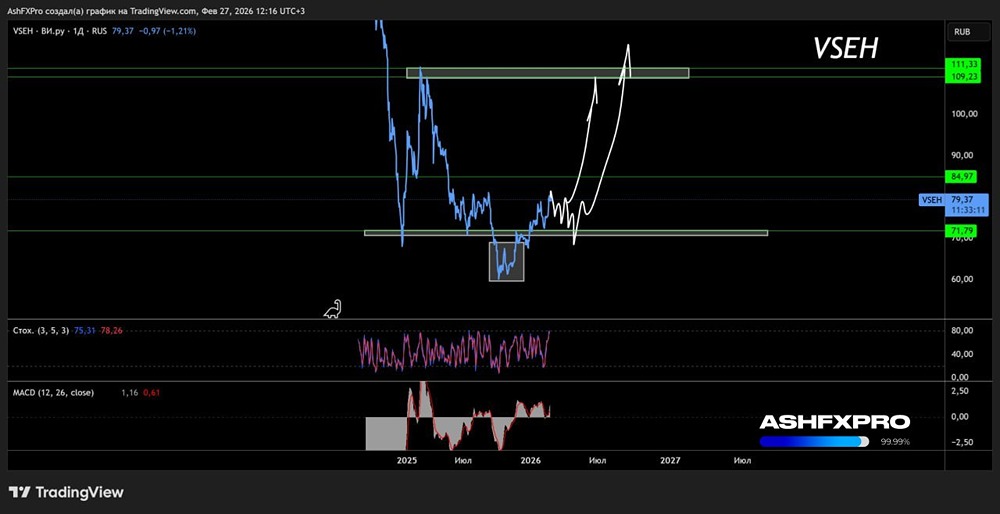

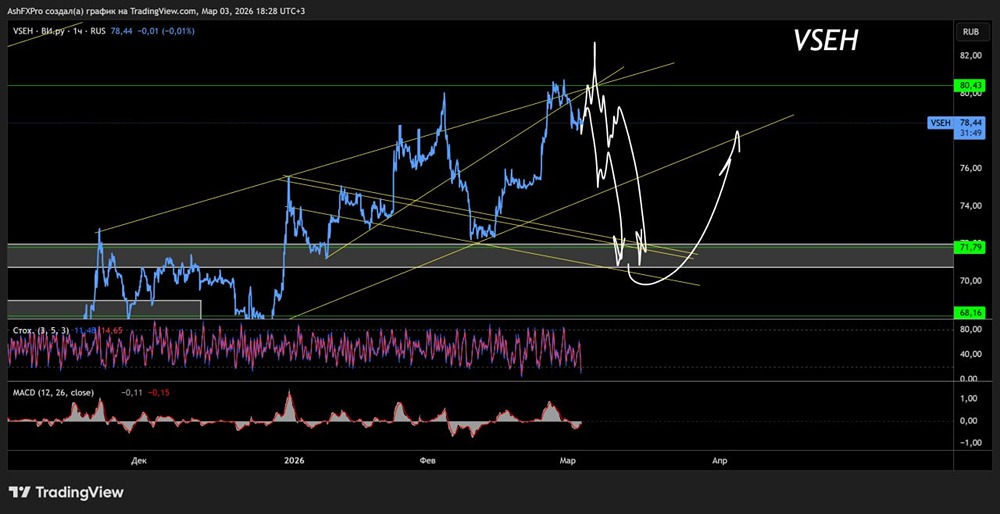

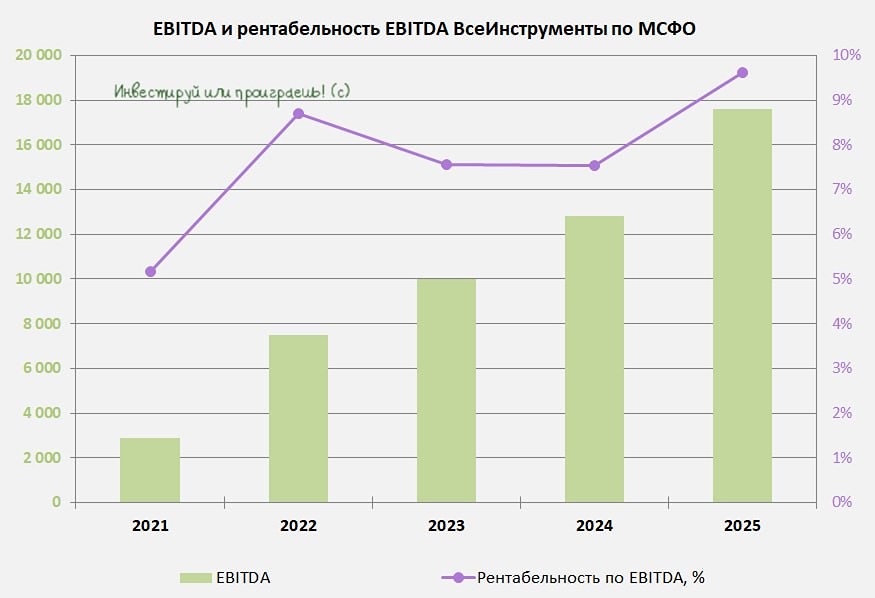

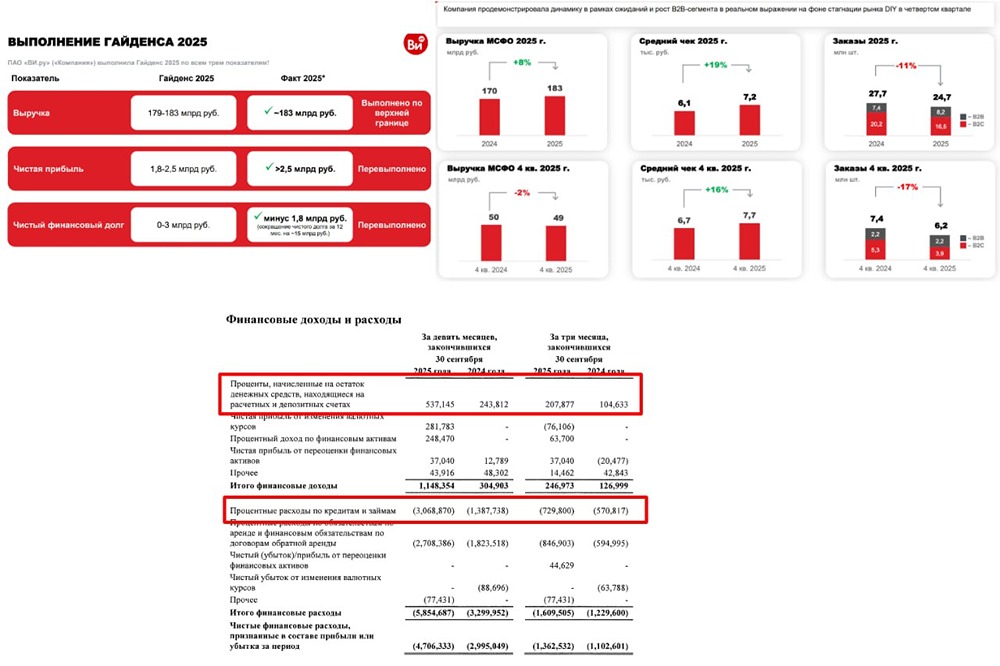

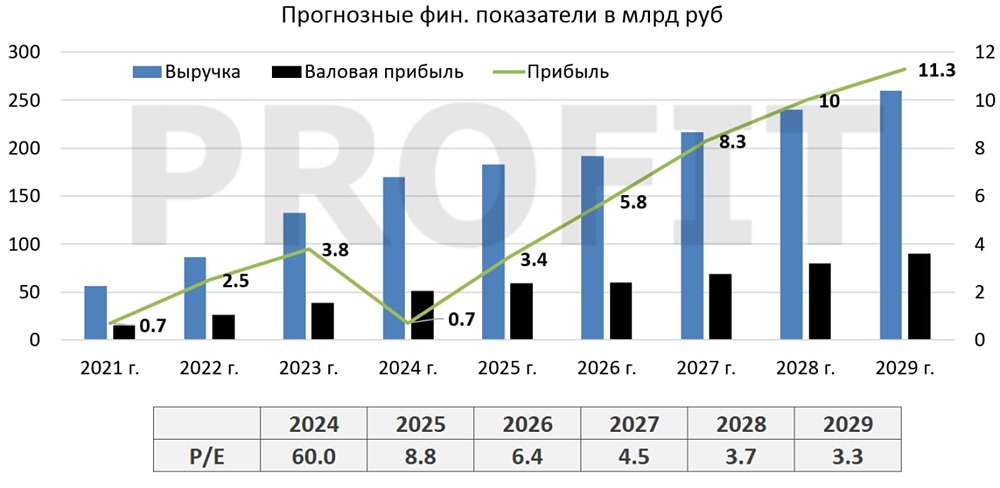

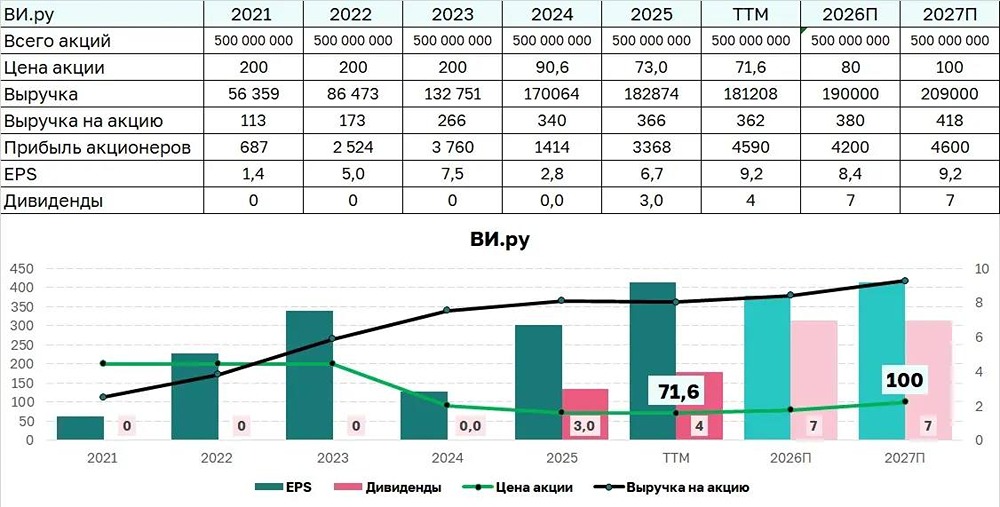

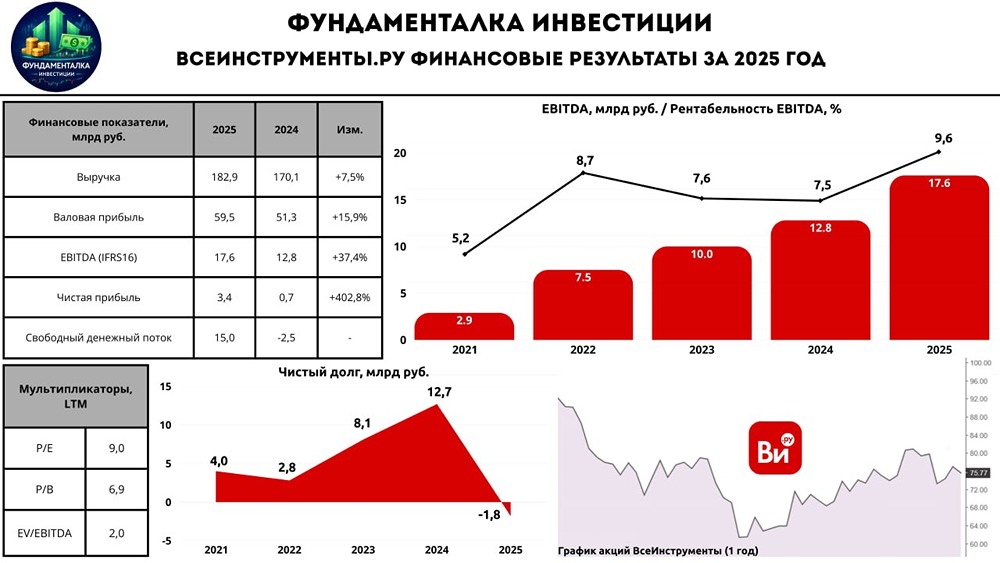

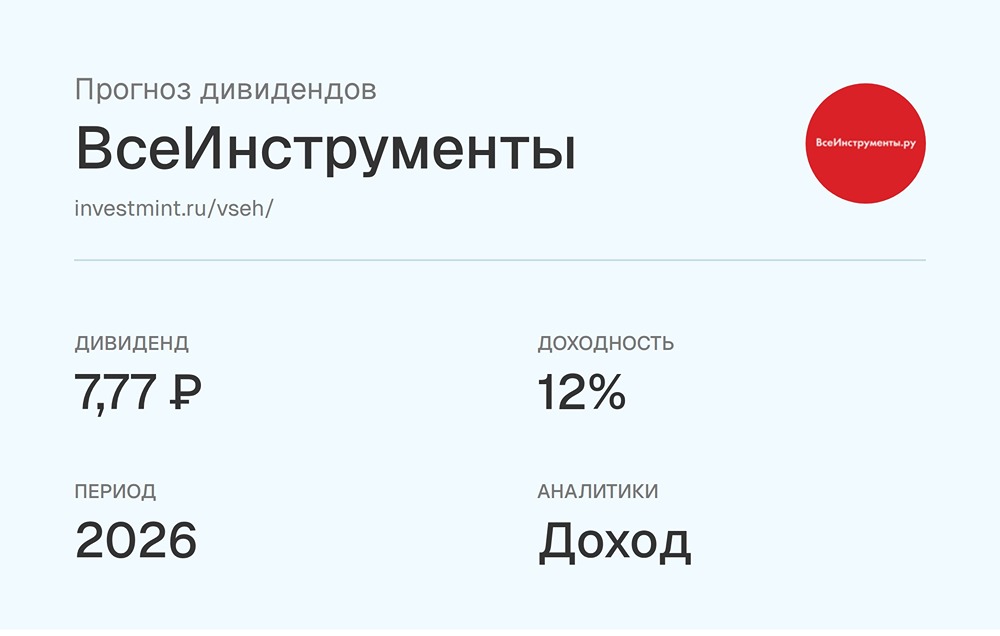

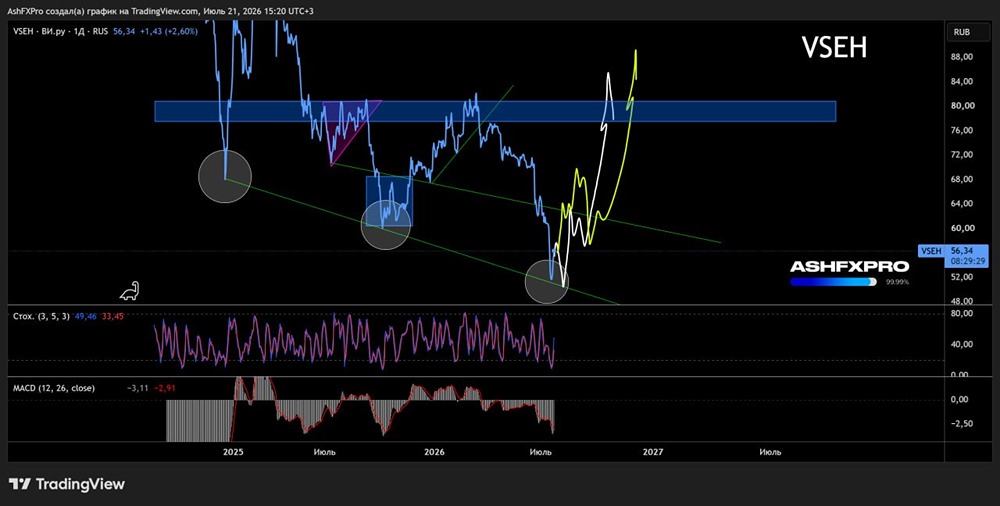

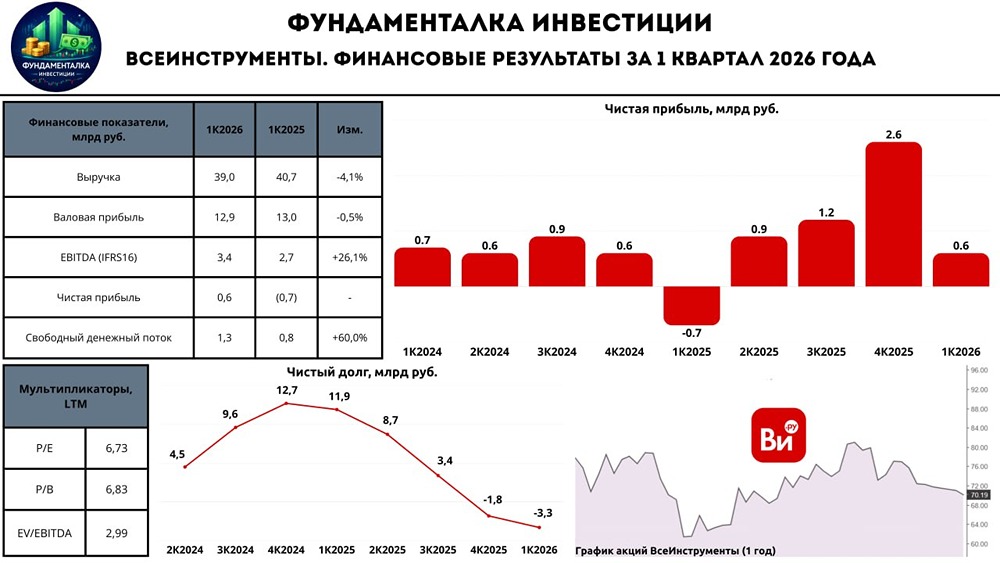

Аналитика и перспективы. Последний обзор: 28 февраля. Тогда акции стоили 106 рублей. Я ожидал коррекции до 90 рублей, а затем спекулятивного роста. Однако фундаментальные показатели говорили, что инвесторам лучше держаться в стороне. Акции действительно упали до 90 рублей, но месяц держались на этом уровне, а затем снизились до 70 рублей. Сейчас цена составляет 77,5 рубля. Посмотрим, что будет дальше. Основные метрики - Капитализация: 485 миллионов долларов - P/E: 476,73 - P/S: 0,22 - P/B: 23,35 - EPS: 0,16 рубля - EBITDA: 12,83 миллиарда рублей - EV/EBITDA: 5,39 По сравнению с прошлым обзором, компания стала оцениваться значительно дороже из-за снижения прибыли. У нас есть ограниченный отчёт за первый квартал 2025 года, на основе которого мы разберём текущую ситуацию. Новостной фон - Дивиденды за первое полугодие 2025 года: 1 рубль на акцию, отсечка — 12 сентября. - Выручка за полгода: выросла на 14%. - ВсеИнструменты.ру выделили бизнес по сервисному обслуживанию в отдельное юридическое лицо. Финансовое здоровье - Собственный капитал: продолжает сокращаться. В 2023 году он составлял 3,1 миллиарда рублей, в 2024 году — 2,1 миллиарда рублей, а в первом квартале 2025 года — 1,66 миллиарда рублей. - Чистый долг: растёт. В 2023 году он был 19,4 миллиарда рублей, в 2024 году — 27,1 миллиарда рублей, в первом квартале 2025 года — 29,5 миллиарда рублей. - Net Debt / EBITDA: 2,31. Хотя это не критический уровень долга, он растёт уже третий год подряд. Финансовое состояние компании ухудшается каждый год. Пока нельзя сказать, что здесь критические проблемы, но динамика негативная. Выручка и прибыль - Выручка за первый квартал 2025 года (ТТМ): выросла до 176,495 миллиарда рублей. В 2024 году она составляла 170,064 миллиарда рублей, а в 2023 году — 132,751 миллиарда рублей. Выручка растёт. - Прибыль: в 2023 году была 3,7 миллиарда рублей, в 2024 году — 1,4 миллиарда рублей, а в первом квартале 2025 года (ТТМ) — 81 миллион рублей. Вероятно, скоро прибыль может стать отрицательной. - Свободный денежный поток: в 2024 году составил 3,85 миллиарда рублей, а в первом квартале 2025 года (ТТМ) — 1,28 миллиарда рублей. Будущее и оценки - Прогноз от Финам от 13 мая: 108 рублей. Основные акционеры - 83,9% — МК ООО "Хавербург энтерпрайзес лимитер". - 1,5% — Фахрутдинов В.К. - 0,6% — Луннов О.И. - 0,5% — Кузин В.С. Сравнение с конкурентами По сравнению с М.Видео и OZON, ВсеИнструменты.ру остаётся прибыльной, хотя это может скоро измениться. По капитализации компания невелика в своём секторе. По метрикам она оценивается дорого, но на фоне убыточных конкурентов выглядит лучше. В целом, компания выглядит болезненно, но на фоне М.Видео её положение не так плохо. Дивиденды Компания планирует выплатить дивиденды в размере 1,29%, или 1 рубль на акцию. В текущей ситуации это решение вызывает сомнения. Технический анализ Индикаторы на дневном таймфрейме указывают на рост. Возможен спекулятивный рост, например, до 90-100 рублей. После этого может последовать затяжное падение до 50 рублей или ниже. Выводы С каждым отчётом ситуация по основным параметрам ухудшается. Растёт только выручка. Компания в отчётах акцентирует внимание на второстепенных показателях, но это вызывает сомнения. Возможно, компания пытается убедить инвесторов в своей успешности, но базовые показатели этого не подтверждают. Я бы не стал инвестировать в эту компанию. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон